工业企业的产品销售利润,通常是指产品销售收入扣除销售税金和销售成本之后的余额。科学地进行产品销售利润的预测,对于企业进行正确的生产经营决策,促进企业全面改善生产经营管理,动员广大职工群众深入挖掘“双增双节”的潜力,不断提高企业的经济效益,保证完成或超额完成财政上缴任务及增加企业内部积累,都有重要的意义。

预测产品销售利润的方法,常用的有比例法、因素分析法和盈亏分界分析法。

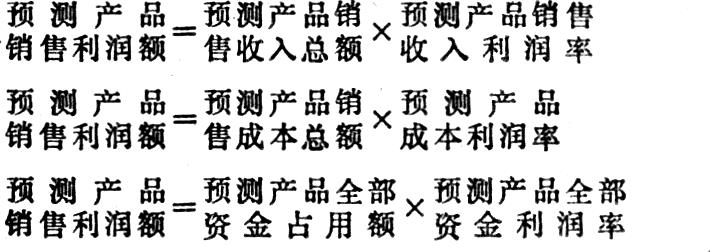

一、比例法

比例法就是利用销售收入利润率、成本利润率、资金利润率等项指标对未来期的产品销售利润额进行预测。这是企业进行生产经营决策和编制利润计划前较普遍应用的一种简便方法。它们的测算公式分别是:

上述三个公式中的基数,如果有关计划已定,可直接用计划数;如果计划尚未确定,则可用本辅导第六、八讲已经介绍过的方法加以测定。关于三个利润率指标的预测,首先需采用上级下达的指标;如果没有上级下达指标,则需以基期的实际利润率为基础,同时考虑预测期销售税率,成本等因素变动对利润的影响程度加以测定。

二、因素分析法

因素分析法,又称分析计算法。这是一种通过对影响利润诸因素的分析,综合预测产品销售利润额的方法。运用这种方法,要求预测的对象须具有较完整的历史资料和生产的稳定性,因而只适用于可比产品销售利润的预测。

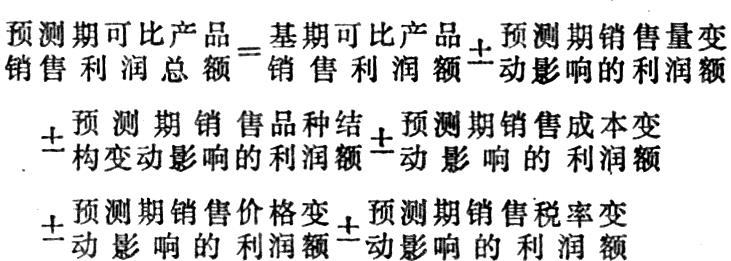

因素分析法的基本原理可用下式表达:

因素分析法的具体测算程序如下:

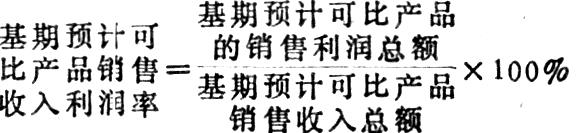

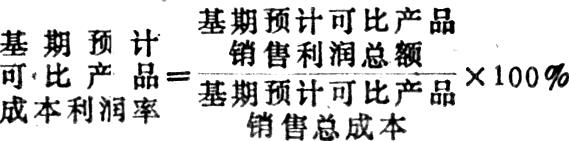

(一)确定基期实际可比产品销售利润额

基期实际可比产品销售利润额是预测的基础数,它的具体确定方法可根据进行预测的时间及具备资料的情况而定。如果是在预测期的期初(如计划年初)进行预测,且已具备基期的会计决算资料,就应取会计决算表所提供的基期实际可比产品销售利润额。如果是在基期内进行预测,由于尚不具备完整的基期实际可比产品销售利润额,因而可用下面方法进行预计:1.4240

2.4240

(二)分析计算各种因素影响增减的利润额

企业可比产品销售利润是一项综合性的指标,是多种因素共同影响的结果。影响可比产品销售利润的主要因素有:可比产品的销售量、销售成本、销售价格、销售税率、销售品种结构等。因此,在预测时,要逐项分析各因素变动对利润额的影响。

1、分析计算可比产品销售量变动影响的利润额

上式计算结果,正数为产品销售利润增加额;负数则为产品销售利润减少额

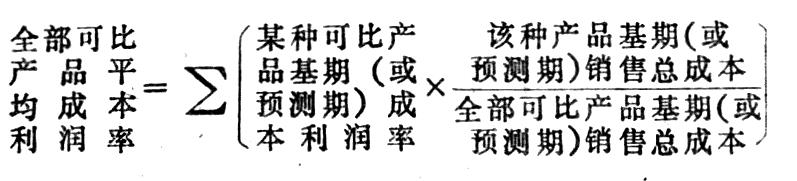

2、分析计算可比产品销售品种结构变动影响的利润额

企业生产销售的可比产品,如果在两种以上,它们的销售量和利润率往往不相同,而且变动的幅度也不一样,因而其品种结构经常发生变化。在预测期内,如果利润率大的产品销售量高于基期,就会使全部可比产品的平均利润率提高,从而使产品销售利润额增加;反之,则会使平均利润率降低和利润额减少。

3、分析计算可比产品销售成本变动影响的利润额

上式计算结果便是预测期“已销可比产品成本总降低额”。在销售价格不变的条件下,这个“总降低额”必然转化为销售利润的增加额。

4、分析计算可比产品销售价格变动影响的利润额

应用上式须注意两点:(1)当企业在预测期内有两种以上可比产品的售价同时发生变动时,应先逐品种计算,而后加以综合。(2)在产品成本和销售利润率等因素已定的条件下,产品售价的升降,固然可以带来销售利润额的增减,但并不是说由于售价变动而增加或减少的销售收入额,都是利润额。因为,销售税金是按产品销售收入额计征的,当产品销售收入额因产品售价变动而发生增减时,即使税率不变,税额也会因计征基数的增减而增减,进而会影响产品销售利润的增加或减少。所以,应从售价变动影响的销售收入额中扣除应纳销售税额。

5、分析计算销售税率变动影响的利润额

上式计算结果,如果预测期的新税率高于基期的旧税率,则产品销售利润额减少;反之,则产品销售利润额增加。

除上述五项因素之外,可比产品的质量及期初、期末库存量的变动,也会不同程度的影响可比产品销售利润额的增减,预测时应视其变动幅度大小予以考虑。

(三)综合确定预测期的可比产品销售利润总额

经过上述(一)、(二)两项分析计算工作,便可以将各项分析计算的结果加以汇总,并对汇总出的总数进行综合分析研究,深入了解其可行的程度,然后确定预测期的可比产品销售利润总额。汇总计算的方法如下式:

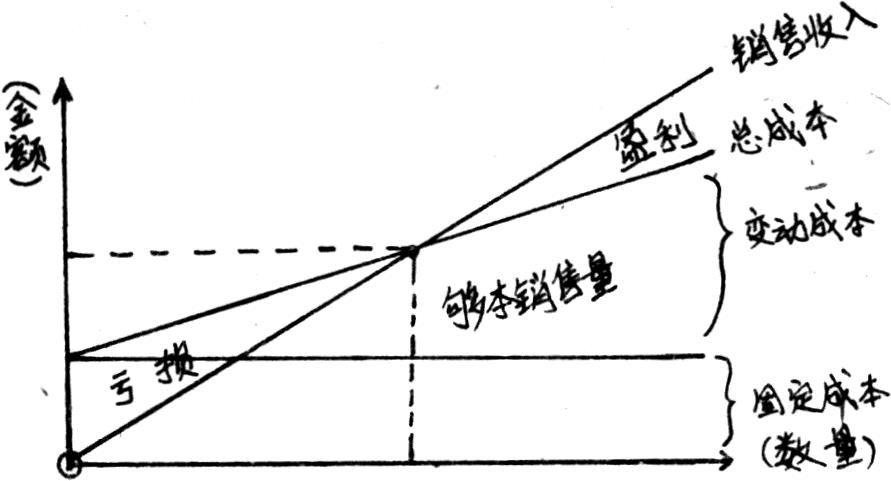

三、盈亏分界分析法

盈亏分界分析法,又称“量本利分析法”。这是一种通过对产品销售量、成本和利润三项指标相互关系的分析,为企业领导者选择最佳生产经营目标,正确进行生产经营决策,提供依据的有效方法。盈亏分界分析法应用范围广泛,对可比产品、不可比产品都适用,计算方法亦较简便。其具体计算步骤与方法可简化如下:

(一)测算“够本销售量”

所谓“够本销售量”,是指产品销售净收入(产品销售收入减销售税金)总额与销售总成本相等时的销售量。产品达到了这个销售量时,企业则收支平衡;低于这个销售量时,企业就会发生亏损;超过这个销售量时,企业就能获得利润。

够本销售量可用图形表示如下:

由上图可见,够本销售量需要用数量和金额两种指标表示。其测算方法是:

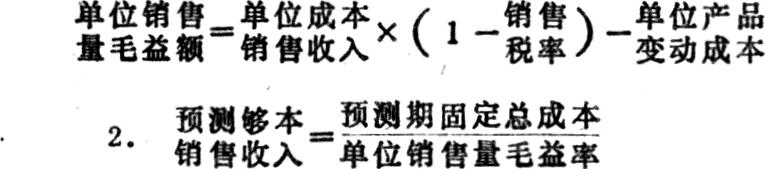

单位销售量毛益额,是指单位产品销售净收入减去变动成本之后的余额。这个余额,是可供补偿固定成本、提供利润的数额。其测算方法是:

单位销售量毛益率,是指单位销售量毛益额占单位产品销售净收入的比重,其测算方法是:

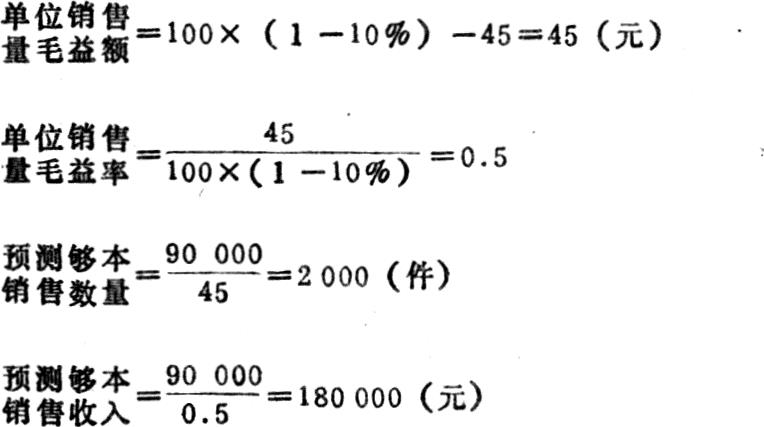

设:企业预测期固定总成本为90000元,预测产品单位售价为100元,销售税率为10%,产品单位变动成本为45元。则:

上例计算结果表明:该企业在预测期内要做到以收抵支,盈亏平衡,必须销售出去2000件产品并实现180000元的销售收入(净收入).如果完不成这个任务,企业就会亏损如果要获得利润则必须设法超额完成这个任务。

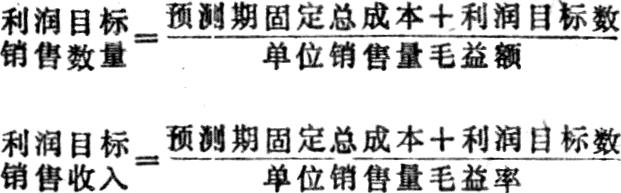

(二)测算利润额及其销售量

测算时需要区别两种情况:一是企业有利润目标或上级已下达了预测期的利润指标,因而需要着重测算、分析、确定为实现既定的利润目标所必须完成的产品销售量;另一种情况是,企业没有既定的利润目标,因而要求通过预测产品销售收入和销售成本来确定销售利润目标。两种情况的具体测算方法有所区别。

1、利润目标销售量的计算

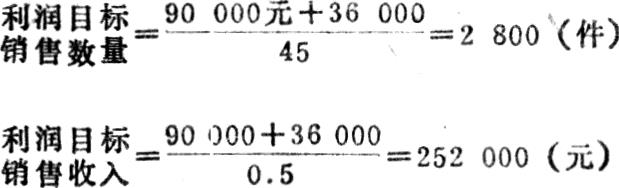

设:上例企业期望实现利润额36000元,则其必须完成的销售量是:

以上测算结果表明:企业要实现既定的利润目标,必须销售出去2800件产品并取得252000元的销售收入(净收入)。为了保证利润目标的实现,应对这个测算结果进行反复认真地分析和研究,要充分考虑企业内部生产经营和外部市场的潜力,设法扩大这个销售量;方案确定后,即应采取切实有效的措施,保证完成和超额完成既定的销售任务。

2、销售量创利额的测算

销售量创利额,是指在销售数量、销售收入和销售成本已定的条件下,企业可能实现的利润额。可用以下方法测算:

设:上例企业经过反复研究,确定预测期内在不增加固定成本的情况下,可以完成3000件的销售任务。则:

销售量创利额=3000×100×(1-10%)-(3000×45+90000)=45000(元)

销售量3000件较2800件多创利9000元(45000-36000)的原因,除销售量增加了200件之外,主要是固定总成本没有增加。由此可见,如果企业能够在不增加固定资产投资的条件下,设法提高设备利用率和劳动生产率,增加产品产量,扩大产品销售量,就可以相对降低产品成本中的固定成本,从而提高产品的创利水平,增加产品销售利润额。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1988年第02期 > 中国财政1988年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1988年第02期 > 中国财政1988年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号