摘要:

政府经管资产是政府资产的重要组成部分,是指由部门、单位和机构经手管理的具有公共服务性质的资产,如交通运输部门经手管理的交通设施、国土资源部门经手管理的收储土地以及住房城乡建设部门经手管理的保障性安居工程等,不包括用于保证部门、单位和机构自身行政职能正常运转所配备的资产。近年来,内蒙古自治区包头市政府资产管理工作取得了积极进展和显著成效,2016年政府经管资产价值已达到1398.34亿元,但同时也存在诸如家底不清、管理范围不完整等问题,影响和制约了政府宏观调控的加强和改善以及财政职能的有效发挥。

对政府经管资产基本情况全面清查

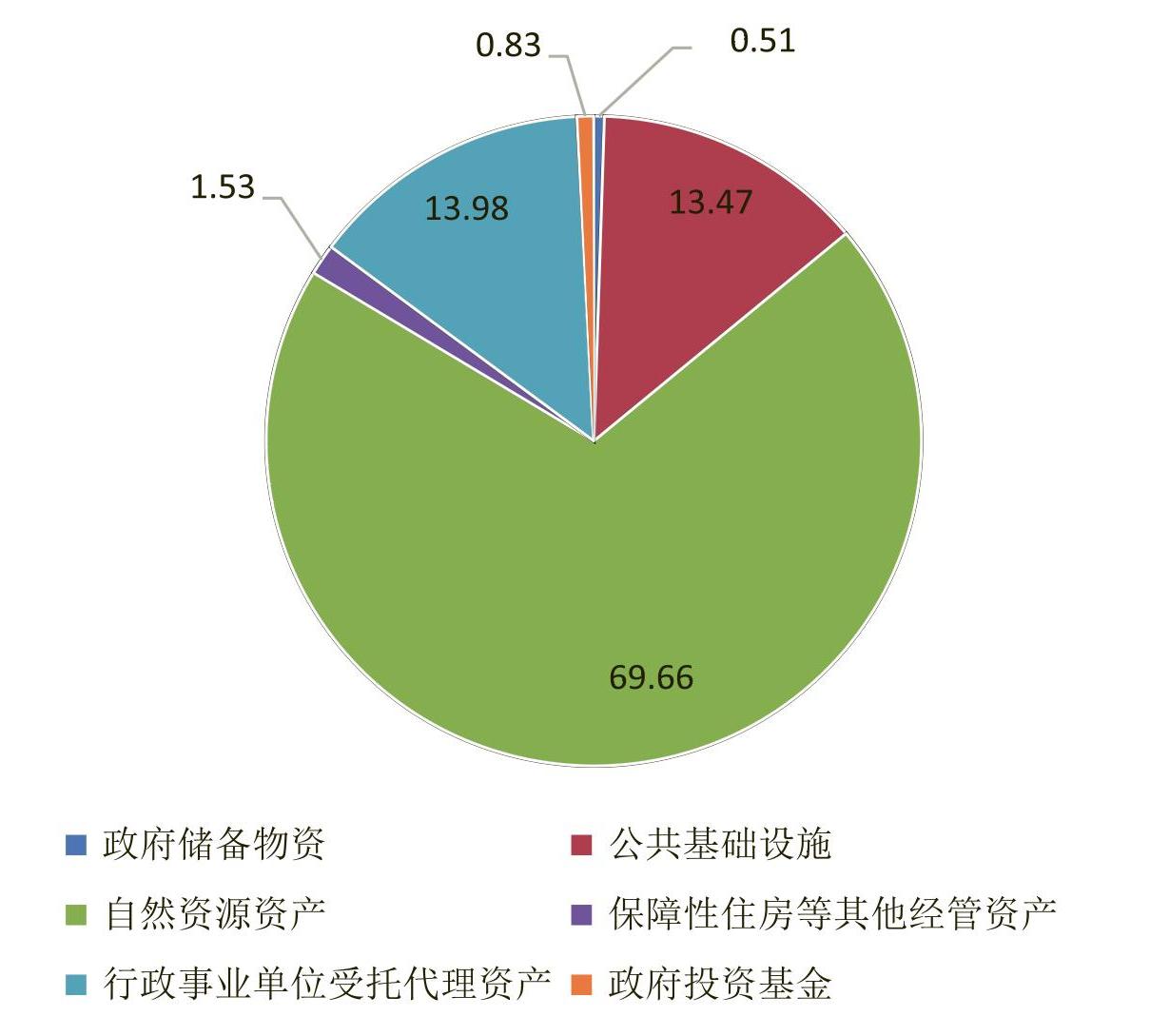

包头市具有经管资产管理职能的主管局有13个,共涉及38户行政事业单位及10个区旗县,具体分布在政府储备物资、公共基础设施、自然资源资产、保障性住房等其他经管资产、行政事业单位受托代理资产、文物资产、政府投资基金等方面,具体结构分布如下图:

在整体结构中,经管资产中自然资源资产的比例是最大的,保障性住房等其他经管资产、政府储备物资和公共基础设施比例较低,总量不足...

政府经管资产是政府资产的重要组成部分,是指由部门、单位和机构经手管理的具有公共服务性质的资产,如交通运输部门经手管理的交通设施、国土资源部门经手管理的收储土地以及住房城乡建设部门经手管理的保障性安居工程等,不包括用于保证部门、单位和机构自身行政职能正常运转所配备的资产。近年来,内蒙古自治区包头市政府资产管理工作取得了积极进展和显著成效,2016年政府经管资产价值已达到1398.34亿元,但同时也存在诸如家底不清、管理范围不完整等问题,影响和制约了政府宏观调控的加强和改善以及财政职能的有效发挥。

对政府经管资产基本情况全面清查

包头市具有经管资产管理职能的主管局有13个,共涉及38户行政事业单位及10个区旗县,具体分布在政府储备物资、公共基础设施、自然资源资产、保障性住房等其他经管资产、行政事业单位受托代理资产、文物资产、政府投资基金等方面,具体结构分布如下图:

在整体结构中,经管资产中自然资源资产的比例是最大的,保障性住房等其他经管资产、政府储备物资和公共基础设施比例较低,总量不足,例如林业局反映森林(草原)防火物资储备量不足。

政府经管资产管理面临的问题和困难

经管资产管理是一项全新工作, 清查中发现有部分单位的经管资产家底不清、管理范围不完整,致使登记的经管资产存量不实, 账实不符。部分政府经管资产未纳入资产管理和统计范围,已纳入统计范围的存在计量不科学、内容不完整、报告不全面等问题,影响和制约政府宏观调控的有效发挥。

对政府经管资产管理意识淡薄,缺乏规范和有效的管理机制,未建立完善的政府经管资产日常管理使用制度。部分单位领导及相关人员对政府经管资产管理的重要性认识不高,不重视经管资产管理工作。部分主管局和单位对本部门、本单位的政府经管资产底数不清,产权不明,相关管理制度不规范不健全,日常管理使用缺乏有效的制度约束与引导,最终导致经管资产管理较为混乱。

部分政府经管资产不入账。主要表现为:一是该入账的不入账。购建的资产不及时入账或不入账,使资产游离在账外。二是凭据不足未按暂估值或已投资金额入账。如公园绿地建成后已经投入使用,因资金来源渠道复杂,或者是与施工单位有纠纷、产权关系不明晰、没有办理竣工决算等原因,不能及时入账。三是资产不断变化,价值量也在不断变化,给及时入账造成困难。例如包头市城乡建设委员会的公园绿地根据市里调配,所管辖地点在随整体规划不断变化,改造的过程中占绿破绿及维护补植等情况,也会导致公园绿地的面积及其附着物发生变化,因此公园绿地的价值未能及时入账,造成账实不符。四是资产已移交但财务有关资料尚未移交,造成经管资产的账实不符,对交接双方的管理都造成了困难。如2011年和2014年市政局两次资产移交,实物资产的管理运营权已归水务集团,但由于客观原因财务有关资料尚未移交,也都没有进行账务处理。

经管资产使用效率不高,价值不易核定。资产使用缺乏评估与监督,资产价值不明。长期以来受传统计划管理体制的影响,资产被人为地分隔在各部门封闭式运行, 而不能随事业的发展变化作相应地流动, 致使资产闲置与资产短缺并存。

经管资产价值量计量不够科学,使得很多资产的价值量不易核定,同时由于政府经管资产不存在收益情况,很多单位未进行价值确认,故以名义价1元入账,造成政府资产总额较低。

部分经管资产权属关系不清,缺乏科学的管理体制。长期以来,经管资产因历史原因一直没有很好地解决由谁管理、如何管理以及按照什么原则管理等问题,导致地方经管资产管理体制不顺。主要表现为:各级管理部门职责不清, 职能交叉;部分行政事业单位业务上实行垂直管理,财务上由地方给予部分补助,地方上缺乏统一管理和有效协调。

改善政府经管资产管理的意见建议

(一)完善权属管理,建立完备的资产清查制度。政府经管资产构成是一个变动状态, 无论是从资产的数量, 还是从价值总量看, 都是在不断地增减变化,应实行动态管理。一是要建立定期清查制。政府经管资产因涉及资金量大、建设期长、规模较大,需多个部门的协同配合,建议由政府部门牵头定期进行政府经管资产全面清查工作,摸清家底, 对盘盈盘亏的资产, 要找出原因, 分清责任, 按现行规定及时处理;对资产结构和管理现状进行分析, 盘活存量资产, 杜绝积压闲置, 做到物尽其能、物尽其效。更好地从源头上对资产变动情况进行监控,对政府经管资产的管理更加规范,做到账实相符。二是建立经管资产重点抽查制度。各经管资产管理部门对经管资产使用重点部门进行抽查核对, 做到账、卡、物相符。

(二)建立规范、具体、操作性强的政府经管资产管理制度,让资产管理人员有法可依,口径一致,核算合规。一是要制定符合单位实际、便于操作的政府经管资产日常管理使用制度,建立购置、使用、处置登记、备案和审批制度,强化内部控制制度,健全资产损失责任追究制度。主管部门要全面摸清本部门及所属单位政府经管资产的底数,明晰产权,及时办理竣工决算等。二是进一步健全和完善各项财务管理制度,加强对政府经管资产账务的规范管理,严格按财务制度进行账务处理。按要求及时办理处置手续,做到账账相符、账实相符;加强政府经管资产登记管理制度,单位应按照财务会计制度规定设立完整的资产总账、明细分类账等;严格按照财务资产管理规定分门别类建立台账,并做到明码标签,加大对基层财务管理的监管力度及财务人员的业务培训工作,掌握呆坏账的处理方法和报批程序,尽快按照规定清理长期挂账等问题。三是进一步提高政府经管资产管理重要性的认识,特别是要提高单位领导的重视程度及资产管理人员管理水平。单位要指定专人或安排兼职人员全面管理。进一步明确各职能部门职责和权限,建立统一要求、分级管理、各尽所能、各负其责的新机制。四是实行政府经管资产动态管理,要求各单位按财务会计制度规定,及时调整处理已发生变动资产的有关账目。

(三)进一步做好管理和政府资产报告编报工作。加强实物管理,针对政府经管资产报告编报和政府经管资产管理中发现的问题,作进一步分析、完善相关制度,确保更有效地管理好各项资产。

责任编辑 张小莉

附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号