财政收入预测是根据经济和财政统计资料,对未来财政收入总量和结构等发展趋势所做的分析、判断和推测。它一方面可以为财政部门制订计划提供数理基础,另一方面有助于财政部门根据经济形势的变化及时调整政策。但是,目前的财政收入预测多是运用一种方法直接预测总收入,而没有考虑构成总收入的各分项收入在稳定程度以及适用预测方法上的差异,导致准确性不够。为了提高分析预测的可靠性、科学性和准确性,结合多年实践,我们总结出了一套全新的分解预测法,以提高预算执行分析水平,为制定正确的财政政策提供更好的服务。

分解预测法的思路是:总收入由许多分项收入构成,这些分项收入有的变动比较稳定,有的则波动较大。把这些收入分解开来,对于稳定变化的可以准确预测,对于波动较大的可以采用更多的方法进行调整预测,达到尽可能高的精确度。相对于直接预测总收入,分解预测更有针对性,对于单项收入的预测调整也更准确,既能保证预测的准确度,又不单纯停留在预测上,对税收的构成与变动都有较深刻的理解和把握。如预测税收收入,可以把税收按税种进行分解,有些税种变化比较稳定,而有些税种因为外部经济或政策等原因变动比较剧烈。按税种进行分解预测就是要区分这些税种变化的差异,分别采用相应的预测方法进行预测调整,再将结果进行综合。

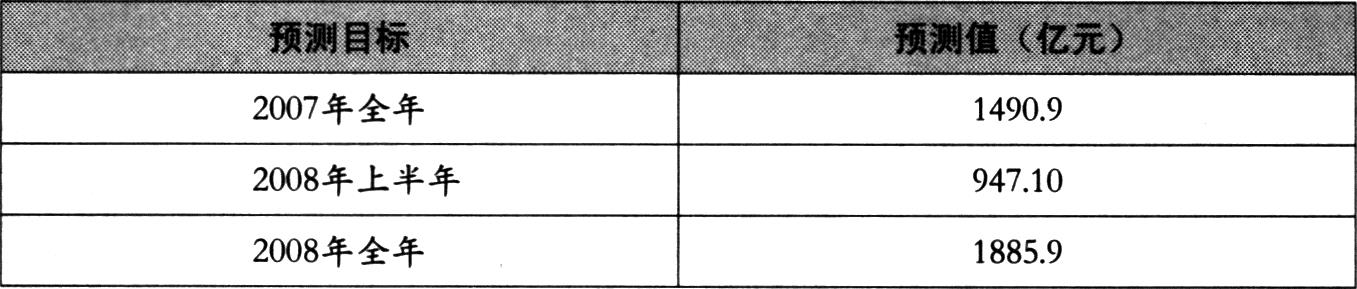

本文以预测北京市2007年全年、2008年上半年及2008年全年的税收收入为实例,阐述分解预测法在财政收入预测实践中的应用。

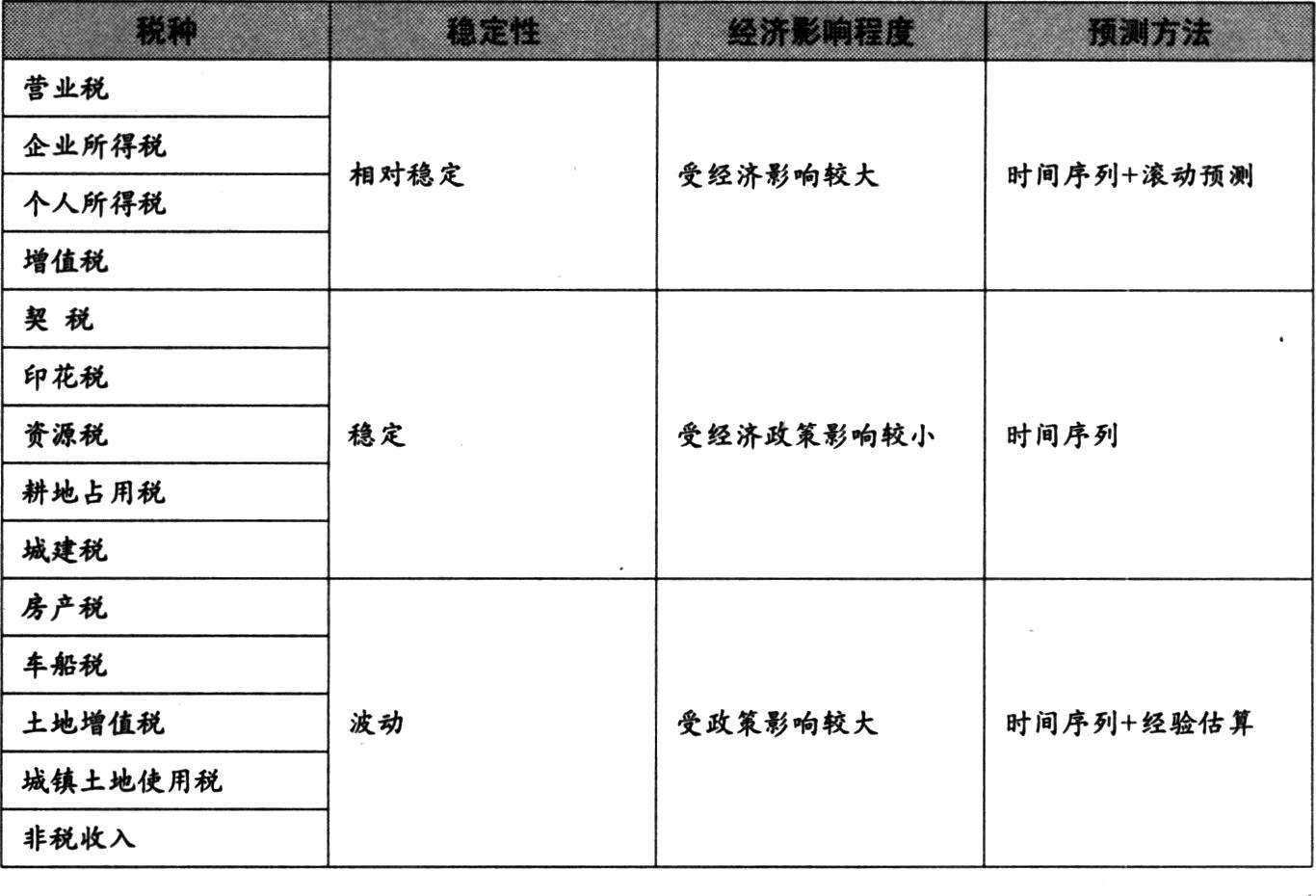

一、对税种进行分类

根据收入贡献的大小及稳定程度,将税种分为两大类别。通过考查北京市2006年各税种收入贡献的差异,发现营业税、企业所得税、增值税、个人所得税四个税种的比重达到了80%,划分为大税种;而契税、城市维护建设税、房产税、非税收入、印花税、土地增值税、城镇土地使用税、车船使用和牌照占有税、耕地占用税、资源税等十个税种仅占有20%,划为小税种。

再根据序列的稳定程度(通过计算变异系数),将小税种进一步细分为变化相对稳定的小税种,包括资源税、城市维护建设税、印花税、契税、耕地占用税;剧烈变化的小税种,包括房产税、车船使用及牌照税、土地增值税、非税收入、城镇土地使用税。

二、根据税种分类选择预测方法

按税种收入的序列变异程度分为三大类:对收入较多的税种,序列相对稳定,同时受经济影响较大,如营业税、个人所得税、增值税和企业所得税,采用滚动预测模型较合适,因为该模型是将预测作为一个连续不断的工作,通过不断地跟踪和修正,以保证模型最大限度地描述客观经济和税收情况,同时还考虑了经济政策等因素的影响,能够及时做出预测调整;对于稳定类型的一些小税种,如契税、城建税等,可以直接采用较常用的时间序列预测方法,该方法根据时间序列所反映出来的发展过程、方向和趋势进行类推或延伸,借以预测下一段时间或以后若干年内可能达到的水平;对于波动较大的小税种,无法从历史记录中提取足够的信息,这时就需要结合业务以及经验判断来估算。

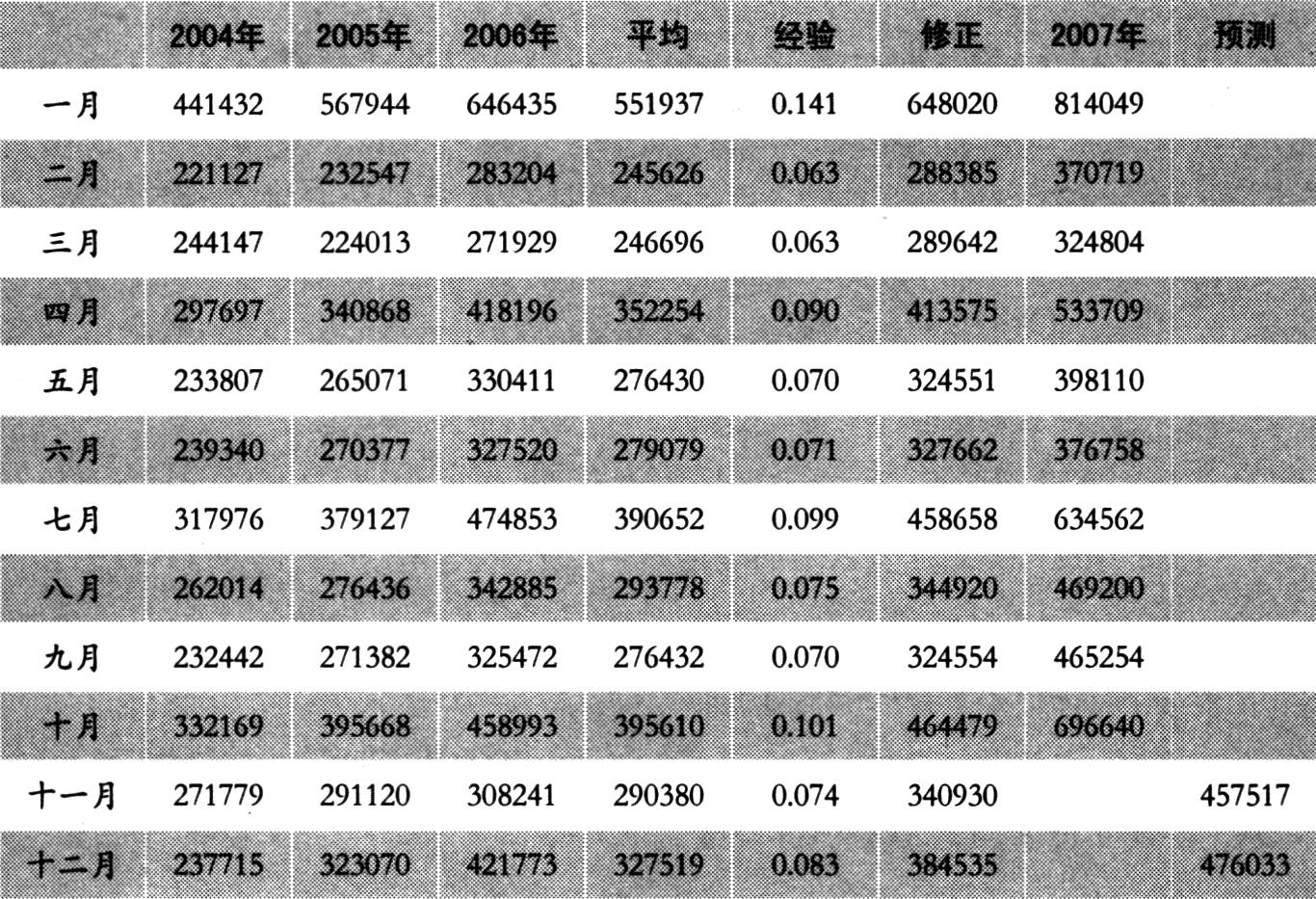

首先,采用分月滚动预测模型法预测四大税种。以营业税为例,取2004年1月-2007年10月的月度数据为基础进行预测。

第一步,计算2004-2006年的月度平均值,每月平均值所占年度总数的比例为经验值,再利用经验值修正2006年的月度收入,这样就平滑掉个别年份和月份由于特殊因素而产生的异常值。

第二步,计算已实现税收(2007年1-10月)增长的比率:

2007年1-10月已实现税收508.4亿元,按照前一步的计算结果,得到同比修正税收388.4亿元,因此,已实现税收增长率为1.309(508.4÷388.4)。

第三步,计算综合增长系数。2007年前三个季度全市现价GDP比去年同期增长12.6%,全市三产经济增加值同比增长12.7%。由于财政收入增长速度近年来一直高于经济(GDP)增长速度,所以要体现经济对财政收入的影响就需要在经济增长率的基础上进行调整,我们利用弹性系数预测法来预测经济影响的预期增长率,得到预期增长率为1.507。

综合增长系数=(1-10/12)×预期增长率+(10/12)×已实现税收增长率=1.342。

由于剩余月份的减少,经济增长成份的权重降低,经济增长对综合增长系数的影响不是很大。

第四步,计算未来月份(11-12月)的税收。2007年11月的预测值为:2006年11月修正收入×综合增长系数=340930×1.342=457517万元。

将2007年11月份的预测值作为已实现的收入按上述步骤计算2007年12月的收入即得476033万元。

此外,若有重大事件影响或政策变化,则需要乘以相应的调整系数。如企业所得税在年底要有一次大的退税,按以上步骤得出的结果需要乘以相应的调整系数,调整系数的确定要综合以往历史退税对收入的影响,属于经验估计值。

其次,采用时间序列模型预测稳定的小税种。以资源税为例,它是带有一定季节性的平稳的时间序列,用时间序列模型可以得到相关预测结果。

再次,结合实际和业务经验估算剧烈波动的小税种。由于这些小税种受政策影响较大,收入往往和历史记录差异较大,如城镇土地使用税因为政策调整,2007年10月突增到14亿元,而以往的历史水平基本在1000万元左右,这给完全依据历史数据预测带来了困难,需要结合业务及政策来估算,估算的准确性也往往受经验限制。但因为这些税种的收入较小,一定程度的误差对总收入预测的影响并不是很大。

最后,调整修正预测模型。通过以上步骤虽然能够得出北京市财政收入的短期预测结果(表3)。但是预测还没有结束,之所以给出每个税种的预测值,是因为有必要对预测结果进行评估,如果预测结果与实际收入相差较大,要及时分析原因,检查是否考虑了影响税收的所有因素,模型方法是否适用,相应的指标是否应该修正等等。如对2007年11月进行修正,就可以提高2007年12月的精确度,这样不断地修正调整能够不断改进预测模型,提高决策的有效性。

在短期预测的基础上可以进一步做长期预测(见表4),但在实际应用中需注意,时间距离越远,预测的误差也越大。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第13期 > 中国财政2008年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第13期 > 中国财政2008年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号