今年以来,尽管部分地区遭遇百年不遇的低温雨雪冰冻灾害,美国次贷危机影响不断蔓延加深,但国民经济继续保持平稳较快发展,总体运行状况好于预期。“两防”(防止经济增长由偏快转向过热,防止物价由结构性上涨演变为明显的通货膨胀)取得一定成效,但仍然需要继续坚持。

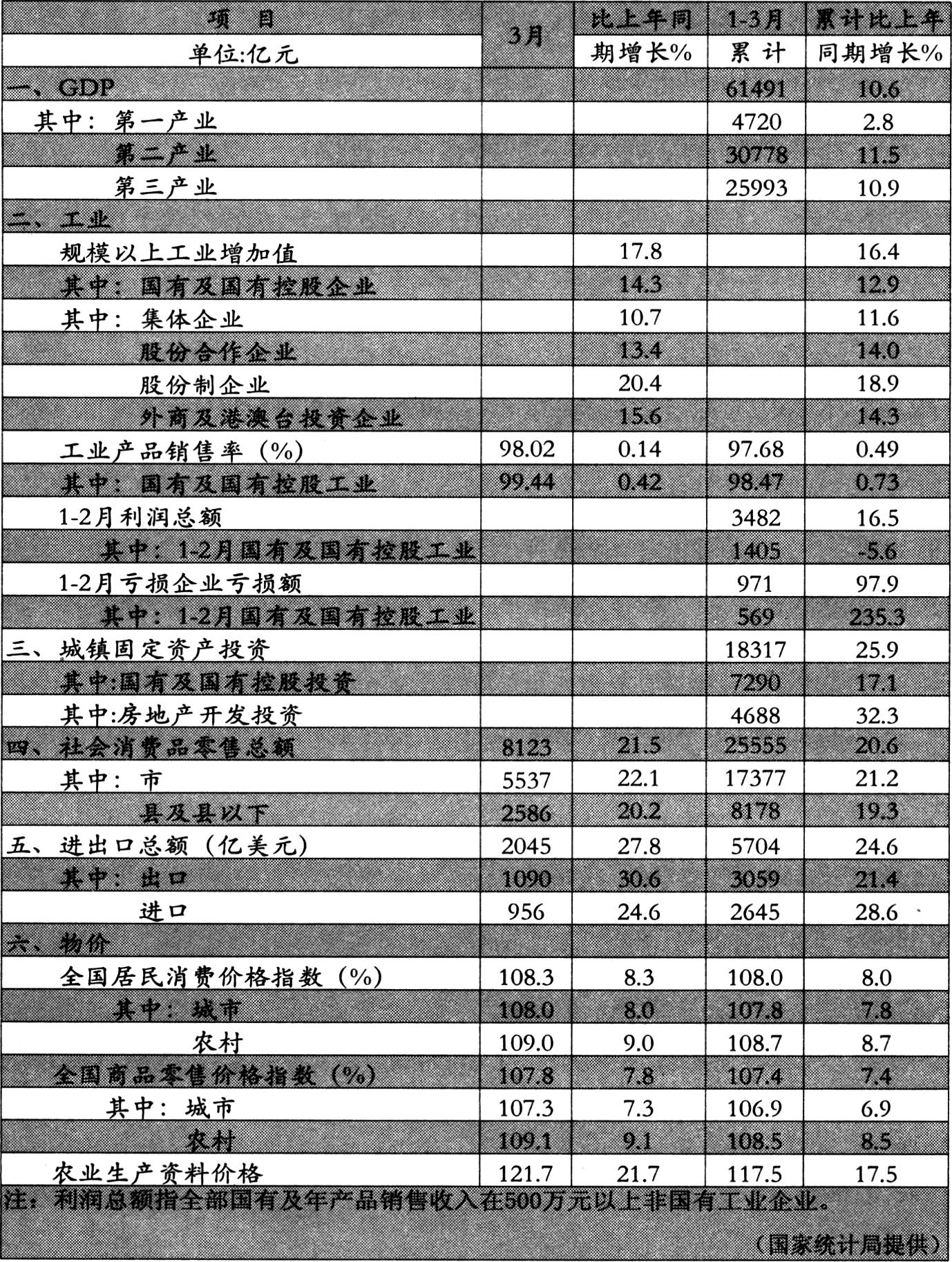

今年一季度国民经济运行情况表明,政府宏观调控正在收到积极成效:一是主要经济总量指标偏快的增长势头得到初步控制。一季度,国内生产总值同比增长10.6%,比上年同期回落1.1个百分点。规模以上工业增加值增长16.4%,回落1.9个百分点。3月末,M2、M1、M0增速同比分别回落1、1.6和5.6个百分点。二是结构调整取得新进展。一季度,六大高耗能行业工业增加值同比增长14.8%,比上年同期回落5.8个百分点。高技术行业工业增加值增长16.8%,加快0.4个百分点,比全部规模以上工业高0.4个百分点。部分“两高一资”产品出口持续下降,钢材出口量由上年同期增长118.4%转为下降19.3%,钢坯及粗锻件由上年同期增长98.1%转为下降)5.0%,焦炭及半焦炭由上年同期增长19.8%转为下降19.6%。三是贸易不平衡有所改善。一季度,贸易顺差同比减少50亿美元,下降10.8%。与此同时,在对美国出口增速同比回落15个百分点、对欧盟回落10.3个百分点情况下,扩大了对新兴市场和发展中国家的出口,对韩国出口增速加快4.4个百分点,对东盟加快5.0个百分点,对俄罗斯加快4.2个百分点,对巴西加快30.7个百分点。四是单位国内生产总值能耗降幅扩大。

在国民经济主要指标背后,有几点值得关注:一是尽管1—2月份规模以上工业实现利润同比仅增长16.5%,比上年同期回落27.3个百分点。但如果剔除石油加工炼焦及核燃料加工业和电力、热力的生产和供应业政策性因素的影响,其他行业实现利润增长37.5%,同比加快6.1个百分点。这说明企业利润增长依然很快。二是尽管一季度全社会固定资产投资同比增长比上年同期加快0.9个百分点,但若扣除价格因素,实际增长率为14.8%,增速比上年同期实际增速回落6.2个百分点。三是一季度社会消费品零售总额虽然加快增长,但扣除价格因素,实际增长12.3%,与上年同期实际增速基本持平,扩大消费成效并不明显。四是一季度居民消费价格同比上涨8%当中,食品和居住价格上涨是主要因素。一季度,食品价格同比上涨21.0%,拉动价格总水平上涨6.8个百分点;居住价格上涨6.6%,拉动价格总水平上涨1个百分点。如果扣除食品和能源价格上涨因素,核心价格指数同比上涨1.1%,与上年的态势和涨幅基本一致。

同时,经济运行中存在的两大问题仍然突出:一是经济增长趋势存在着两种可能性。一方面,经济增长存在着继续回落的可能,这主要是因为外部需求继续下滑的可能性增大。美国次贷危机的影响尚未充分暴露,主要经济体所受负面影响也还未完全显露,外部需求有可能进一步收缩。出口环节政策调整的影响在外需减弱的条件下会进一步加大,加上人民币仍然存在较大的升值压力,劳动力成本继续上升,原材料价格持续上涨,都可能降低企业的出口竞争力。在投资需求中,房地产投资大体占到25%左右,一季度商品房销售面积为1.04亿平方米,同比下降1.4%。市场对房地产走势的判断出现分歧,加上房地产信贷政策收紧,居民持币待购的倾向增加,也可能影响投资增速。如果外部需求和投资需求继续回落,则经济增速回落的可能就会增大。另一方面,经济增长也存在着掉头向上的可能,这主要是因为固定资产投资也存在着反弹的可能。因灾后重建工作将会陆续展开,灾害中暴露出的一些薄弱环节将会是投资追捧的热点;新开工项目眼下虽有所减少,但增加的苗头已逐步显现;一些行业利润的大幅增长,将诱发对这些行业投资的增加;政府换届也有驱使政府主导投资增加的可能。二是多种因素叠加使得物价上涨的压力加大。从国际看,能源和初级产品价格仍在不断上涨。国际市场小麦、大豆、玉米价格在过去两年成倍上涨的基础上,今年以来又大幅攀升;原油价格屡创新高,一度冲破每桶115美元;铁矿石价格也大幅上涨。而我国石油、铁矿石等初级产品对外依存度很高,国际市场价格上涨必然会传导到国内,推升国内价格上涨。从国内看,劳动力、土地、资金等要素价格和环保成本均在上升,企业消化新增成本的难度增大,加上目前流动性还比较多,投资意愿依然强烈,社会需求依然较旺,工业品价格上涨向消费者传导的压力不断加大。同时社会各方面对价格上涨的预期普遍增强,会在一定程度上放大价格上涨的效应。上述因素使得控制物价过快上涨的任务十分艰巨。

从今年一季度看,工业生产增速确实有所回落,外贸顺差同比减少,一季度GDP增长10.6%,低于上年一季度的11.7%,有所回落。因此,有人认为,“防止经济增长由偏快转向过热”已经没有必要,应该调整“两防”为“一防”。事实上,与前五年相比,一季度的经济增长速度仍然处于近五年来的高位,目前经济偏热的特征仍然明显:物价涨幅进入过高区间;进口增长速度急剧上升;金融状况仍位于过热区间;投资和产出始终保持快速增长。所以,还不能简单地调整“两防”为“一防”,应该继续坚持和贯彻中央经济工作会议提出的“两防”。不仅要防止经济增长由偏快转向过热,还要根据形势的变化,防止因美国次贷危机引起的世界经济增长放缓可能导致我国外需的急剧下降,从而出现经济增长的较大回落。当然,从目前的情况看,“两防”中应该更多强调后“一防”,“防止物价由结构性上涨演变为明显的通货膨胀”更为紧迫,这是当前宏观调控最紧迫的任务。但即便如此,也不要过度紧张,应该正确对待。当前的物价较高上涨是全球性的,西方发达国家、新兴经济体和发展中国家都面临着通货膨胀压力。我国资源性产品价格倒挂已经难以为继,虽然石油和电力企业因为工资刚性长期积累的高工资成本也是这两类企业今年出现严重亏损的原因之一,但成品油、电力等确实面临着巨大的价格调整压力。在此情况下,政府的调控任务相当艰巨。

展望上半年,国民经济仍将保持平稳快速发展,价格上涨幅度可望有所回落,经济增长速度将会有所放慢。总的看,上半年工业运行总体速度将比一季度有所回升,但比上年同期有所减缓,初步预计工业生产增速在16%—17%之间;上半年和全年投资仍将保持较快增长的态势,投资名义增速还将会有所上升,预计与去年同期持平或略高;我国消费品市场进一步提升将面临一些困难与问题,特别是物价上涨对消费需求的负面影响,但支撑消费需求持续增长的因素仍然存在,加之外贸出口减速造成国内市场的替代效应,再加上奥运会等新增因素的影响,预计今年消费品市场仍将继续保持快速增长的良好态势,今年上半年社会消费品零售额同比增长将在20%以上;由于世界经济减速,人民币升值加速、出口企业生产成本加快上升等因素的影响,出口增速将继续出现减缓趋势。受减免和降低部分产品进口关税,适当采取了鼓励进口的相关政策,进口将加快增长。预计上半年及全年进出口将继续保持平稳增长态势,上半年进出口总值将增长20%左右;美元加速贬值趋势短期内仍将持续,导致输入型通胀压力有增无减,价格涨幅的连续推高进一步强化了通胀预期,使得短期内居民消费价格将继续呈上涨态势。但随着从紧货币政策等一系列旨在抑制通胀政策的逐步见效,价格上涨幅度将会有所减缓。预计上半年居民消费价格上涨7.5%左右。

责任编辑 陈素娥

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第10期 > 中国财政2008年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2008年第10期 > 中国财政2008年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号