摘要:

随着公共财政的建立和逐步完善,财政满足社会公共需要的特征日渐凸显,社会保障支出在财政支出中的比重大幅增加,建立财政社会保障支出绩效评价制度已是当前财政改革的迫切任务。虽然,去年制定了《中央社会保障部门项目支出绩效考评暂行办法》,并正在积极试点推行,但绩效评价理论研究和方法实践仍不尽成熟,尚需要不断完善。

一、社会保险补助支出绩效评价的基本内涵

社会保险补助支出绩效评价是指为提高政府财政社会保险补助支出的运用效果,借助于全面、合理的绩效评价指标体系,运用科学、规范的绩效评价方法和标准,对财政社会保险补助支出的过程及其效果进行的数量分析和综合评判。它是政府公共支出绩效管理和绩效评价的重要组成部分。对社会保险补助支出进行绩效评价,必须明确评价的主体、客体、内容和方式等问题。

从理论上讲,社会保险补助支出的绩效评价主体是各利益相关者,既包括对社会保障进行了一定专用性投资的各级政府、主管部门和财政部门等,又包括没有直接对社会保险进行专用性投资,但对社会保险的政策和方针、运作能施加直接和间接影响的个体和群体,如受保者个人、中介评价组织、媒体、一般公众等,实践中通常由政府和财政部...

随着公共财政的建立和逐步完善,财政满足社会公共需要的特征日渐凸显,社会保障支出在财政支出中的比重大幅增加,建立财政社会保障支出绩效评价制度已是当前财政改革的迫切任务。虽然,去年制定了《中央社会保障部门项目支出绩效考评暂行办法》,并正在积极试点推行,但绩效评价理论研究和方法实践仍不尽成熟,尚需要不断完善。

一、社会保险补助支出绩效评价的基本内涵

社会保险补助支出绩效评价是指为提高政府财政社会保险补助支出的运用效果,借助于全面、合理的绩效评价指标体系,运用科学、规范的绩效评价方法和标准,对财政社会保险补助支出的过程及其效果进行的数量分析和综合评判。它是政府公共支出绩效管理和绩效评价的重要组成部分。对社会保险补助支出进行绩效评价,必须明确评价的主体、客体、内容和方式等问题。

从理论上讲,社会保险补助支出的绩效评价主体是各利益相关者,既包括对社会保障进行了一定专用性投资的各级政府、主管部门和财政部门等,又包括没有直接对社会保险进行专用性投资,但对社会保险的政策和方针、运作能施加直接和间接影响的个体和群体,如受保者个人、中介评价组织、媒体、一般公众等,实践中通常由政府和财政部门来实施。社会保险补助支出绩效评价的客体应是组成社会保险补助支出的社会保险基金补助、就业补助、补充全国社会保障储备基金等支出。本文重点研究和探讨社会保险基金补助和就业补助的绩效评价。社会保险补助支出绩效评价应从经济绩效、政治绩效和社会绩效三方面的内容入手,尤其是应更加重视社会绩效的评价。

目前,比较法、因素分析法、公众评价法和成本效益分析法已应用到我国中央部门预算支出绩效考评的实践中。鉴于财政社会保险补助支出的广泛性和管理的复杂性,应综合权衡各种绩效评价方法的优势和不足,充分考虑到各种目标所反映的价值标准以及相关利益群体的状况,着眼于增加政府工作与财政资金管理的科学性与公开性,提高政府理财的民主性和社会参与性,深入研究公众评判法等适用于社会效益评价的基本方法,按照民主、科学、简便、精准的原则创新社会保险补助支出绩效评价方法。

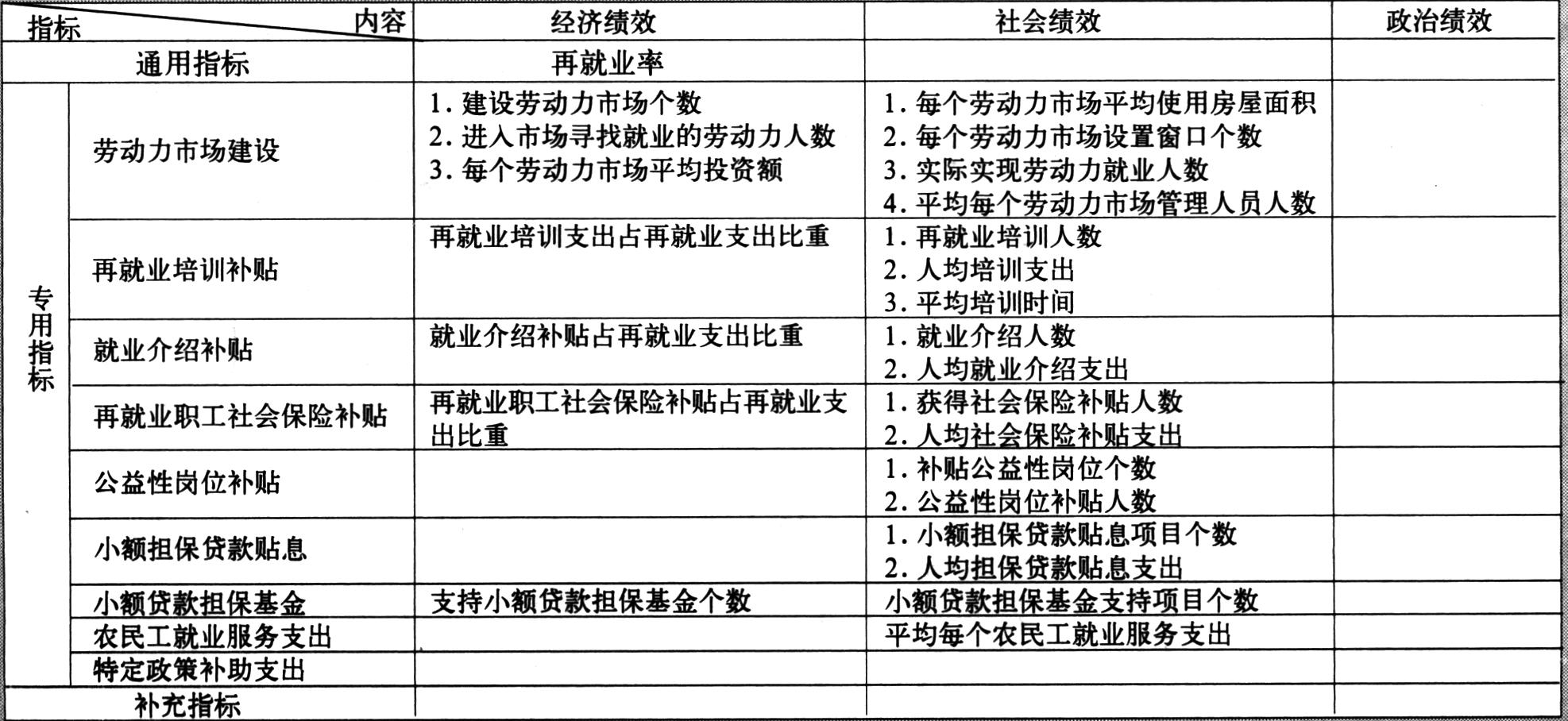

二、社会保险补助支出绩效评价指标体系的初步设计

在设计社会保险补助支出绩效评价指标时,必须坚持科学性、系统性、规范性、可测性、可操作性以及定量分析与定性分析相结合等基本原则。根据上述原则,本文分经济绩效、社会绩效和政治绩效三方面的内容,针对社会保险基金补助支出、就业补助支出两个主要项目,设计了社会保险补助支出绩效评价指标体系,如右表所示:

三、社会保险补助支出绩效评价的配套改革

在进行社会保险补助支出绩效评价时,要努力做好以下几方面的配套改革:

第一,清晰界定政府的责任边界。一方面,明确哪些是政府应该提供的,哪些是市场应该提供的;另一方面,必须明确中央政府和地方政府各自的责任,调动地方政府的积极性,克服目前社会保险补助特别是养老保险补助过分依赖中央财政的弊端。

第二,建立健全相关的法律法规制度。在对社会保险补助支出进行绩效评价时,首先要加快社会保险补助支出绩效评价的法制化建设步伐,在《预算法》、《审计法》以及将来的《社会保障法》等法律中增加社会保险补助支出绩效管理的要求,加强对社会保险补助支出管理的约束力,为开展社会保险补助支出绩效评价工作奠定必要的法制基础。与此同时,还要统一制定有关社会保险补助支出评价规章和制度,明确社会保险补助支出绩效评价工作规则、工作程序、组织方式及结果应用等,并对相关行为主体的权利和义务进行界定。

第三,搭建高效的数据信息系统平台。财政社会保险补助支出的绩效评价是一项系统工程,涉及面宽,数据和信息量大,需要强化技术支撑和保险条件。为此,应建立财政社会保险补助支出的绩效评价信息管理系统,以强化搜集和处理信息资料的能力,有效实现对社会保险补助支出绩效定性、定量的评价,尤其是定量评价,进而加强社会保险补助支出绩效评价信息的公开和披露,建立完善的信息交流和沟通渠道。相对完备的财政信息管理系统应由提供基础性数据资料的数据库和提供共享信息的共享系统两大部分组成。因此,在搭建这一系统平台时,要充分考虑当前政府管理的信息化程度,可结合正在着力推进的“金财工程”共同进行。

责任编辑 王文涛

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2007年第04期 > 中国财政2007年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2007年第04期 > 中国财政2007年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号