前段时间,大连、北京等一些地方通过增加免税扣除额,提高了个人所得税的扣除标准,与税法规定的扣除额已经存在一定差异。此前,有关我国个人所得税免税扣除额的讨论就时常见诸报端。有种代表性的提法认为,现行扣除标准已经实施多年,其扣除水平偏低,应适当上调。本文认为,评价我国个人所得税扣除标准的高低,应首先进行相关的国际比较,再根据改革和完善我国个人所得税的总体方向,对我国个人所得税免税扣除额的高低得出基本结论,以便形成相应的完善思路。

一、个人所得税扣除额的国际比较

从理论上说,个人所得税的扣除项目主要由三部分构成:一是纳税人养家糊口的生计费用,这主要是为了保障劳动力的简单再生产;二是为取得收入所必须支付的有关费用(以经营性费用为主),比如差旅费、利息费、律师费、保险费等;三是为了体现特定社会目标而鼓励的支出,如慈善捐赠、赡养费等。在各国税法中,扣除项目主要有个人宽免、经营费用和非经营费用三类,美国等少数发达国家在此之外还强调对亏损的处理,所以在这类国家中,扣除项目还包括亏损。

前段时间,大连、北京等一些地方通过增加免税扣除额,提高了个人所得税的扣除标准,与税法规定的扣除额已经存在一定差异。此前,有关我国个人所得税免税扣除额的讨论就时常见诸报端。有种代表性的提法认为,现行扣除标准已经实施多年,其扣除水平偏低,应适当上调。本文认为,评价我国个人所得税扣除标准的高低,应首先进行相关的国际比较,再根据改革和完善我国个人所得税的总体方向,对我国个人所得税免税扣除额的高低得出基本结论,以便形成相应的完善思路。

一、个人所得税扣除额的国际比较

从理论上说,个人所得税的扣除项目主要由三部分构成:一是纳税人养家糊口的生计费用,这主要是为了保障劳动力的简单再生产;二是为取得收入所必须支付的有关费用(以经营性费用为主),比如差旅费、利息费、律师费、保险费等;三是为了体现特定社会目标而鼓励的支出,如慈善捐赠、赡养费等。在各国税法中,扣除项目主要有个人宽免、经营费用和非经营费用三类,美国等少数发达国家在此之外还强调对亏损的处理,所以在这类国家中,扣除项目还包括亏损。

各国税法对生计费用的正式用词通常为“个人宽免”,有的国内学者也将其称为“家计扣除”。它是对有效维持纳税人本人及家庭生计与健康所必需的生活费用支出项目的扣除,其实质是扣除纳税人的基本生活费用,保证劳动力的简单再生产。在个人宽免的设计上,许多国家考虑家庭因素,即纳税人的配偶、老人、孩子数量、被抚养者数量,部分国家还专门照顾残疾人,所以个人宽免的内容比较宽泛。一般做法是,先规定基本宽免,然后针对配偶、子女、老人、被抚养者、残疾状况等分别规定各种补充宽免。在扣除方法上,个人宽免普遍采用定额扣除的方式,少数国家采用比率扣除或定额与比率扣除相结合的形式。考虑到通货膨胀因素,很多国家定期对个人宽免额进行指数化调整。

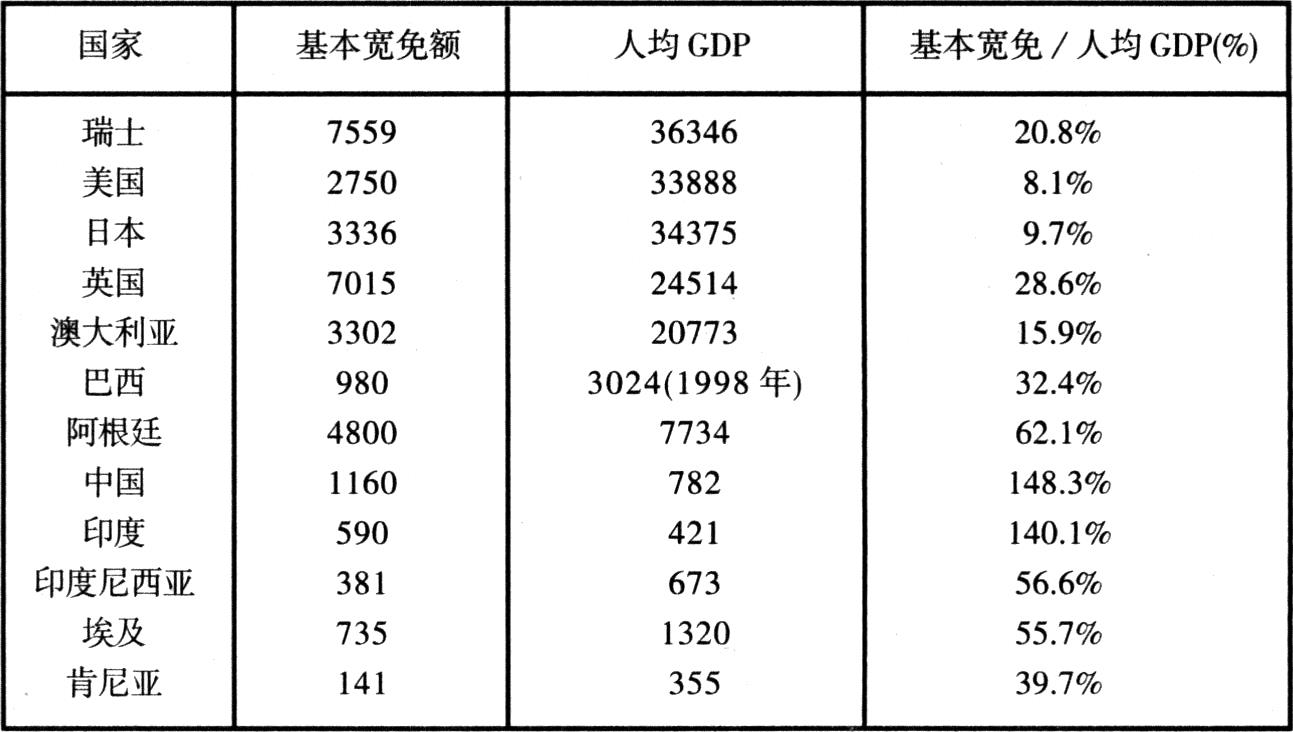

由于个人宽免的内容较多,这里主要对基本宽免进行国际比较。如下表所示(货币单位:美元),将部分国家1999年度的基本宽免额按照该年度相应的汇率(世界货币基金组织公布的官方汇率)统一换算为美元,并结合其人均GDP状况做一比较。对于入选的少量采用分类制的国家,使用的是其针对工薪所得设置的基本宽免。

上表可见,不同国家的基本宽免与人均GDP的比率相差很大。高收入国家这一比率明显较低,从样本国家的情况看,最高未超过30%,这说明高收入国家的人均收入水平高,纳税人的负担能力强。中等收入国家这一比率多在30%以上。低收入国家这一比率更高,多在50%以上。这一比率实际上可以反映出一国纳税人口占总人口的比率,比率越高表明纳税人口占总人口的比率越小,说明低收入国家的个人所得税普遍未成为普及型税种。

当然,上表的国际比较只具有一定的参考意义。比如我国的800元扣除标准实际上属于一种综合扣除额,其含义不仅局限于基本宽免,自然远大于类似国家的基本宽免额。但通过扣除额与GDP的比例的比较还是可以得出一个基本判断:相对于我国目前的人均GDP水平而言,我国个人所得税的扣除标准还是比较高的。

二、我国个人所得税扣除标准高低的结论

设计和判断我国个人所得税扣除标准的高低,更多地要考虑到我国的国情,考虑到税种未来的建设方向。通过对世界主要国家所得税发展史的研究,笔者发现,所得税遵循着这样一个发展历程:起初只是补充财政收入的辅助税种;随着国民经济和人均收入水平的提高,纳税人的数量逐渐增多,成为一种普及型的“大众税”;至人均收入达到一定水平后,开始成为主体税种。

目前,我国个人所得税远没有达到“大众税”的程度,纳税人的数量和税额都很有限,距离主体税种的要求就更远了。从税制建设的角度看,提高所得税(尤其是个人所得税)的收入比重,是未来一段时期内的税制建设方向之一。并且,这对于振兴我国财政、丰富宏观调控政策工具等,都具有十分重要的意义。因此,放低个人所得税的纳税“门槛”,逐步扩大纳税人口数量,是促进个人所得税发育成为“大众税”的必要手段。如果按照这种政策思路判断,本人认为,我国个人所得税的扣除标准在现阶段还是比较适宜的。

这里还需要澄清另一个问题。有种观点认为,现阶段为加强调节收入分配、促进公平,应提高扣除标准,使得个人所得税成为一种主要针对富裕阶层征收的税种。笔者认为这种观点有失偏颇,通过个人所得税促进公平是理所应当的,但这种纵向公平的实现应主要通过累进税率结构,而不是通过提高扣除标准去实现。

三、我国个人所得税扣除项目的改革取向

完成扣除标准高低的讨论后,我们更多的应着眼于扣除方法的改进和个人所得税的完善上。由于征管水平的限制,我国采用了分类征收的模式,采用的是简单的定额扣除和定率扣除的办法。尽管这些设计存在诸多固有的缺陷,但本人认为,考虑到我国现阶段的征管环境,这种设计是适宜的。完全照搬或者盲目接轨发达国家复杂的税制设计,至少目前是不现实的,实践中也缺乏可操作性。举一个最简单的例子,发达国家的个人宽免设计较多地考虑到家庭因素,如孩子多少、赡养者数量、残疾状况等,但这与我们的国情有一定差异:在计划生育成为基本国策的情况下,孩子的数量可以不予考虑;我国的血缘和亲情气氛浓郁,针对赡养者的扣除项目将给税收征管工作增加很多难题;更主要的是我国个人所得税的登记、申报、缴纳、检查等配套制度还处于摸索成型阶段,短期内无法支持复杂的计税方式。

因此,在未来一段时间内,我国的个人所得税还应该继续采用综合性的标准扣除(即定额或定率扣除)的方法,简化征管程序。但考虑到国家相关的各项经济和社会政策,可以考虑通过附加扣除的形式,体现税收的公平和效率原则。例如,可以针对残疾人设置专项附加扣除;配合社会保障体制改革,允许扣除向国家缴纳的社会保障费,以及一定限额内的商业保险费用;配合住房制度改革,允许扣除个人住房的贷款利息(但要设置严格的限制规定);等等。随着我国的经济发展,待个人所得税逐渐成为“大众税”以后,配合个人所得税向综合征收模式的转化,到时再考虑参照发达国家的做法,丰富扣除项目的内涵。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2004年第06期 > 中国财政2004年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2004年第06期 > 中国财政2004年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号