摘要:

自从2000年拉开农村税费改革的大幕后,全国各地的改革工作便轰轰烈烈地展开了,从试点情况看,农民负担确实减轻了,改革的效果十分明显,受到了广大群众的欢迎。但随着改革的不断深入,一些问题也逐渐暴露出来,其中最突出的问题是村级经费严重不足,基层组织运转困难。村级政权作为基层组织,如果运转出现问题,不但会影响当地的经济和社会稳定,而且也会使改革流于形式。

一、农村税费改革后村级财力大大减少

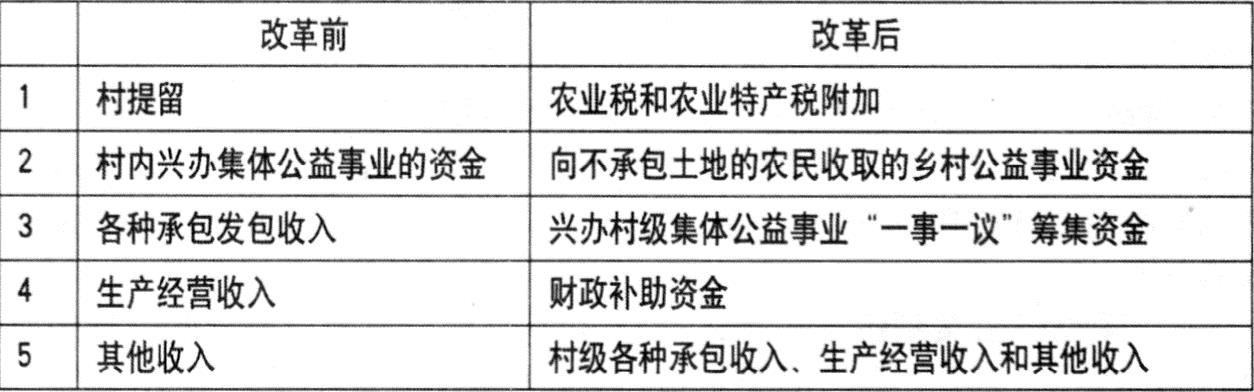

农村税费改革后,村级集体收入来源结构和收入数量都发生了极大变化。从收入来源构成看,改革前后村级收入来源主要有五部分组成(见下表):

改革前后比较,尽管村级收入来源都是五部分,但情况并不一样。(1)改革前,村级经费主要依靠村提留,村提留包括公积金、公益金和管理费,占原村提留乡统筹费的比例在50%以上,而改革后则主要依靠“两税”附加,农业税附加比例为正税的40%;农业特产税附加比例为正税的10—20%。改革前后相比,“两税”附加大大小于村提留,2001年,威海市村提留8820万元,如果按改革后的办法计算(农业税...

自从2000年拉开农村税费改革的大幕后,全国各地的改革工作便轰轰烈烈地展开了,从试点情况看,农民负担确实减轻了,改革的效果十分明显,受到了广大群众的欢迎。但随着改革的不断深入,一些问题也逐渐暴露出来,其中最突出的问题是村级经费严重不足,基层组织运转困难。村级政权作为基层组织,如果运转出现问题,不但会影响当地的经济和社会稳定,而且也会使改革流于形式。

一、农村税费改革后村级财力大大减少

农村税费改革后,村级集体收入来源结构和收入数量都发生了极大变化。从收入来源构成看,改革前后村级收入来源主要有五部分组成(见下表):

改革前后比较,尽管村级收入来源都是五部分,但情况并不一样。(1)改革前,村级经费主要依靠村提留,村提留包括公积金、公益金和管理费,占原村提留乡统筹费的比例在50%以上,而改革后则主要依靠“两税”附加,农业税附加比例为正税的40%;农业特产税附加比例为正税的10—20%。改革前后相比,“两税”附加大大小于村提留,2001年,威海市村提留8820万元,如果按改革后的办法计算(农业税附加40%,农业特产税附加15%),两税附加4007万元,两者相差4800万元,减少了54%。(2)改革前收取的公益事业资金,许多地方演变为一种固定收入,而改革后收取的“一事一议”资金,既有上限要求(山东每个农民“一事一议”负担每年不得超过15元),又强调必须经过民主程序,所以,真正实施起来不但筹资数量少,而且操作也比较难。(3)改革后新增加的乡村公益事业资金,是按照“均衡减负”的原则,向不承包土地或承包土地明显少于当地平均水平,并从事工商业活动或养殖业的农村居民收取的用于乡村公益事业的资金,并且实行上限控制(山东每人每年不超过90元),总的看这部分人不是很多,收取的资金数量也有限。至于财政补助资金,是乡镇对改革后部分经费非常困难的村给予的补助,实际上,改革后乡镇财政已经十分困难,大多无力对村级进行补助。总之,改革后,村级财力都有不同程度的下降,据我们对山东威海市的一个300户的中等村调查,改革后,村级财力大约减少30%左右。

二、农村税费改革后村级组织运转困难

一是村干部工资难以兑现,工作积极性大大降低。国务院2001年5号文件规定,改革后,每个行政村按3—5人配备干部,如果加上误工补贴人员,一个中等村干部和误工补贴人员至少在5人左右,如果按5人计算(实际上远不止5人,我们调查的一个300户的村子有10人),每人每月500元,5人一年支出就是3万元,就是说要保证村级组织正常运转至少需要3万元,如果加上接待费、订报费、车辆购置和燃修费等杂七杂八的各种费用,村级支出远远不止这个数。安徽池州市2000年有260个村运转经费在2万元以下,约占村总数的27%;3万元以下的村近400个,约占40%。按照测算,当地保持正常运转的最低经费标准为村均3万元,这样,近70%的村难以维持正常运转。所以,改革后村级财力减少,乱收费的口子又被堵上了,村级组织运转的困难进一步加大。不少村干部反映,如果工资保证不了,很少有人愿意当干部。可以设想,如果村级经费长期短缺,村级组织的生存就面临极大的危机。

二是村级集体经济薄弱,无力兴办公益事业。当村干部工资难以保证时,发展村级公益事业就更加困难了。按改革后办法规定,村内兴办集体生产公益事业所需资金,采取“一事一议”的办法来解决,由村民大会民主决定。但这一办法也难实行,不是因为太讲民主,“有事难议”,就是因为不讲民主,“有事不议”。据调查,“有事难议”的情况比较普遍,不少村开会议事,却召集不起来人;有的村开会需要给钱村民才去参加,否则怎么叫也不到,没有人参加什么事情也议不了;有的村开会村民倒是参加了,但为一件小事大家争来争去,形不成统一的意见,村民对“一事一议”这种形式产生了质疑。同时,“有事不议”的现象也不乏其例。有的村兴办公益事业的预算方案未经村民大会或村民代表大会讨论通过,就直接向农民筹资;有的村在筹集农业税和“一事一议”资金时,要求农民必须先交“一事一议”筹资,然后再收农业税,否则拒绝开票,引起农民的强烈不满。

三是村级债务沉重,村干部难以承受还贷压力。现在,几乎每一个村都有债务,而且呈现出负债数额大、覆盖面广、付出利息多、增长速度快四个特点,这些债务有的是过去兴办集体事业形成的,有的是举债上缴税费形成的,有的是拖欠干部的工资形成的,数额由过去的几万元,发展到现在的几百万元,负担很重,很多村干部把大部分时间用来对付“要债的”,因为村里没有钱,不是躲藏,就是拖延,没有精力来考虑村里的正常事务,有的甚至因为债务压力太大,辞去了村干部职务。

三、农村税费改革后保证村级组织正常运转的对策

农村税费改革后,保证村级组织正常运转,是关系农村工作全局的一个关键问题。解决村级财力不足问题,从根本上说要加快经济发展,大力培植地方财源,夯实财源基础,这是解决村级困难的治本之策。但财源建设是一个长期的过程,不能马上见效,就近期来说,还要采取应急之策,除了下决心减人、减机构、精兵简政、压缩财政支出外,特别应加大财政转移支付力度。

1.精减人员、机构,压缩财政支出。改革前,村干部较多,除了书记、主任,还有治保、妇女、计划生育、民兵、会计、出纳等多达十几人。以计划生育干部为例,不少地方要求配备专职主任、计生协会会长以及宣传员、统计员、药管员等“五大员”,每50—100户配备1名育龄妇女小组长。调查发现,有一个500多户的村,计划生育人员竟然达到18人,村干部的人头费几乎吃掉了全部村级收入。所以,改革后,精减村级干部人员成为当务之急。要根据改革的要求,每个行政村,按3—5人配备干部:1000人以下的村,一般不超过3人;1000—2000人的村,一般不超过4人;2000人以上的村一般不超过5人。其他享受误工补贴的人员,不得超过每村总人口的2‰。提倡“两委”成员交叉任职和村账镇管。山东荏平县对村干部职数、办公经费、书报费均实行定额管理;肥城对村干部实行了“定编、定岗、定责、定报酬”的“四定”管理办法,肥城市桃园镇东伏村600多户,两委成员只保留了5名;莱州市虎头崖镇趴埠、小沟均是七八百户,村委成员都由7职减为3职。虎头崖镇73个村平均每村减掉2名干部,一年减支73万元,加上镇上补助的26.7万元,税改减收的114万元基本得以消化。

2.加大财政转移支付力度。除了缩减人员,压缩村级支出外,上级财政部门要加大对村级的转移支付力度,帮助村级度过难关。安徽陆安地区舒城县为了解决村级资金困难,对乡镇“两税”附加不足3万元的村由县财政直接补助到位。江苏省为了解决村级资金困难,规定农业税的10%返还村级用于维持运转。山东省从农业税正税中拿出1个百分点,转化为附加,将农业附加由20%提高到40%,作为村级收入。江苏省盐城市的转移支付更多,农业税附加和农业特产税附加全部用于村级开支后,仍有缺口的,从乡镇农业税、农业特产税中划出10%的收入,用于困难村的补助;从中央和省两级转移支付中划出15%的资金,用于补助村级开支;对一些困难村,由乡镇负担村定补干部基本报酬,承担部分“五保户”抚养任务。加大财政转移支付力度,虽然不是长久之策,但却是解决近期基层困难所必须,否则,村级可能因经费困难而引发变相增加农民负担的行为。

3.发展地方经济,增加村级收入。农村税费改革后,要增加村级收入,解决村级经费不足问题,必须大力发展村级经济。对此,各地应立足自身资源优势,通过深化改革、强化管理来增加村级集体收入。既可搞好服务,引导农民发展特色经济,增加农业收入,又可采取措施,盘活现有存量资产。比如,对未发包或承包到期的“三荒”、水面、滩涂等资源一律实行公开招标、竞价发标或拍卖经营权。仅此一项,江苏射阳县增加村级收入200多万元。集体经济发展了,村级资产盘活了,不但富裕了农民,干部的工作也好做了,同时也为解决村级债务奠定了基础,这是解决村级财力不足的根本所在。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2003年第01期 > 中国财政2003年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2003年第01期 > 中国财政2003年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号