摘要:

近年来,第三方支付业务迅猛发展,并广泛应用于民生缴费等领域。如何运用第三方支付平台,突破时间、地域限制,提升预算收入缴库效率,值得深入研究和探讨。

一、第三方支付办理缴库业务可行性分析

(一)第三方支付发展趋势为办理税款缴库业务提供了契机

据《国金证券》报告显示,2017年第三方移动支付规模达117万亿元,其中支付宝和微信支付占据了94%的市场份额。同时,人民银行发布了《非银行支付机构网络支付业务管理办法》(中国人民银行公告[2015]第43号),对第三方支付机构办理小额支付、公共事业缴费、税款缴纳等业务进行了具体的要求和规定。因此,第三方支付机构可作为商业银行(经收处)的有效补充,办理政府性收支业务,为社会公众提供更加便捷的服务。

(二)网联平台建设为第三方支付办理缴库业务提供了保障

2017年8月,人民银行指导支付清算协会建设“非银行支付机构网络清算平台”,即网联平台,并要求自2018年6月30日起,将非银行支付机构涉及银行账户的网络支付业务由直连模式迁移至网联平台处理。网联平台的建设和运行,使得央行能够实时监测资金流动及相关风险,更好地掌握交易信息和资金流向,有效填补了央行对第三...

近年来,第三方支付业务迅猛发展,并广泛应用于民生缴费等领域。如何运用第三方支付平台,突破时间、地域限制,提升预算收入缴库效率,值得深入研究和探讨。

一、第三方支付办理缴库业务可行性分析

(一)第三方支付发展趋势为办理税款缴库业务提供了契机

据《国金证券》报告显示,2017年第三方移动支付规模达117万亿元,其中支付宝和微信支付占据了94%的市场份额。同时,人民银行发布了《非银行支付机构网络支付业务管理办法》(中国人民银行公告[2015]第43号),对第三方支付机构办理小额支付、公共事业缴费、税款缴纳等业务进行了具体的要求和规定。因此,第三方支付机构可作为商业银行(经收处)的有效补充,办理政府性收支业务,为社会公众提供更加便捷的服务。

(二)网联平台建设为第三方支付办理缴库业务提供了保障

2017年8月,人民银行指导支付清算协会建设“非银行支付机构网络清算平台”,即网联平台,并要求自2018年6月30日起,将非银行支付机构涉及银行账户的网络支付业务由直连模式迁移至网联平台处理。网联平台的建设和运行,使得央行能够实时监测资金流动及相关风险,更好地掌握交易信息和资金流向,有效填补了央行对第三方支付交易监管的空白,也为第三方支付机构办理税款缴库业务增强了安全性和规范性。

(三)现有试点实践为第三方支付办理缴库业务提供了借鉴

目前,已有地税部门探索使用第三方支付模式办理税款缴库,如东部某市地税局通过与银联商务有限公司合作,在地税部门摆放具有扫码支付功能的智能POS机具,该机具与税务机关的征管系统相连,纳税人完成纳税申报后,纳税人确认应缴款信息,打开手机微信付款码,税务人员使用扫码枪,扫描纳税人的付款码,应缴税费将通过微信支付到银联商务总公司账户,银联根据交易信息,最终将税款清算至税务机关开设在商业银行的待报解预算收入账户,税务机关通过国库信息处理系统(TIPS)向商业银行发起税款缴库报文信息,商业银行通过支付系统将税款划入对应的清算国库;清算国库勾对税票信息无误后,将税款划缴至收款国库。

二、第三方支付办理税款缴库的方案设计

上述通过与银联合作方式开展的第三方支付缴税试点实践,简单易操作,但这种“现场”式的第三方支付缴税依然给纳税人带来诸多不便,纳税人仍然需要到税务大厅现场办理。为解决这一问题,笔者提出如下两种优化方案。

(一)方案一:以商业银行为媒介

第三方支付机构作为非金融机构,其办理支付交易离不开与商业银行的密切配合。在办理政府资金收缴业务时,可以通过与商业银行进行合作,如可选择其备付金托管账户的开户银行作为合作银行。该方案下,有两种流程设计:

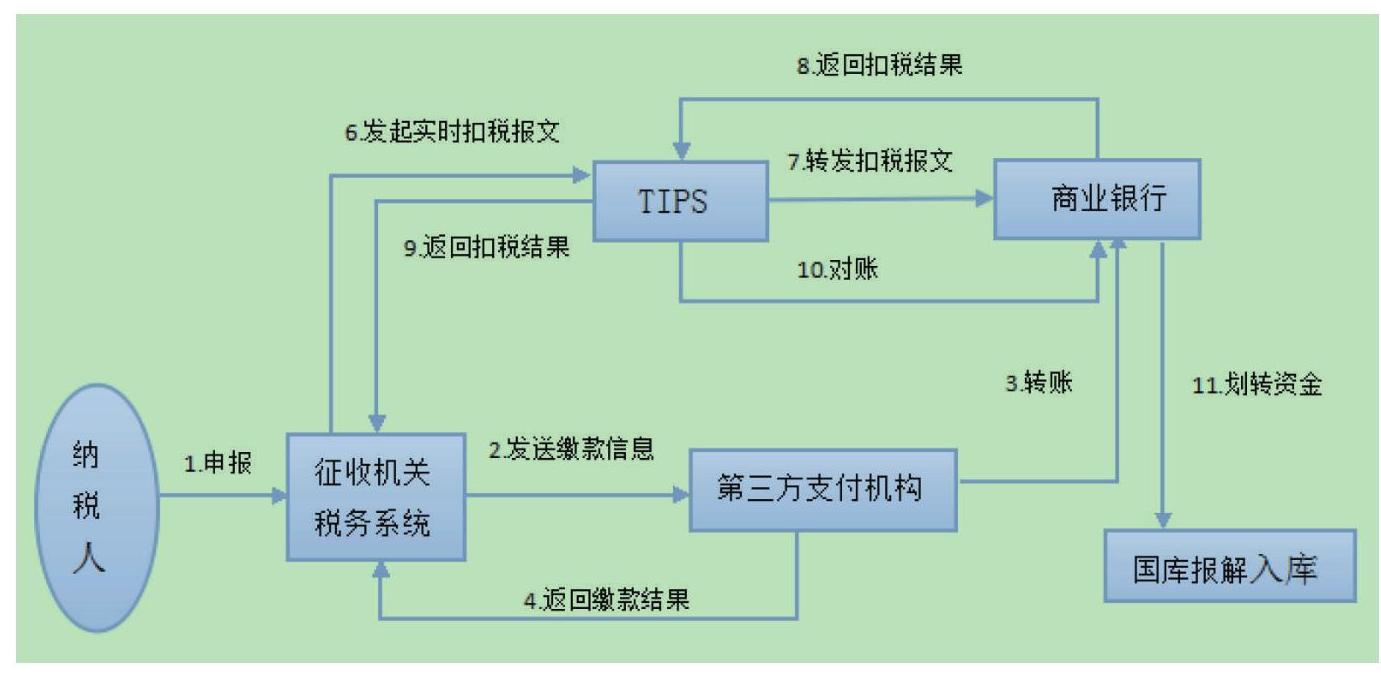

1.实时扣税缴库流程模式。该模式下,纳税人通过PC客户端、手机APP登录征收机关税务系统,完成纳税申报后,选择第三方支付方式,将应缴税款信息发送至第三方支付机构;第三方支付机构从纳税人绑定的银行账户将税款资金划入商业银行“待报解预算收入”账户,并将已成功划款信息反馈税务系统,税务系统实时向TIPS发起对商业银行“待报解预算收入”账户的扣税报文;商业银行冻结资金并向TIPS返回扣税结果,TIPS再将此信息发送税务系统,商业银行与TIPS对账后,将税款资金划转清算国库,清算国库勾对成功后将税款资金划转管辖收款国库(见图1)。

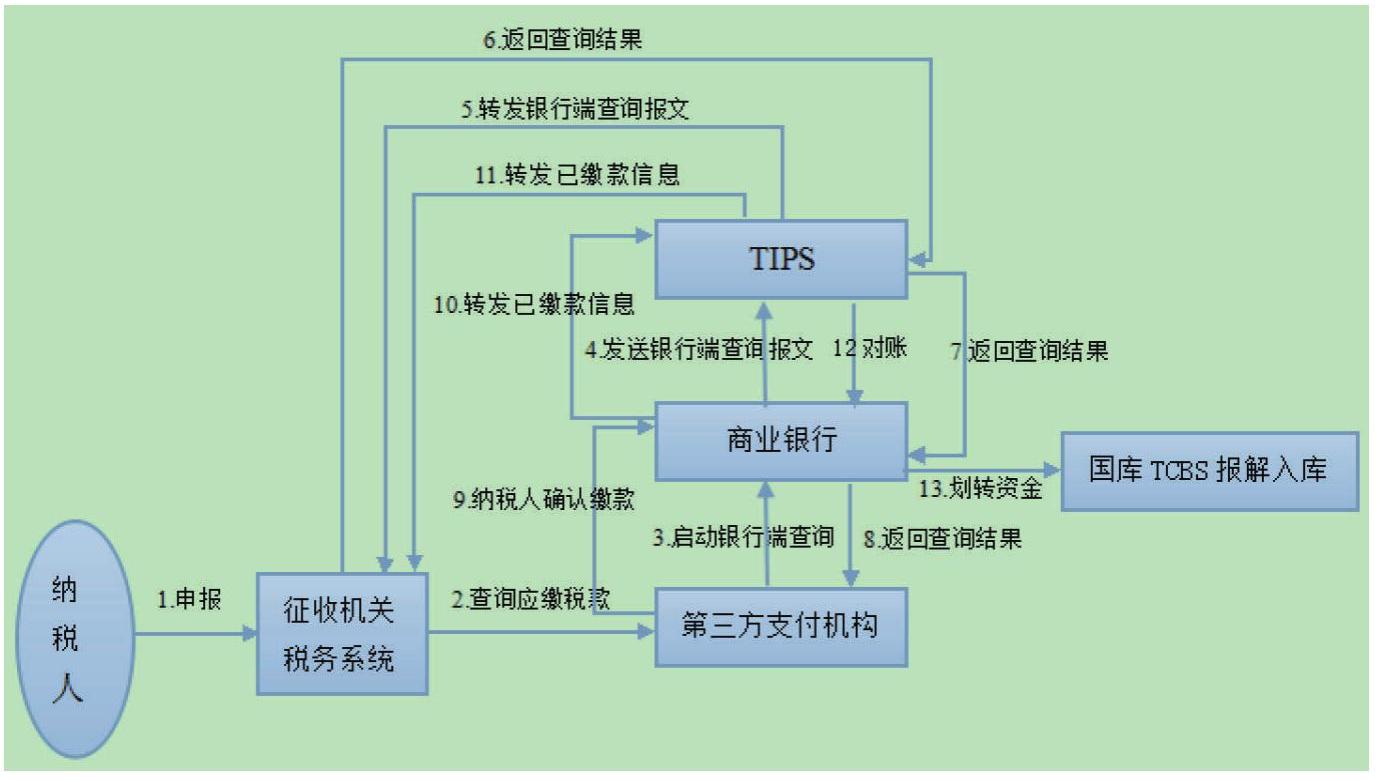

2.银行端查询缴款流程模式。纳税人依托互联网终端登录征收机关税务系统完成纳税申报,将查询税款信息发送第三方支付机构;第三方支付机构向其合作商业银行发起银行端查询缴款报文;商业银行通过TIPS向税务机关查询缴税信息,并将查询结果返回第三方支付机构,纳税人在第三方支付机构平台确认缴款,第三方支付平台将缴款确认结果发送商业银行,并将纳税人税款划转至合作银行的“待报解预算收入”账户;银行将缴款结果报文通过TIPS发送至税务机关;商业银行向国库划转资金,国库会计数据集中系统(TCBS)收到资金后报解入库(见图2)。

(二)方案二:以网联平台为支撑

面对网联发展的大形势,将网联平台与TIPS连接,可使网联平台成为资金支付信息和缴款明细信息的归集中心,从而使交易环节中的各方信息共享、账务核对准确无误。具体流程有两种方案:

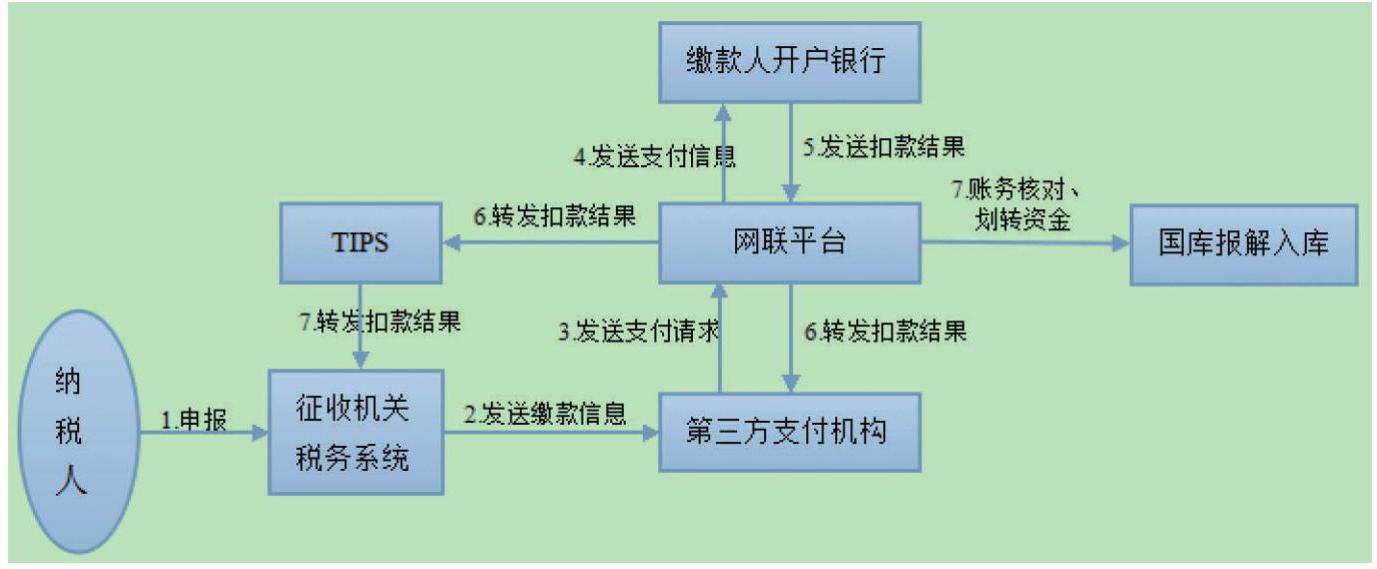

1.网联版实时扣税流程模式。纳税人通过PC终端或移动APP登录税务系统完成纳税申报后,向第三方支付机构发起缴税支付交易申请,第三方支付机构向网联平台发送支付请求,网联平台将支付信息发送缴款人开户银行,开户银行扣款后反馈结果至网联平台,网联平台将扣款结果信息返回第三方支付机构用户端,同时发送至TIPS,TIPS将缴款结果信息转发给税务机关,税务机关根据用户需要,打印完税证明,清算管理国库与网联平台定时进行账务明细核对,网联根据对账结果通过支付系统向清算国库划缴税款,清算国库进行税票信息勾对,完成税款报解入库(见图3)。

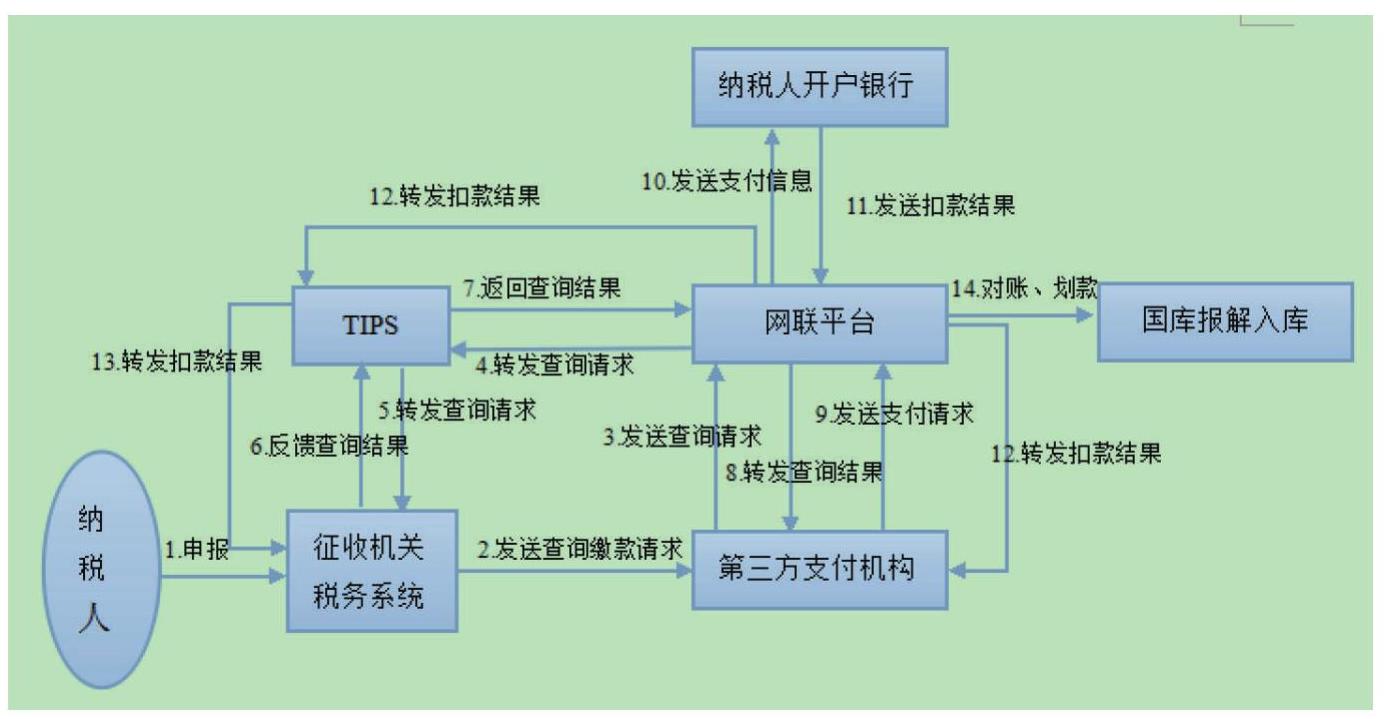

2.网联版查询缴款流程模式。纳税人通过网络终端登录税务系统完成纳税申报后,向第三方支付机构发送查询缴款请求,第三方支付机构转发网联平台,网联平台发送TIPS,TIPS将从税务系统查询到的缴款信息返回至网联平台,网联平台将缴款信息转发第三方支付用户端,纳税人审核信息后确认付款,第三方支付机构向网联平台发送支付请求,网联平台转发支付请求至纳税人开户银行,开户银行扣款后反馈结果至网联平台,网联平台分别向第三方支付用户端和TIPS转发扣款结果,TIPS再发送征收机关,人民银行国库与网联平台进行对账后,网联向国库划缴税款,国库进行税票信息勾对,完成税款报解入库(见图4)。

三、两套方案的优劣比较

第一套方案与现行税款缴库模式一脉相承,业务流程较为简单、易操作,尤其是实时扣税缴款流程模式,流程相对简单明了,资金流与信息流易于监控。不足是该方式下第三方支付机构仅提供了一种支付渠道,虽在缴纳源头便捷了纳税人,丰富了纳税人的缴款体验,但税款资金依然需要通过商业银行“待报解预算收入账户”归集后再缴入国库,资金仍需停留在商业银行账户,未能真正实现税款资金的直达入库,未能从根本上改进税款入库流程。

第二套方案以网联平台为依托,优势主要有三:一是TIPS接入网联,实现与多个第三方支付机构的连接,避免因征收机关税务系统对接不同的第三方支付机构,TIPS要逐一与之连接,降低了系统连接成本。二是将TIPS接入网联平台后,网联成为清算中间环节,并借助支付系统直接向央行国库指定账户划缴税款,避免了税款资金需要在商业银行“待报解预算收入”账户归集停留,实现了税款直接缴入国库;三是网联平台保存着每笔税款资金的明细信息,经由TIPS转发,这些明细缴款信息可以在征收机关、央行国库、银行之间共享,确保缴入国库的每笔资金与缴款明细完全一致。所以两种方案相比,该方案相对较为理想。

四、推动第三方支付办理税款缴库的相关建议

(一)加强多方协调联动,稳步推进缴库业务创新

推行第三方支付办理缴税业务应充分发挥人民银行的牵头引领作用,可先行借助商业银行载体,按照方案一进行试点实施,待条件成熟后,再将TIPS与网联平台相连接,全面推广第三方支付缴税业务。建立人民银行与第三方支付机构、财税部门及商业银行之间的联动协调机制,在支付机构的选定、服务流程、业务系统的对接方面,应发挥人民银行的牵头管理职责,切实防范业务风险。

(二)及时开展资金清算,保证税款及时划缴入库

笔者建议可按照TIPS系统运行原则,人民银行牵头税务等征收机关,与第三方支付机构签订资金清算和信息交换协议,规定每日对账清算场次,可采取“信息实时交换、资金约时清算”模式,并逐步向信息、资金同步实时交换与清算过渡,提高资金清算的时效性。并规定,除非有人民银行(国库)的资金划转指令,不得随意划转税款资金。在此基础上,人民银行要联合财政、税务等相关部门,提高费用补偿方面的谈判话语权,以公益性为原则,免除或尽量降低第三方支付服务费用,节约业务成本。

(三)加强网络风险防控,保障税款资金信息安全

笔者建议强化网络风险防控,优化升级支付机构、征收机关、人民银行国库之间的系统接口,采用特定的数据接口和传输协议,设置多道密钥验证程序进行数据传输、接收、返还等操作,打造数据传输安全通道。同时,强化第三方支付机构的实名认证,采用第三方支付的个人账户需严格遵循实名认证管理要求。

(四)完善业务配套机制,规范税款缴库业务运行

一是建立第三方支付机构的准入管理机制,按照一定的程序优先选择运行良好、信用可靠的支付机构,并实行动态考核管理,若存在违规行为则取消其资格。二是建立有效的对账制度,实行人民银行国库、财政、税务、第三方支付机构等多层次、多环节的对账,强化对交易流水信息、资金入库明细等的细致核对,确保账务准确无误。三是建立业务管理制度,明确业务原则、业务范围、业务流程以及禁止行为。四是建立信息共享机制,在保证数据安全的前提下,实现信息共享,便于各单位协同开展业务,确保预算收入及时缴库。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号