在集团企业特殊的持股结构中,有一种情况就是子公司之间的交叉持股,交叉持股也有学者叫做相互持股。然而,多个子公司之间的交叉持股,进而又形成了子公司之间复杂的间接交叉持股关系。图1中展示的就是一种典型的子公司之间间接交叉持股情况。

在图1中,乙、丙、丁公司均属于甲公司的子公司,所以,乙、丙公司之间和乙、丁公司之间都属于子公司之间的交叉持股,并且这两种情况都属于子公司之间的直接交叉持股。由于乙公司同时和丙公司、丁公司存在直接交叉持股关系,所以,丙公司和丁公司也就存在了间接的交叉持股关系。由于乙、丙公司之间的交叉持股会导致投资收益的循环分配,乙、丁公司之间的交叉持股也会导致投资收益的循环分配,而丙、丁公司之间的间接交叉持股,同样也会导致投资收益在乙、丙、丁三个公司之间循环分配。所以,间接交叉持股会导致更为复杂的投资收益循环分配问题,从而成了合并报表编制的一个实务难题。

一、引言

在集团企业特殊的持股结构中,有一种情况就是子公司之间的交叉持股,交叉持股也有学者叫做相互持股。然而,多个子公司之间的交叉持股,进而又形成了子公司之间复杂的间接交叉持股关系。图1中展示的就是一种典型的子公司之间间接交叉持股情况。

在图1中,乙、丙、丁公司均属于甲公司的子公司,所以,乙、丙公司之间和乙、丁公司之间都属于子公司之间的交叉持股,并且这两种情况都属于子公司之间的直接交叉持股。由于乙公司同时和丙公司、丁公司存在直接交叉持股关系,所以,丙公司和丁公司也就存在了间接的交叉持股关系。由于乙、丙公司之间的交叉持股会导致投资收益的循环分配,乙、丁公司之间的交叉持股也会导致投资收益的循环分配,而丙、丁公司之间的间接交叉持股,同样也会导致投资收益在乙、丙、丁三个公司之间循环分配。所以,间接交叉持股会导致更为复杂的投资收益循环分配问题,从而成了合并报表编制的一个实务难题。

二、子公司之间间接交叉持股的具体合并会计处理方法

为了能更好地论述具体的会计处理方法,下面通过案例来探讨子公司之间间接交叉持股的具体会计处理方法(见表1、表2、表3)。

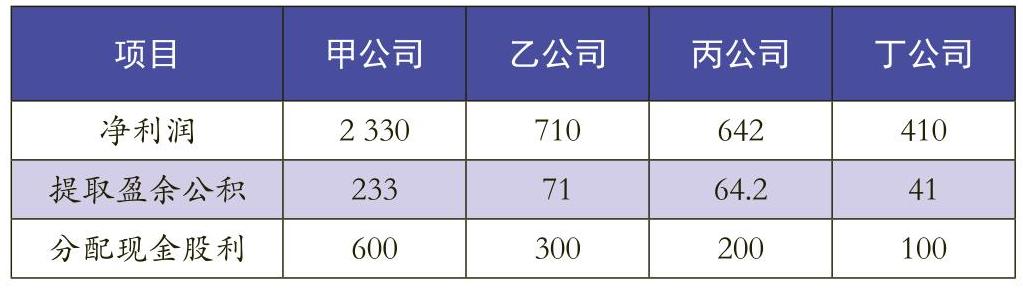

2016年1月1日,甲公司以4500万元购入了乙公司70%的股份,同日又以2000万元的价款购入了丙公司60%的股份,并取得了两公司的控制权。2016年1月1日,乙公司以1200万元购入了丁公司80%的股份,取得了丁公司的控制权。

2016年1月1日,乙公司以500万元购入了丙公司15%的股份,并以可供出售金融资产核算,年末的公允价值为550万元。2016年1月1日,丙公司以1200万元购入了乙公司20%的股份,并以长期股权投资权益法核算。2016年1月1日,丁公司以600万元购入了乙公司10%的股份,以交易性金融资产核算,年末公允价值为680万元。丁公司2016年度其他综合收益的金额增加了100万元。

甲、乙、丙、丁各公司的持股结构如图1所示,甲、乙、丙、丁各公司在交易发生时点前均属于非同一控制下的企业,2016年1月1日的可辨认净资产公允价值与账面价值相同,并都按照净利润的10%计提盈余公积。

通过图1的持股关系可知,乙、丙公司由甲公司直接合并,但乙公司需要先按照80%的持股比例合并丁公司(合并后的相关权益金额见表4)后,甲公司再以乙公司的合并报表按照70%的比例进行合并。这样,甲公司对乙、丙、丁公司初步合并涉及的调整抵销分录见表5所示。表5中的各项调整抵销分录,是按照准则的方法正常处理的,具体数据的计算不再赘述。

甲公司在对乙、丙、丁公司初步合并时,并没有考虑他们之间非控制关系的持股部分,包括乙公司持有丙公司15%的份额,丙公司持有乙公司20%的份额,以及丁公司持有乙公司10%的份额。所以需要将这些非控制持股份额与对应的权益份额相互抵销。

由于持股结构中非控制关系的持股部分在个别报表中的核算与合并层面存在差异,所以还需要对这些非控制持股份额按照合并层面的权益法进行补充调整后,再与对应的权益份额相互抵销。

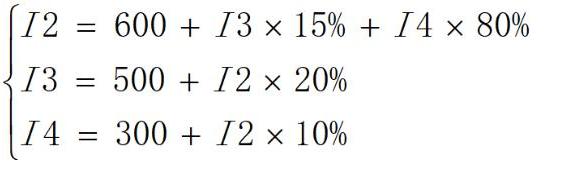

从图1的持股结构可知,由于存在复杂的间接交叉持股关系,造成了乙、丙、丁公司的投资收益在乙、丙、丁公司之间循环分配。我们可以用交互分配法列联立方程解决这一复杂的收益循环分配问题。乙、丙、丁公司个别报表中的净利润扣除内部损益后的金额分别为600万元、500万元和300万元(见表2和表3),设乙、丙、丁公司按照合并层面权益法调整后的净利润金额分别为I2、I3和I4,根据乙、丙、丁公司之间的交叉持股关系可得联立方程(1)。

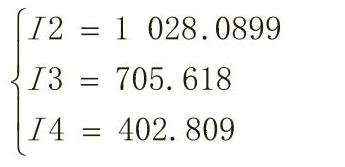

对联立方程(1)求解,可得:

所以,乙、丙、丁公司合并层面应确认的投资收益金额分别为:705.618×15%+402.809×80%=428.0899(万元);1028.0899×20%=205.618(万元);1028.0899×10%=102.809(万元)。

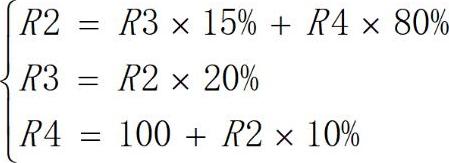

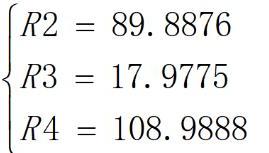

由于丁公司个别报表中其他综合收益的金额增加了100万元,也会造成在乙、丙、丁公司之间的循环分配问题。设乙、丙丁公司按照合并层面权益法进行调整后,各公司的其他综合收益金额分别为R2、R3和R4,根据乙、丙、丁公司的交叉持股关系可得联立方程(2)。

对联立方程(2)进行求解,可得

这样,通过联立方程(1)和联立方程(2)的求解,可得乙、丙、丁公司合并层面由于内部交叉持股应确认的投资收益和其他综合收益金额(见表6)。

乙、丙、丁公司个别层面由内部持股确认的损益及其他综合收益金额见表7。

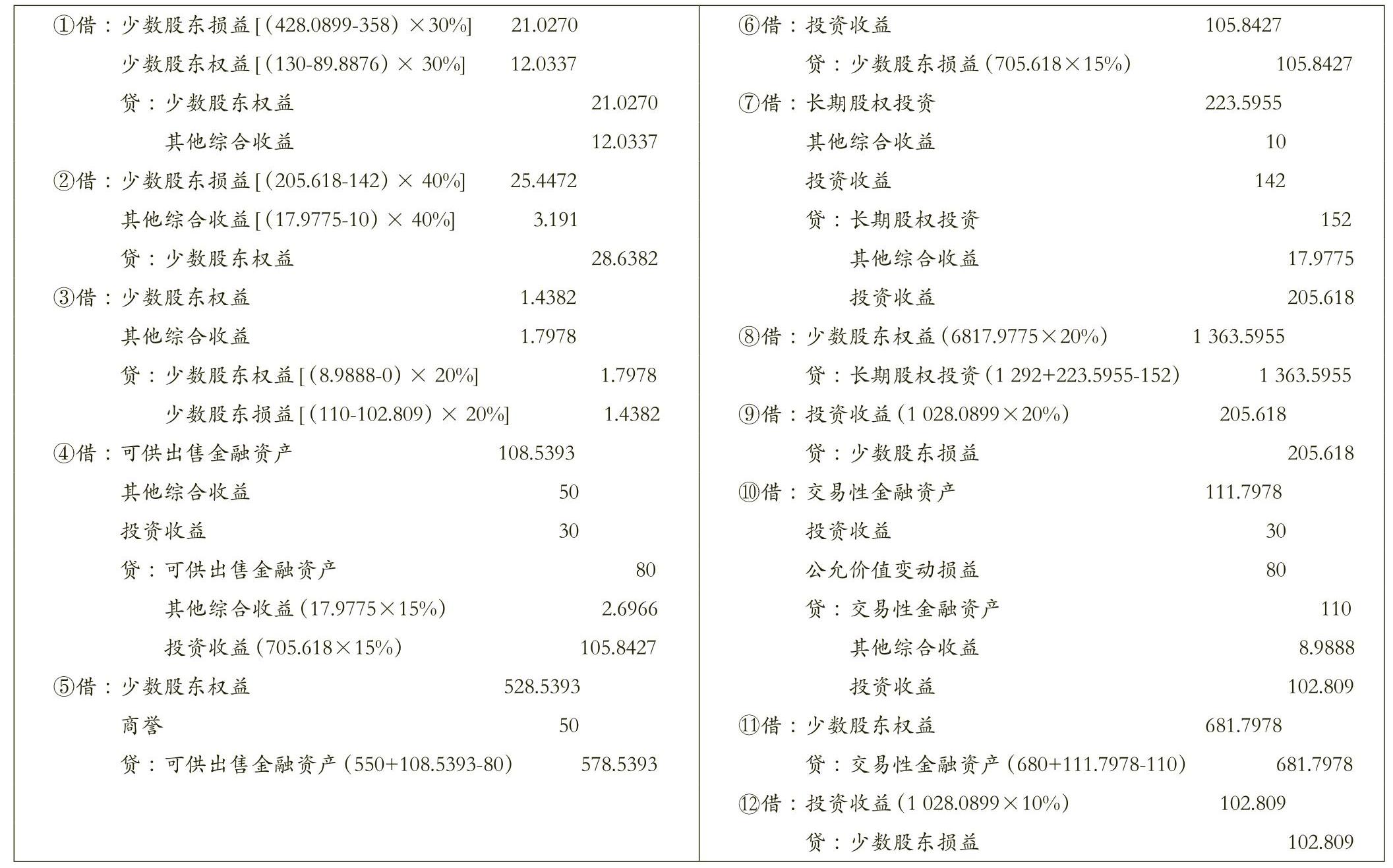

通过表6和表7的对比可知,乙、丙、丁公司因内部持股形成的损益和其他综合收益金额,在合并层面与个别层面的差异十分明显,所以需要将其引起的少数股东权益及少数股东损益金额不准确问题进行调整。根据乙、丙、丁公司的持股关系,可通过表8中的分录①、分录②和分录③(分录中重要数据的计算在表8的括号中已标注,下同)进行调整。

乙、丙、丁之间的非控制持股份额在初步合并时是当作少数股东处理的,所以还需要将这些非控制持股份额与对应的少数股东权益份额抵销。

乙公司持有丙公司15%的份额,需要按照合并层面的权益法补充调整(见分录④),补充调整后再与对应的少数股东权益份额抵销(见分录⑤)。由于丙公司的少数股东损益是依据合并层面净利润的40%确定的,所以对应的少数股东损益也需要抵销15%(见分录⑥)。

丙公司持有乙公司股份的20%的份额也需要按照合并层面的权益法补充调整(见分录⑦),补充调整后与对应的少数股东权益份额抵销(见分录⑧)。由于乙公司的少数股东损益是按照合并层面净利润的30%计算的,所以对应的少数股东损益也需要抵销20%(见分录⑨)。

丁公司持有乙公司10%的份额,也需要按照合并层面的权益法进行补充调整(见分录⑩),补充调整后再与对应的少数股东权益份额抵销(见分录)。同理,乙公司的少数股东权益抵销10%以后,对应的少数股东损益也应抵销10%(见分录)。

这样,就完成了所有的补充调整及抵销过程,涉及的分录见表8所示。

我们把初步合并时的调整抵销分录(见表5),以及所有的补充调整及抵销分录(分录①至分录,见表8)全部过入合并工作底稿,合并工作底稿见表9所示。

三、合并数据准确性的验证分析

甲、乙、丙、丁各公司个别报表中的净利润总额=2330+ 710+642+410=4092(万元),内部持股产生的内部收益总金额=330+110+142+30+80=692(万元)(见表3),所以合并报表中的合并净利润=4092-692=3400(万元)。该金额与合并工作底稿中的净利润金额完全一致。

通过联立方程(1)及其求解可知,乙公司合并层面的净利润金额为1028.0899万元,其中归属于外部少数股东的金额=1028.0899×(1-70%-20%-10%)=0。同理,丙公司、丁公司合并层面的净利润中归属于外部少数股东的金额为分别是:705.618×(1-60%-15%)=176.4045(万元);402.809×(1-80%)=80.5618(万元)。所以,合并层面的净利润归属于外部少数股东的总金额=0+176.4045+80.5618=256.9663(万元),归属于母公司股东的总金额=3400-256.9663=3143.0337(万元)。这与合并工作底稿中的相关金额完全一致。这样就可以计算出合并报表中未分配利润年末的金额=2500+3143.0337-233-600= 4810.0337(万元)。与合并底稿中未分配利润年末的金额也完全一致。

通过联立方程(2)及其求解可知,乙公司合并层面的其他综合收益应为89.8876万元,其中归属于外部少数股东的金额=89.8876×(1-70%-20%-10%)=0。同理,可以计算出,丙公司和丁公司合并层面的其他综合收益归属于外部少数股东的金额分别是:17.9775×(1-60%-15%)=4.4944(万元);108.9888×(1-80%)=21.7978(万元)。所以在合并层面,归属于外部少数股东的其他综合收益金额=0+4.4944+21.7978=26.2922(万元),归属于母公司股东的其他综合收益金额=100-26.2922=73.7078(万元)。这与合并报表工作底稿中的对应金额也是完全一致的。

根据例题的数据资料,可以计算出少数股东权益的年初额=6000×(1-70%-20%-10%)+3000×(1-60%-15%)+ 1500×(1-80%)=1050(万元),所以少数股东权益的年末金额=1050+256.9663+26.2922-(200×25%+100×20%)= 1263.2585(万元)。该金额与工作底稿中的少数股东权益金额也完全一致。

合并报表中商誉的金额,根据资料都是在2016年1月1日发生合并交易时产生,其金额=4500-6000×70%+2000-3000×60%+500-3000×15%=550(万元)。商誉的金额在发生后一般不再发生变动,可见商誉的金额与合并工作底稿中的商誉金额也完全一致。

可见,合并工作底稿中的主要合并数据通过上面的验证均是准确的,这也证明了本文提出的关于子公司之间间接交叉持股的合并会计方法是准确可行的。

责任编辑 武献杰

主要参考文献

[1]杨有红,赵苗海.母子公司交叉持股情况下合并会计报表编制方法探讨[J].财务与会计,2005,(7):16-18.

[2]李玉环.母子公司交叉持股合并处理方法研究[J].财务与会计,2011,(7):33-36.

[3]林钢.交叉持股投资收益确认问题的探讨[J].财务与会计,2013,(6):39-41.

[4]张国永.子公司之间相互持股的合并会计处理问题探讨[J].中国注册会计师,2017,(10):81-85.

[5]李银香.新合并财务报表准则的主要变化及相关问题分析[J].财务与会计,2014,(12):36-37.

[6]陈德荣.合并财务报表编制中若干问题的处理方法[J].财务与会计,2011,(1):35-37.

[7]苏毓敏,王刚.国有集团公司合并抵消业务若干问题探析[J].财务与会计,2014,(5):41-42.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号