一、以期权内在价值变动为套期工具的公允价值套期

上证50ETF期权是以上证50ETF为标的资产的期权合约,合约单位为10000份(每张期权合约对应10000份上证50ETF基金),行权方式为到期日行权,包括认购期权和认沽期权,是当前我国(大陆)仅有的可作为套期工具的场内金融期权产品。仅以期权内在价值变动为套期工具的套期会计处理,是《企业会计准则第24号——套期会计》(下称新24号准则)的新、特、难内容,尤其是期权内在价值(套期工具)和以公允价值计量且其变动计入其他综合收益(FVOCI)的非交易性权益工具投资(被套期项目)组成套期的会计处理。本文依新24号准则第三条和第七条规定设例剖析如下:

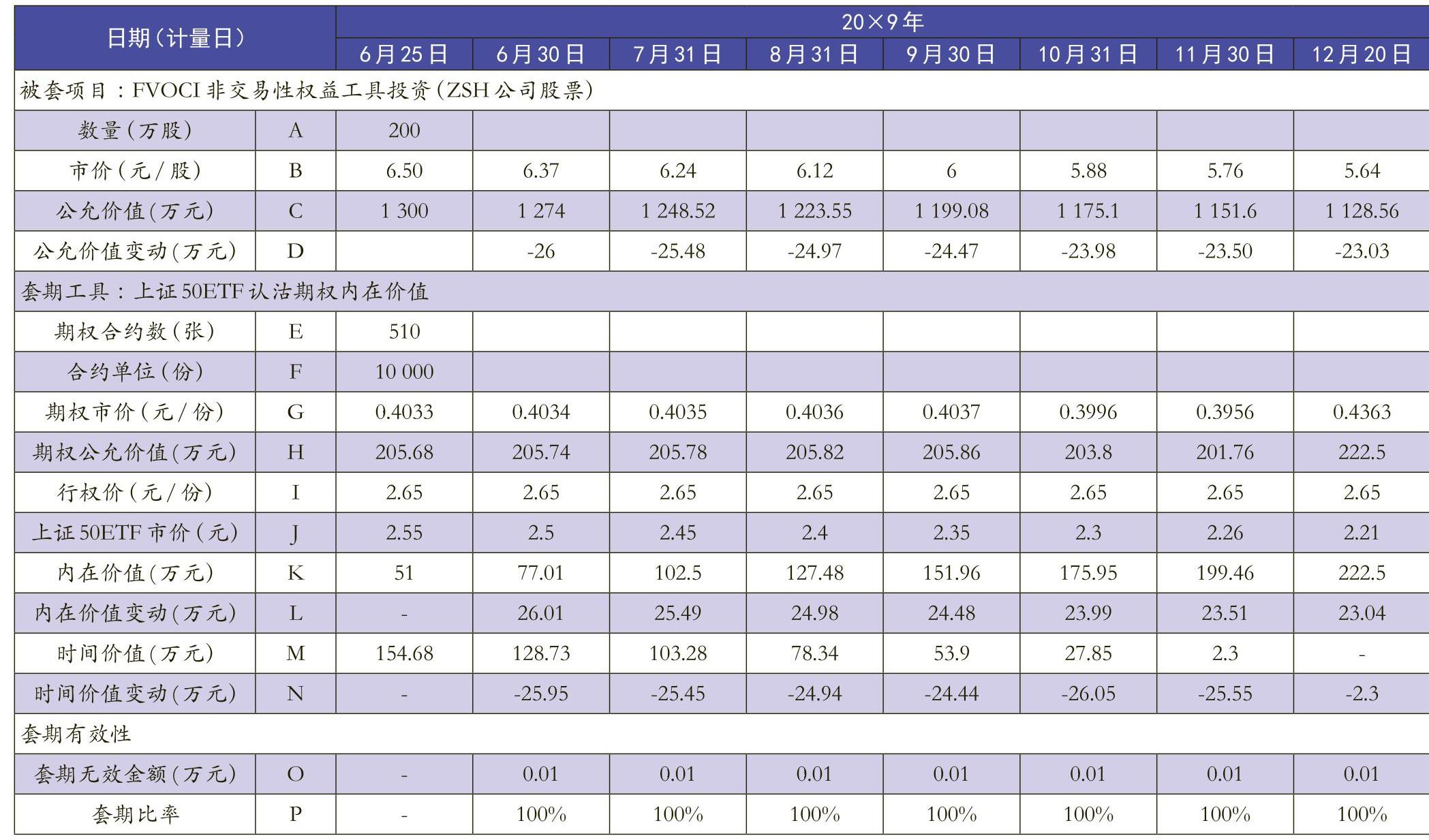

例1:截至20×8年8月31日,G公司取得属于上证50指数成分股的ZSH公司股票200万股,取得成本为1000万元,且将其划分为可供出售金融资产(FVOCI非交易性权益工具投资),截至20×8年12月31日其账面价值(成本+累计公允价值变动)1000万元。G公司判断该股票的价格上涨势头在20×9年6月份可能会达到最好状态,但该批股票最早在20×9年12月以后才可以出售。为规避该批股票公允价值变动风险(价格下降),G公司于20×9年6月初开始分批买进到期月为12月份、行权价格为2.65元(每份上证50ETF)的上证50ETF认沽期权合约(简称期权),共计510张,累计支付期权费195.65万元。为此,G公司就套期关系、套期风险管理策略和目标制定了书面文件,规定套期开始日为20×9年6月25日,仅指定期权内在价值为套期工具,可供出售金融资产为被套期项目,并将20×9年12月20日拟定为期权了结平仓日,公允价值变动风险敞口为按20×9年6月25日ZSH公司股票市价调整后的可供出售金融资产公允价值,其他相关信息设定如表1。

(一)套期开始日的处理

1.调整可供出售金融资产公允价值,将其指定为被套期项目。

套期开始日前可供出售金融资产账面价值1000万元,套期开始日为1300万元,调增300万元。会计处理如下(单位:万元,下同):

借:可供出售金融资产——ZSH公司股票 300

贷:其他综合收益——公允价值变动 300

将调增后的可供出售金融资产账面价值指定为被套期项目。

借:被套期项目——ZSH公司股票 1300

贷:可供出售金融资产——ZSH公司股票 1300

2.调整期权公允价值,将其内在价值指定为套期工具。

购入期权累计支付期权费195.65万元,套期开始日公允价值为0.4033×510×10000=205.68(万元)。故调增205.68-195.65=10.03(万元)。

借:衍生工具——认沽期权 10.03

贷:公允价值变动——认沽期权 10.03

据表1,套期开始日期权公允价值中内在价值51万元,时间价值154.68万元,共205.68万元,仅将内在价值指定套期工具。

借:套期工具——期权——内在价值 51

套期工具——期权——时间价值 154.68

贷:衍生工具——期权 205.68

上述套期是针对20×9年6月末至12月末期间可供出售金融资产公允价值变动风险而实施的,故被套期项目在性质上属于与时间段相关的被套期项目。该时间段与期权期限(6个月)是相铆合的。认沽期权名义金额=2.65×510×10000=1351.5(万元),与套期开始日被套期项目公允价值(1300万元)相差无几;再者,ZSH公司股票属于上证50指数成分股,而上证50ETF以上证50指数为投资对象——该基金资产配置几乎全是上证50指数成分股股票投资。就是说,该期权的名义金额、期限、标的等主要条款与被套期项目一致,所以,它的实际时间价值与被套期项目是相关的。进一步说,虽然时间价值并未被指定为套期工具,但与被套项目相关,所以上段会计分录将指定套期前在“衍生工具”科目借方反映的期权公允价值全部转计入“套期工具”科目借方,并分别时间价值和内在价值反映。

(二)套期开始日后的处理

1.套期开始日时间价值的摊销和后续变动。

新24号准则第三十一条规定,对于与时间段相关的被套期项目,将期权时间价值的公允价值变动中与被套期项目相关的部分计入其他综合收益。同时按照系统、合理的方法,将期权被指定为套期工具当日的时间价值中与被套期项目相关的部分,在套期关系影响损益或其他综合收益的期间内摊销,摊销金额从其他综合收益中转出,计入当期损益。这里所说“系统、合理的方法”,应该是在摊销期内的平均摊销等类似方法。

(1)期权被指定为套期工具当日时间价值的摊销。对与时间段相关的被套期项目进行套期,套期的期权时间价值具备为保护企业在特定时间段内规避风险所需支付成本的特征,这类似于为保护可供出售金融资产价值而发生的保险费支出。这一支出在期权有效期内会随着时间的推移以越来越快的速度消失殆尽,而且是实际发生的时间价值,故将其摊销额计入“投资收益”。

套期开始日的时间价值为154.68万元,套期关系影响损益或其他综合收益的期间为20×9年6月25日至12月下旬,以套期关系存续期所占日历月份算,共七个月,分月均摊,每月摊销额为:154.68÷7=22.10(万元)。6月份的摊销分录如下:

借:投资收益 22.1

贷:其他综合收益——期权——时间价值 22.1

在7月31日等其他计量日,时间价值摊销的账务处理方法和金额同上,截至20×9年12月20日计入上段会计分录中“其他综合收益”贷方的累计摊销数为154.68万元。

(2)期权时间价值的累计公允价值变动。截至6月30日期权时间价值的累计公允价值变动为-25.95万元。

借:其他综合收益——时间价值变动 25.95

贷:套期工具——期权——时间价值 25.95

在7月31日等其他计量日,时间价值的累计公允价值变动特征是逐期下降,每期账务处理方法同上,金额分别为25.45万元、24.94万元、24.44万元、26.05万元、25.55万元、2.3万元。所以,自20×9年6月30日起,每个计量日上段会计分录中“套期工具——期权——时间价值”科目贷方所反映的时间价值变动(下降)金额的累计数,其实就是套期开始日期权公允价值中包含的时间价值154.68万元,这等于是把套期开始日“套期工具”科目借方反映的与被套期项目有关但未被指定为套期工具的时间价值154.68万元,自套期开始日按照时间价值衰减的程度予以摊销,并分期计入了“其他综合收益”借方。这和按照上述平均摊销法计入“其他综合收益”的未被指定为套期的时间价值的累计摊销数相等,但方向相反,在摊销结束时,两者恰好相互冲抵。这既克服了原24号准则将时间价值的累计公允价值变动计入当期损益造成潜在波动的缺点,又反映了仅将期权内在价值指定为套期工具的套期保值交易特征。

2.套期工具内在价值的公允价值变动。

据表1,作为套期工具的期权内在价值,自套期开始日至20×9年6月30日公允价值变动(上升)金额为26.01万元,G公司将持有的ZSH公司股票(被套期项目)划分为可供出售金融资产(FVOCI非交易性权益工具投资),依新24号准则第二十一条规定,应将套期工具内在价值的公允价值变动计入“其他综合收益”。

借:套期工具——期权——内在价值 26.01

贷:其他综合收益——期权内在价值变动 26.01

在7月31日等其他计量日,套期工具内在价值的累计公允价值变动特征是逐期上升,每期账务处理方法同上,金额分别为25.49万元、24.98万元、24.48万元、23.99万元、23.51万元、23.04万元,累计数为171.50万元。

3.被套期项目公允价值变动。

据表1,截至20×9年6月30日因ZSH公司股票市价下降,被套期项目累计公允价值变动(下降)金额为26万元,这其实就是被套期风险敞口形成的被套期项目损失。

借:其他综合收益——被套期项目公允价值变动 26

贷:被套期项目——ZSH公司股票 26

在7月31日等其他计量日,被套期项目公允价值变动特征是逐期下降,每期账务处理方法同上,金额分别为25.48万元、24.97万元、24.47万元、23.98万元、23.50万元、23.03万元,累计数为171.43万元。

上述计入“其他综合收益”的套期工具内在价值和被套期项目的公允价值变动的方向相反,金额几乎相等,能够很好地相互抵销,反映了良好的套期效果(据表1两者的套期比率为100%)。

(三)套期结束时的处理

1.G公司将所持期权全部卖出(平仓了结)。

据表1,20×9年12月20日上证50ETF每份市价2.21元,不考虑手续费等影响,G公司平仓了结可得盈利222.5万元。这个盈利其实就是该日期权的卖价。

借:其他应收款——保证金账户 222.5

贷:套期工具——期权——内在价值 222.5

同时,将在套期开始日(前)计入“公允价值变动损益”的期权累计公允价值变动转出。

借:公允价值变动损益——期权 10.03

贷:投资收益 10.03

2.G公司结束套期,将“被套期项目”科目的发生额累计数171.43万元再转出,计入“可供出售金融资产”。

借:被套期项目——ZSH公司股票 171.43

贷:可供出售金融资产——ZSH公司股票 171.43

3.套期工具和被套期项目的公允价值累计变动。

在套期关系存续期发生的套期工具(期权内在价值)和被套期项目的公允价值累计变动为171.5万元和171.43万元,依然保留在“其他综合收益”科目中,等到可供出售金融资产出售时,将两者对冲转出,若有差额计入当期损益。

借:其他综合收益——期权内在价值变动 171.5

贷:其他综合收益——被套期项目公允价值变动 171.43

投资收益 0.07

4.卖出期权应纳增值税。

据我国增值税暂行条例(国务院令第691号)和《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)有关企业转让金融商品(包括衍生品)增值税的规定,上述例1中,G公司为实施套期保值,买入期权共支付期权费195.65万元,12月20日卖出平仓获得价款222.5万元,卖价扣除买价差额为222.50-195.65=26.85(万元),属于正差(盈利);G公司在12月份转让金融商品不存在正负差相抵情况,所以增值税销售为26.85万元,应纳增值税额为26.85/(1+6%)×6%=1.52(万元)。

借:投资收益 1.52

贷:应交税费——转让金融商品应交增值税 1.52

二、以期权内在价值变动为套期工具的现金流量套期

例2:接例1,假设G公司考虑到20×9年下半年的财务支付压力,预期在20×9年12月下旬,极可能需要将所持全部ZSH公司股票出售,为规避因股票价格下降导致届时出售ZSH公司股票所获现金流入达不到预期目标的风险,将上述例1中购入期权内在价值指定为套期工具。例1中设定的其他情景不变。

(一)套期开始日的处理

在套期开始日,将衍生工具截至该日的公允价值变动进行调整,并分别内在价值和时间价值转计入“套期工具”科目借方,会计分录与例1相同。上述例2是为预期出售股票的现金流量设定的套期,被套期项目为预期交易现金流量,这不构成任何现时的资产和负债,不能像公允价值套期那样通过“被套期项目”科目,逐期确认计量因股票价格风险引起的被套期项目公允价值的变动,所以,可供出售金融资产应继续按照《企业会计准则第22号——金融工具确认和计量》要求进行账务处理。会计分录略。

(二)套期开始日后的处理

1.期权内在价值变动。

据表1,自套期开始日后,套期工具自套期开始的累计利得或损失就是在每个计量日与上一计量日相比的期权内在价值变动额,6月30日为26.01万元;被套期项目自套期开始的预计未来现金流量现值的累计变动额,其实就是预期出售的所持ZSH公司股票在每个计量日与上一计量日相比的公允价值变动额,6月30日为-26万元。前述两个金额的绝对值的较低者(26万元)属于有效套期部分,差额0.01万元属于无效套期部分。

借:套期工具——期权——内在价值 26.01

贷:投资收益 0.01

其他综合收益——现金流量套期储备 26

2.期权时间价值变动。

20×9年6月30日期权时间价值变动为-25.95万元。例2中的被套期项目与预期交易相关。

借:其他综合收益——期权时间价值变动 25.95

贷:套期工具——期权——时间价值 25.95

在20×9年7月30日等计量日,期权内在价值和时间价值变动的账务处理方法同上。

(三)套期结束时的处理

1.G公司将所持上证50ETF认沽期权全部卖出的有关会计分录同例1。

2.G公司将所持ZSH公司股票出售变现。

据例1设定信息,截至20×7年12月31日可供出售金融资产账面价值(成本+公允价值)1000万元,与初始取得成本1000万元比较,公允价值变动累计额为零。假设G公司于20×9年12月20日以5.64元价格全部卖出ZSH公司股票(220万股),不考虑手续费等影响,会计分录如下:

借:银行存款 1128

贷:可供出售金融资产——ZSH公司股票 1000

投资收益 128

3.转出现金流量套期储备和期权时间价值累计变动额。

截至12月20日,“其他综合收益——现金流量套期储备”贷方和“其他综合收益——期权时间价值变动”借方累计数分别171.43和154.68万元。

借:其他综合收益——现金流量套期储备 171.43

贷:其他综合收益——期权时间价值变动 154.68

投资收益 16.75

4.转让股票和期权应纳增值税。

和例1不同的是,上述例2中卖出了上证50ETF认沽期权和ZSH公司股票两种金融商品,但两者的卖价和买价的差额均是正差,不存在正负差相抵的问题。所以,G公司在12月20日份转让金融商品增值税销售为:128.00+26.85=154.85(万元)。应纳增值税额为:154.85/(1+6%)×6%=8.77(万元)。

借:投资收益 8.77

贷:应交税费——转让金融商品应交增值税 8.77

责任编辑 武献杰

主要参考文献

[1]方晨.初识期权之全球期权市场发展概况[N].期货日报,2018-6-7(005).

[2]李杰,孟祥军.IFRS9套期会计中期权时间价值的会计处理及其影响[J].金融会计,2017,(2):7-13.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号