资源消耗会计(Resource Consum-ption Accounting,简称RCA)是2002年开始在美国推出的一种成本会计创新方法,它是一种以资源为导向的作业成本改进方法。RCA聚焦于资源,包含了作业管理、变动成本计算、全部成本计算、实际成本、标准成本、作业资源计划设定等方面的内容,是一种总括的管理方法。

一、RCA的计算原理

在RCA下,资源的概念是指用货币购进的用于企业生产的工、料、费,资源消耗是指部门之间的价值转移。每个部门是其进行成本计算与分析的对象,即成本结集点。根据部门特点不同分为:初级成本结集点和二级成本结集点。初级成本结集点是直接从事生产产品或提供可销售劳务的单位,与“基本生产单位”相仿,但初级成本集结点还包括直接为可销售的产品或劳务提供服务的部门,所以除了生产部门以外还包括销售、发运和顾客服务部门。二级成本结集点是为基本生产单位或为其他二级成本结集点服务的单位,与“辅助生产”的单位相仿。

在一个成本结集点中包含各类资源,RCA强调一个资源结集点只能有一个产出计量单位,因而需要将成本结集点的资源人为地细分成多个资源结集点,细分以后每个资源结集点只具有一个产出量,称为资源产出量。如产品生产作业中心,可以分为人工、机器设备和厂房3个资源结集点,产出量分别为人工工时、机器工时和面积。之后按照该资源产出量作为价值流转的分配依据,也就是说每个资源集结点按照一个成本动因——预算需求产出数量进行分配,用单价乘以预算需求的产出数量确定分配额,是一种成本拉动的计算方式。

与此同时,RCA将成本性态的划分运用于整个成本计算方法中。从最基层的成本核算单位即资源结集点就把成本划分为固定和变动两部分。具体计算原理如下:

(一)划分成本结集点

按照内部价值链分析的原理,将全部作业划分为初级成本结集点与二级成本结集点。二级成本结集点为初级成本结集点或者其他二级成本结集点服务,与产品无直接动因关系,所以二级成本结集点下归集的资源消耗不能直接向产品分配,应当将二级成本结集点的资源先划分为固定资源与变动资源后分配到接受其服务的初级成本结集点或者二级成本结集点。

(二)划分资源结集点

在成本结集点内划分若干资源结集点,每一个资源结集点内只有单一的产出量做为成本分配的成本动因。

(三)资源结集点到作业的分配

在每一个资源结集点归集的资源都被划分为固定成本与变动成本,在向作业分配时,按照单一产出量将固定成本与变动成本从两条路径分配到作业中。

(四)产品成本的计算

将分配到作业中的固定成本与变动成本再次根据单一的成本动因分配到产品中。此时在产品中归集的成本是通过多次上述分配方式逐步流转累计的结果。

二、RCA成本计算方法的优势分析

(一)能体现未充分利用的资源

作业成本法(Activity-Based Cos-ting,简称ABC)在成本核算基层将各种资源的消耗归集于会计科目中,再通过成本动因将会计科目中归集的人工工资、福利费、折旧费辅助车间提供的资源进行分配,是一种成本推动式的计算方法,即在没有预算或者计划的情况下,将辅助部门发生的资源消耗“顺流而下”分配进入生产车间,再次分配到不同产品成本,忽略了部门中闲置生产能力占用成本的不可分配性,这样“顺流而下”的分配思想必然导致分配产品成本的扭曲问题。因为在这种“顺流而下”的分配下,辅助生产部门的全部成本只是简单的传递给基本生产部门,但实际上,这些全部分配给基本生产部门的资源并非被基本生产部门所完全使用。

在RCA方法下成本计算理念是成本拉动式,将企业的实际占用资源与实际利用资源较为准确地区分。RCA分配的具体过程是通过基本生产部门对辅助生产部门的预算服务需求量(非货币计量单位)计算资源分配额,这种资源分配额是在基于价值链传递层面各个作业实际利用资源的基础上。这种计算方法并不会将实际消耗的所有资源分配出去,会出现有些部门部分资源没有被分配出去的情况,即剩余/闲置生产能力被呈现出来。

事实上,在ABC方法下,由于没有考虑剩余生产能力导致产品成本虚高,进而影响定价决策,影响企业在市场上的价格竞争优势。而运用RCA方法计算的产品成本的精确性提高,进而会提高企业经营者对产品价格制定、外包或自制等决策水平,以及对剩余/闲置生产能力的分析来确定是否能优化生产计划,提高资源的利用效率。

(二)能提供更细化的成本信息

RCA从初始确定资源时就将资源分为固定成本与变动成本,结合预算制度计算出资源固定成本和变动成本单价,在每一次分配过程中都按照固定成本和变动成本进行拉动式分配,并且成本性态在传递过程中随着成本中心产出量的变动而变动。

由于ABC在成本计算时并未将成本按照性态进行每次分配,必然不能在最终利润能力分析时提供边际盈利的附加分析。RCA反映成本性态的变化为管理者进行产品边际盈利分析提供了可能性。RCA方法的使用促使管理者明白经营的有效成本,而不是仅仅按照编制财务报表的要求行事。在RCA下,管理者容易得到各种层次的盈利贡献,提高决策的准确性。

(三)与责任会计更好地衔接

ABC把作业当作最基层的成本计算单位,重点在于纠正产品成本被扭曲的问题。尽管卡普兰在他的《高级管理会计》中没有否认成本是首先按责任单位归集的,但这个要点没有被充分强调,作业成本法的理论往往强调成本不再按组织单位归集,而是强调将“资源被责任中心所消耗、责任中心产出劳务或产品”的逻辑关系改为“产品消耗作业、作业消耗资源”。它超越了传统的部门界限,揭示的是经营过程的成本。但在传统成本系统下却是按照部门消耗资源的数额来归集和反映成本,因而传统成本会计系统并不能主动为ABC提供相应的信息。

与此同时,ABC还强调要按照价值链确定作业,而不是在责任中心的基础上分析存在哪些作业,无形中淡化了企业不可或缺的组织机构的设置在成本计算和管理上的重要作用。进而无法在此基础上完成成本预算与控制职能。而RCA是按照部门为划分依据,在各部门中设置成本中心,将每一种耗费的要素同时以非货币计量单位与货币计量单位同时记录,将标准成本、成本性态等理念贯穿始终,便于为管理者提供更加精确的流程化的数据,使得这种成本方法不仅解决成本分摊问题,而且能与成本控制等责任会计的内容很好地衔接。

三、RCA法在高铁单趟列车客运成本测算中的应用

按照铁路运输企业现有管理制度,会计核算体系是以机车、车辆、电务、通信等不同部门的成本核算为主,难以反映企业各类运输产品成本,因此需要运用一定的方法进行成本测算工作。为简化问题,本部分不讨论高铁单趟客运的全部成本,仅选择客运部门乘务人员工资这一资源结集点的分配问题,分别运用ABC与RCA两种方法进行对比分析,重点说明RCA成本计算方法能更准确地将乘务人员成本分摊到高铁客运产品中,并为后续人员的调配优化提供基础数据。

铁路局集团公司成本系统如实记录了全年所聘用的所有乘务人员,包括列车长与乘务员的工资及附加,相关统计部门将统计出该铁路局所有乘务担当列车所完成的千辆公里数,但无法直接提供每个车次应当分摊的乘务人员的人工成本。为了便于说明,笔者首先给出分析中涉及的一些关键数据及假设。

1.假设该铁路局最近一年的乘务人员总成本为500000000元,大约5000名乘务员,全年完成的千辆公里数是800000,按照规定员工一天的工作8小时,每人一年的工作时间是2000小时。

2.按规定,每个乘务员的工资分为两部分:一部分与工作时间挂钩,每小时给予30元的报酬,每人只要全月出全勤,获得固定岗位津贴及福利附加3600元。

3.每个标准单编组列车上安排1名列车长,4名列车员。

4.假设需要测算该铁路局完成单趟A地到B地某车次G×的乘务人员人工成本。与该车次相关的基本信息:平均运程1200公里、运行时间4.5小时,编组是重联。

如果按照ABC基于成本推动式的计算思路,将所有乘务人员的工资及附加除以实际完成的工作量指标,得到成本分摊的单价,再依据该车次实际工作量指标分摊到具体车次。其中所有乘务人员的工资是铁路局雇佣的所有人员全年工资总额,工作量指标是指全局全年实际完成的工作量指标,测算出来的单价反映的是基于目前员工工作效率的平均单价,无法反映企业人员的实际利用效率,即是否存在人员冗余的情况。具体计算过程如下:

乘务人员分摊成本单价=全局实际聘用的乘务人员工资及附加/全局实际乘务担当完成的千辆公里数= 500000000÷2596662=192.56(元/千辆公里)

运用RCA方法,将乘务人员工资基于成本性态原理进行分析,然后再使用拉动式预算原理分配至具体车次,其成本分配具体过程如下:

1.设置成本结集点:客运部门。

2.根据单一成本动因的理念,在成本结集点下设置资源结集点:在客运部门下设人力资源结集点。

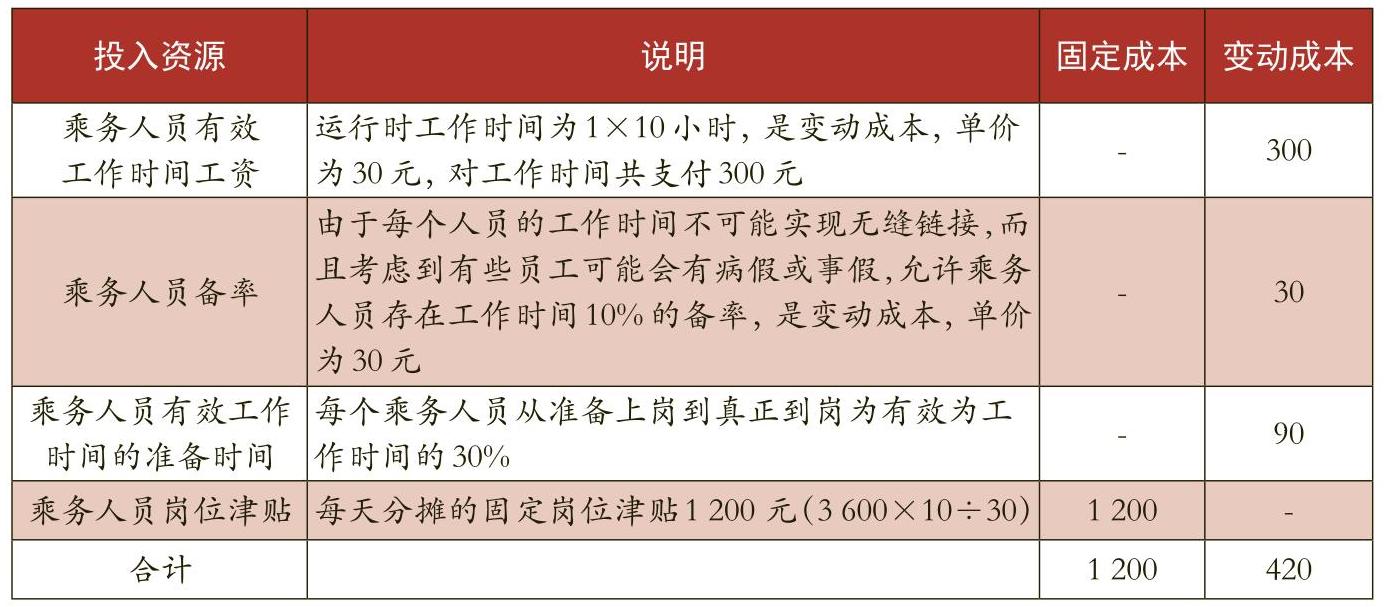

3.按照成本性态划分资源结集点中的资源:在人力资源结集点下设人员有效工作时间工资、岗位津贴,并且划分为固定成本与变动成本(见表1)。

4.将资源按照单一产出量分配到作业:将人力资源按照单一产出量即人工小时数分配到乘务作业中。

依据表1资料,客运部门人力资源的结集点的资源分为了变动与固定部分,资源的产出量是人工小时。在此基础上分析完成一个小时客运作业需要投入的标准人工时,即此资源结集点分配到作业的单位标准。

按照假设3和4,G×需要配2名列车长,8名列车员,因而列车运行一小时需要投入10个人工小时,但考虑到乘务人员从上岗到真正工作,需要准备时间,假设所有车次平均准备时间为实际到岗后工作时间的30%。此外,考虑到每列车的实际运行时间有各种可能,因而即使优化设计,也不可能做到让每人的有效工作时间都是8小时,而且员工还有请病假和事假的可能,所以需要保持10%的人员备率。综上所述,完成G×一个列车小时的客运服务需要占用14人工小时(10+10×30%+10×10%)。

按照RCA的计算逻辑,对于一个标准编组列车而言,完成一个列车小时客运作业需要投入乘务人员的变动成本应该是14×30=420(元),占用的固定资源1200元(见表2)。

5.将分配到作业中的资源数按照单一成本动因分配到各种产品中:将乘务人员的工资分配到G×动车组。

根据步骤四,运行单趟G×,需要投入人工10人,耗用14×4.5个有效工时,共计420×4.5=1890(元)的变动成本;占用固定资源1200元,因为每天只要每人完成8个小时的工作就应支付固定金额的津贴,即固定成本是用于保障作业能力的,所以应用能力类指标进行分摊。将乘务人员工资分摊到某车次,可以考虑用完成一次服务的周期分配,即特定一趟列车占用乘务人员的实际有效时间。运行单趟G×需要占用每个人1.4×4.5=6.3(小时)的有效工作时间,因而应分摊固定成本1200×(6.3/8)=945(元)。这样运行单趟G×列车的总成本是1890+945=2835(元)。

基于上述计算结果不难发现,运用ABC计算的单价是每千辆公里625元,按照假设4,G×是重联、运行距离1200公里,折算到运行单趟车的成本是192.56×1.2×16=3697.05(元),高于RCA方法下的计算结果2835元,说明实际的人工效率还有改善的空间。

由上述分析可以发现,ABC方法与RCA方法的主要区别是,ABC基于实际发生的成本确定分摊基数(费率),不能给出人员的有效工作量,无法反映人员配备是否恰当;相比之下,RCA方法从最开始就以资源充分利用为前提,将企业的实际占用资源与实际利用资源较为准确地区分,计算出一个基于预算的标准成本分摊基数,按此分摊基数完成成本计算,就可以看出偏离预算的程度以及闲置工作量。

四、RCA的适用条件

结合RCA方法的特征,匹配的信息处理系统是使用RCA方法最重要的支撑条件。首先,由于RCA方法的核算起点是资源,从业务端消耗资源开始就需要信息系统及时准确地予以记录,才能为后来的资源分配做好基础信息的采集;其次,RCA是对ABC方法的一种改进,那么一个曾经实践过ABC的公司更容易应用RCA方法。当然,RCA方法的成功应用除了以上条件的要求外还受其他因素的影响:比如管理层以及非会计人员的支持程度,与其他管理成本方法(如预算系统,标准成本法等)的配合关系。

(本文系中国铁路总公司科技研究开发计划合同课题<2017Z002-E>的研究成果)

责任编辑 武献杰

主要参考文献

[1]杨继良.成本会计的新方法——资源消耗会计概述[J].财会通讯,2005,(04):21-26+14.

[2]杨继良,尹佳音.弹性边际成本法的强盛生命力——德国成本会计概述[J].财会通讯,2005,(03):20-24.

[3]冯巧根.成本会计创新与资源消耗会计[J].会计研究,2006,(12):33-40+95.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号