摘要:

D公司是以研制生产轻型航空动力、航空机械传动系统、航空机电产品、微型燃气轮机、铝镁合金铸造和高精管轴管材产品为主的航空制造企业,现有职工5200余人,占地面积128余万平方米。D公司创造了第一台涡轮轴航空发动机、第一台涡轮螺旋桨航空发动机等八个“新中国第一”产品,2017年实现收入37.32亿元,利润3.45亿元。

一、绩效管理工具建设思路

D公司绩效考核体系原以任务为牵引,以生产、质量、财务为分体系分别进行考核,其中财务考核体系主要依据成本费用预算执行情况进行考核,整体考核结果与各单位绩效奖金进行挂钩。

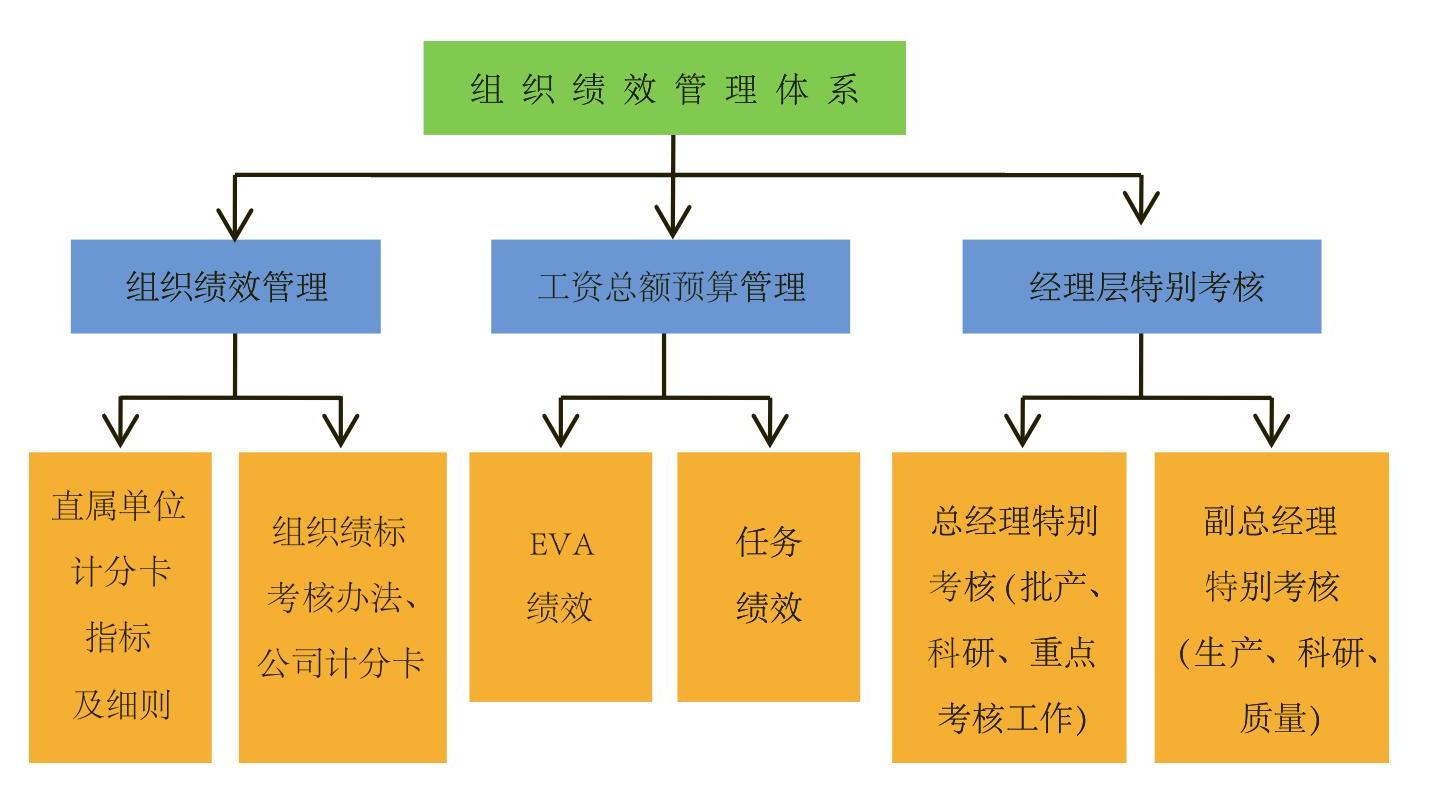

为解决短期绩效与长期绩效、财务指标与非财务指标的有效统一问题,D公司对绩效管理进行了重新设计,引入EVA和平衡计分卡绩效管理工具开展对各单位的绩效考核。整体思路是构建以EVA为核心,以平衡计分卡为统领的组织绩效管理体系。将单位绩效奖金分为EVA奖金和任务奖金两部分:EVA奖金直接与各单位的价值创造能力挂钩;任务奖金按照各单位各类任务完成情况在平衡计分卡中得分进行奖惩。平衡计分卡指标不仅综合考虑财务指标与非财务指标,还关注短期指标和长期指标的结合。同时,辅助以总经理特别考核与副总经理特别考核,对特别关...

D公司是以研制生产轻型航空动力、航空机械传动系统、航空机电产品、微型燃气轮机、铝镁合金铸造和高精管轴管材产品为主的航空制造企业,现有职工5200余人,占地面积128余万平方米。D公司创造了第一台涡轮轴航空发动机、第一台涡轮螺旋桨航空发动机等八个“新中国第一”产品,2017年实现收入37.32亿元,利润3.45亿元。

一、绩效管理工具建设思路

D公司绩效考核体系原以任务为牵引,以生产、质量、财务为分体系分别进行考核,其中财务考核体系主要依据成本费用预算执行情况进行考核,整体考核结果与各单位绩效奖金进行挂钩。

为解决短期绩效与长期绩效、财务指标与非财务指标的有效统一问题,D公司对绩效管理进行了重新设计,引入EVA和平衡计分卡绩效管理工具开展对各单位的绩效考核。整体思路是构建以EVA为核心,以平衡计分卡为统领的组织绩效管理体系。将单位绩效奖金分为EVA奖金和任务奖金两部分:EVA奖金直接与各单位的价值创造能力挂钩;任务奖金按照各单位各类任务完成情况在平衡计分卡中得分进行奖惩。平衡计分卡指标不仅综合考虑财务指标与非财务指标,还关注短期指标和长期指标的结合。同时,辅助以总经理特别考核与副总经理特别考核,对特别关注事项进行单项奖励。组织绩效管理体系设置详见图1。

二、绩效管理工具具体应用

(一)平衡计分卡绩效管理体系设计

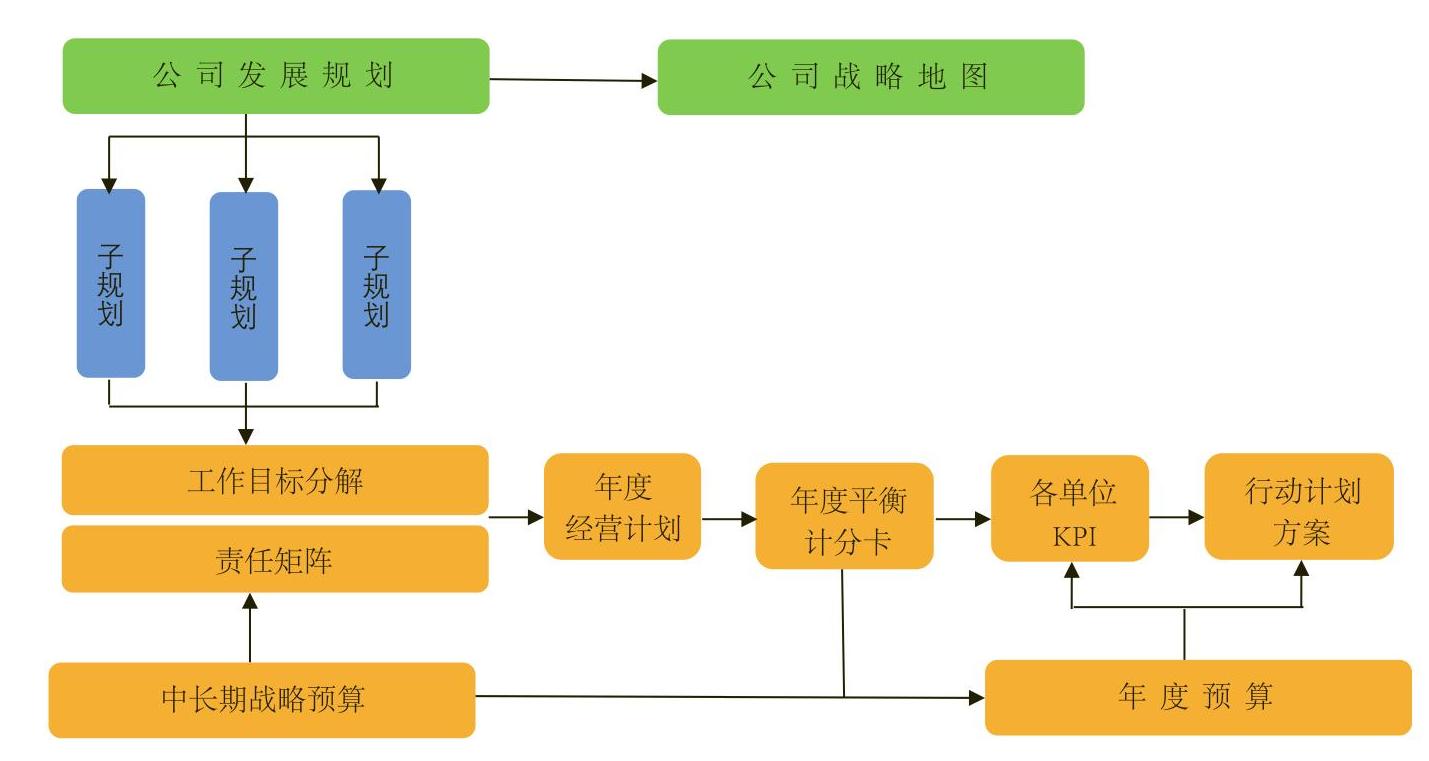

D公司引入平衡计分卡绩效管理体系,聚焦战略,承接中长期发展规划,开发集年度经营计划与预算为一体的战略地图,并据此开发公司平衡计分卡考核指标体系。平衡计分卡开发思路详见图2。

各单位以公司计分卡为统领,按照职责承接相关指标并落实到各单位计分卡中,按财务、客户、流程、学习与成长四个层面规范各单位平衡计分卡。其中:关键绩效指标为80分,奖惩直接与各单位的任务绩效奖励挂钩;非关键绩效指标按照各单位职责分别设置不同指标共20分,与关键绩效指标得分相加后与各单位年度评优评先、领导班子评比进行挂钩。

平衡计分卡指标设置主要是承接上级公司经营业绩考核指标,全面分解落实职代会和年度经营计划确定的年度目标和重点工作,一方面重视EVA的核心引导,另一方面促进完成全年科研生产任务。

(二)EVA绩效管理体系设计

D公司从任务绩效奖金中单独分出一部分作为EVA绩效奖金,按照EVA的驱动因素,按照职责不同对各单位价值创造的利润驱动和资本占用节约进行奖惩。EVA绩效按各单位EVA改善值(△EVA)相应比例直接兑现效益工资,实行累计考核、季度兑现、年终统算的原则,季度兑现额为本年度累计应兑现额减去前期已兑现额度,年底最终兑现时多退少补。对于关注的重点成本费用及资金占用项目,实施加权考核。

1.利润中心的子分公司。由于子分公司独立核算,可以按照国资委考核的EVA公式计算出其对公司价值创造的贡献,但是对部分公司重点项目,在公式中的比例应实施加权计算考核,引导责任单位关注重点项目并重点管理。对于超指标完成部分按约定比例直接提取一定的EVA绩效奖励,兑现比例为△EVA(实际EVA-目标EVA)×10%。

2.成本中心的生产单位。对于生产单位按照成本费用节约额和资金占用节约额分别计算EVA改善值后,兑现EVA绩效奖励。兑现比例分别为:成本费用节约额(预算减实际)×10%;资金占用减少(预算减实际)值×资本成本率(按占用期间计算)×40%。对于公司重点关注的成本费用项目如废品损失、专用工装、中小维修费等实施加权考核,引导各生产单位对加权项目予以关注并实施重点管控。对于资本占用,按照账龄实施加权考核,对于账龄较长的项目设置较低的目标和较大的权重,督促生产单位着重清理账龄较长的存货。此外,除考核金额外,对生产单位的生产订单数量分产品分单位按照核定的生产周期分别进行考核,对超过合理生产周期的订单加大考核权重,有效督促各单位合理组织生产,加快存货在生产过程中的周转速度,促进在制品流速,实现在制品考核从管金额向管状态转变。

3.成本中心的职能部门。按照职责分别考核成本费用和资金占用的EVA改善值。EVA奖励兑现公式为:[(差旅费节约(超支)额×2+招待费节约(超支)额)×0.5+其他可控费用及参与考核的专项费用节约(超支)额×0.5]×10%;资金占用减少(增加)值×资本成本率(按占用期间计算)×10%。对差旅费等重点关注的成本费用实施加权考核,以引导各职能部门加强对该类费用的关注和控制。

4.部分职能部门。对于由生产单位发生的某类费用,由相应的管理职能部门实施归口管理,捆绑考核。如公司生产部门负责直属单位的外委加工费的管理,对各生产单位的外委加工费的预算编制、计划实施等环节负有管理责任,则在预算考核时实施捆绑考核。兑现比例为:成本费用节约(超支额)×10%×捆绑权重以及资金占用减少(增加)值×资本成本率×40%×捆绑权重。

三、绩效管理工具实施效果

通过绩效管理工具的实施,D公司在科研生产任务完成、基础管理、经营业绩等方面均有较大程度的提升,在集团公司近两年经营业绩考核中D公司分别取得第一名和第二名。

绩效管理工具的实施,不应一味生搬硬套,应该在理解了管理工具的内涵后,结合企业实际进行推广,必要时可以进行相应的改进或者组合,如公司在引入EVA绩效管理工具时,将其与全面预算相结合,对计算和考核公式进行创新,确保能够实现最优的管理效果。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号