以会计投资者保护相关的评价体系和方法为基础,本文对中国所有A股上市公司2018年的会计投资者保护状况进行了评价。本次评价报告编制的公司资料来源于截至2018年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、东方财富(Choise)数据库、北京色诺芬CCER数据库。在评价的所有A股上市公司中,既包括主板和中小企业板上市公司,也包括创业板上市公司,共3489家,比2017年被评价公司增加372家。

一、总体状况:总体趋势稳中向好,略有上升,分散化程度略有增加

从总体上来看,2018年中国上市公司会计投资者保护程度有一定的上升,指数得分的均值为55.50分,比2017年上升1.12分,有稳中向好的趋势。从分布形式来看,中国上市公司的投资者保护得分大部分分布在45~65分之间,其分布形式基本上呈正态分布(峰度为0.32,偏度为-0.20),中国上市公司略呈尖峰且略左偏分布状态,与2017年相比,峰度有所下降,偏度有所上升。从离散程度来看,2018年的投资者保护总体呈现出分散化的趋势(标准差有所增大),“马太效应”的现象也在2018年的上市公司投资者保护中呈现出来。究其原因,主要在于内部控制情况与外部审计情况的分散趋势加大,以及优秀企业与较差企业之间差距的进一步增加。

基于各部分指标数据分析,内部控制指数平均分值最高(60.14分);管理控制指数平均分值最低(48.07分);会计信息指数分值(56.60分)、外部审计指数分值(56.37分)居于中等水平;财务运行指数分值(52.98分)居于中等偏下的水平,由此可见,2018年中国上市公司呈现内、外部控制和治理质量较高,而管理决策及财务运行质量较低的特点。

通过分析2015~2018年的投资者保护指数数据可发现,指数总体上呈V型反转,会计投资者保护继2016年触底之后,2016~2018年呈现稳中有升、持续向好的趋势。通过对各分指标数据的分析来看,外部审计质量和财务运行质量在经历了2015~2017年连续三年的持续下降后,2018年首度实现提升,内部控制质量2016~2018年持续上升,管理控制质量则结束了2015~2017年连续三年的持续稳定上升,2018年首次出现下降,会计信息质量触底回升,呈V型反转,本年持续向好(见表1)。

出现以上态势存在着深刻的原因。其中会计信息指数、内部控制指数、外部审计与财务运行指数得分的提高说明2017年我国着力强调防范金融风险、打击金融(特别是证券)违法行为、推进公司治理建设、规范公司股东管理层行为初见成效,而我国企业内控建设进一步推进,内部控制运行的有效性进一步得到提升,财政部大力推行管理会计战略并在企业层面得到落实。因此,上市公司治理与信息披露、内部控制与外部审计建设的意识、行动都在增加,在2018年体现出了较好的效果。而由于宏观经济转型、金融风险治理、供给侧改革的调整以及微观上企业财务成本提升、现金流约束加强,企业财务运行上更注重内涵式增长,着重提升增长质量,因此财务运行质量得到了一定程度提升。而对于管理控制质量在经历了连续3年的提升后,本年度出现下降,主要体现在企业核心盈利能力和创新能力下降。

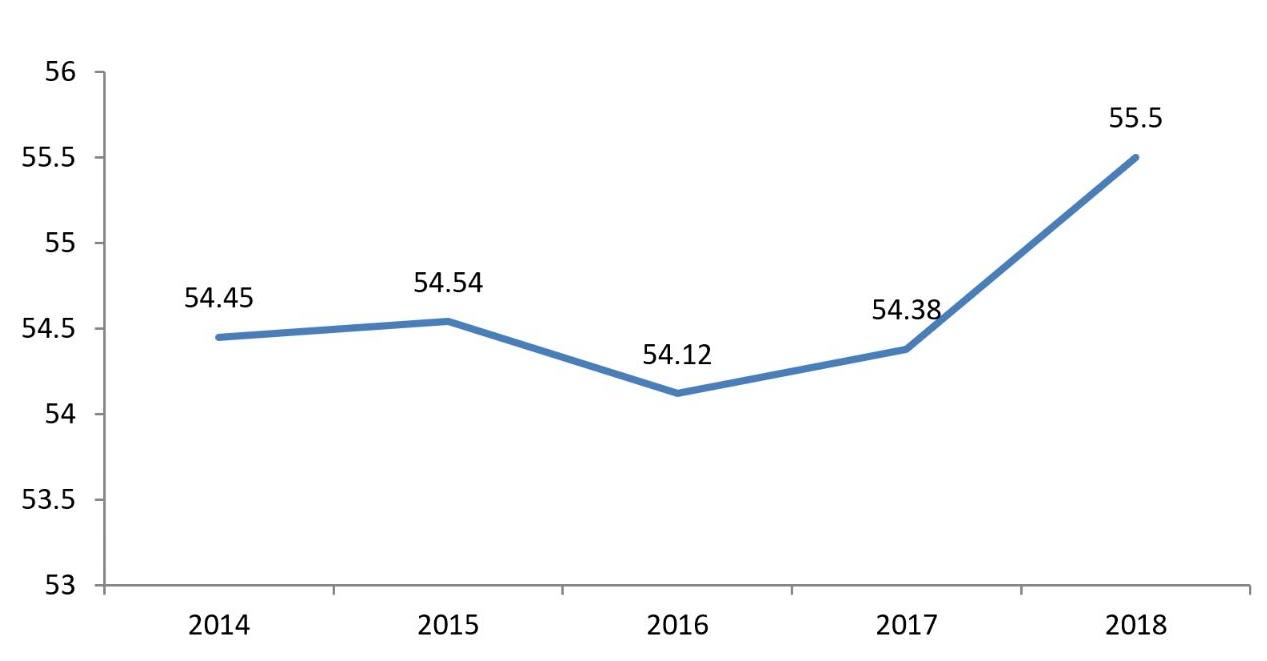

从过去9年投资者保护指数的总体变动趋势来看,中国上市公司会计投资者保护指数(AIPI)基本上呈波浪形下行并触底反弹态势,从2010年的57.15下降到2013年的54.06,而后经历了2013~2015年连续2年的上升,在2016年二次触底,2017年和2018年处于二次触底回升过程之中(见图1)。

二、投资者保护的行业、地区与控制人特点

(一)行业特点:金融业居前且大幅上升,文化娱乐用品制造业大幅度下降

从均值来看,投资者保护程度最高的三个行业分别为金融业(59.21分)、房地产业(58.59分)以及造纸和印刷业(58.40分)。投资者保护最差的三个行业分别为纺织业(53.50分)、其他制造业(53.29分)和文化娱乐用品制造业(51.03分),全部属于第二产业。

与2017年相比,采矿业、金融业和造纸印刷业的上升幅度最大,分别上升了37位、30位和29位,软件和信息技术服务业、医药制造业和文化娱乐用品制造业下降最多,分别下降25位、33位和33位。可以看出,第三产业的投资者保护居于较高的水平,其中金融业、房地产业以及造纸和印刷业位列前茅,这与这些行业财务运行指数的提高存在着较大的关联关系。值得注意的是,2017年投资者保护排名靠后的金融业2018年排名第一,这与我国2017年着力强调防范金融风险、打击金融(特别是证券)违法行为政策有着密不可分的关联。

(二)地区特点:投资者保护程度稳中有变,东部地区高于西部地区的情况未发生变化

从地域来看,各省份的平均得分均在50~60分之间,前三名分别为北京(57.46分)、天津(56.81分)和上海(56.58),后三名分别为青海(53.61分)、宁夏(53.21分)和西藏(53)。相较于2017年,北京仍然位于首位,但2017年处于领先地位的浙江与广东,在2018年的投资者保护统计数据排名中则跌出前3名之外,而2017年位于后三名之中的海南和广西有所提升。

与2017年相比,山西、甘肃和江西3个中西部省份的投资者保护程度上升幅度最大,分别上升了22位、16位和13位;宁夏、湖南和西藏3省份下降幅度较大,分别下降了11位、19位和27位;河南、江西和山西这3个中部省份的投资者保护水平也下降较大,都下降了7位;北京、河北和湖北3个省份公司的排名与2017年持平。

相较于2017年,虽然2018年浙江和广东投资者保护指数有所下降,但从过去5年综合来看,北京、浙江和广东等东部地区的上市公司的投资者保护程度较高且相对稳定,而西部地区上市公司的投资者保护水平较低。另外,相较于西部地区而言,东部地区的市场化程度较高,这也在一定程度上说明投资者保护指数与市场化程度有着正相关的关系,即市场化程度越高,投资者保护指数也越高,反之则越低。

(三)控制人特点:国有控股强于民营控股,外强内弱的局面被打破

在不同最终控制人类型的公司中,国有控股公司(57.24分)的投资者保护水平居于较高层次,其次为无控制人公司(56.43分),其他控股公司(55.47分)和外资控股公司(55.79分)的投资者保护程度水平居中,而民营控股公司(54.60分)的投资者保护水平在这5种不同的类型中处于最底端。

2018年与2017年相比,不同控制人性质公司的投资者保护水平变化不大。相较于2017年,国有控股名次由第2位提升至第1位,而外资控股则由第1位跌至第3位,民营控股再一次出现下跌,由第4位跌至第5位,整体呈现出国强民弱的特点,打破了外强内弱的局面。

近年来,随着中小板与创业板公司的发展,民营企业数量一度超过国有上市公司,而且数量正在不断加大,其数量占比是国有企业数量的一倍以上,正在成为上市公司的主力军。但是,通过分析近几年的投资者保护指数数据可以看出,民营企业的投资者保护水平一直徘徊在较低水平,因此应加强对民营企业的投资者保护水平的监察和管理,并采取有力措施改变民营企业一直处于较低投资者保护水平的现状。

通过对国有企业进一步分析,本文得出中央国企(58.01分)、地方国企(56.86分)、竞争型国企(57.24分)以及功能型国企(56.75分)的投资者保护均值水平。可以看出中央国企的投资者保护水平高于地方国企,而竞争型国企的投资者保护水平高于功能型国企,与2017年相比,这一状况没有发生变化。

(四)股东特点:投资者保护水平与持股比例成正相关关系,高持股比例与低持股比例投资者保护水平差距有缩小趋势

从第一大股东的持股比例来看,投资者保护水平与持股比例之间存在正相关关系,即随着第一大股东持股比例的提高,投资者保护水平也得以提高。究其原因,这与不同持股公司的公司治理情况存在一定的关系。持股比例越高,股权越集中,其公司治理则主要以提升企业价值、实现公司的正常运转为目的,其投资者保护水平较高。而持股比例越低,股权越分散,越倾向于采取盈余管理、关联交易等方式从上市公司攫取利益,因而第一大股东持股比例较低公司的投资者保护水平较差。

三、主要结论及建议

相较于2017年度,2018年中国上市公司的会计投资者保护水平总体趋势稳中向好,略有上升,但总体水平依然不高。其中会计信息指数、内部控制指数、外部审计与财务运行指数得分都有所提高,而管理控制得分本年度首次出现下降。从划分行业来看,第三产业整体投资者保护水平高于其他产业,而传统的制造业投资者保护水平依然较差,金融业在2018年出现大幅度的提升,跃居第一。从不同领域的划分来看,东部地区投资者保护水平高于西部地区投资者保护水平的现状并未发生改变。与2017年相比,2018年山西、甘肃和江西3个中西部省份的投资者保护程度大幅度上升,这说明中西部地区投资者保护水平有进一步增强的趋势。在不同控制人类型的公司中,相较于2017年,外资控股投资者保护水平有所下降,国有控股保护水平最高,但民营控股保护水平继续下降。从第一大股东的持股比例来看,投资者保护水平随着持股比例的提升而逐渐增加,两者之间存在正相关的关系。相较于2017年,最高持股与最低持股之间的差距有缩小的趋势。

基于评价结果可以得出以下启示:

第一,分析2015~2018年的投资者保护水平,在经历了2016年触底之后,2017年出现V型反转,2018年相较于2017年持续上升且呈现出稳中向好的趋势,这充分说明了公司内外部控制的水平得到进一步的提升,公司治理结构优化调整的有效性在2018年体现出来。但是,2018年管理控制指数的下降需要得到重点关注。一方面,十八大以来,国企改革力度逐渐加大,供给侧结构性改革的推进使得企业处于转型期的适应之中,同时我国经济低增长新常态的出现导致企业投资不振、内需下降、出口低迷,企业经济效益下降,企业的核心盈利能力受到较大的影响,企业面临转型的困境。另一方面,由于受历史原因的影响,我国企业自主创新的能力较弱。企业核心盈利能力的下降,以及自主创新能力的缺乏使得2018年管理控制指数出现首次下降。因此,积极响应国家“大众创业,万众创新”的号召刻不容缓,加强企业转型升级、优化企业结构、提升自主创新能力任重而道远。

第二,相较于2017年,2018年金融业的投资者保护水平得到大幅度提升。2017年全国金融工作会议中提出要防范金融风险、打击金融(特别是证券)违法行为,深化金融改革。国家政策的出台和实施在2018年稳居投资者保护指数第一名的金融业中得以体现。上市公司要防范金融风险,推进金融企业公司治理建设,加强现金流约束,既要防止“黑天鹅”事件,做好相应的预测,制定相应的计划,又要采取不同的措施解决“灰犀牛”事件,根据事件的重点不同,抓住主要矛盾,有效化解金融非系统风险。

第三,较高市场化水平的东部地区的投资者保护水平较高,而西部地区较低。但是,随着西部大开发战略的深入进行,以及西部地区积极响应并落实一带一路”倡议,许多贸易企业向西部转移,使得西部地区的投资者保护理念逐渐加强,相较于2017年,2018年中西部地区的投资者保护水平有提高的趋势。

第四,基于国家对于民营企业的税收优惠政策、加大对中小型民营企业的扶持力度,以及国家倡导大众创业政策的出台,民营上市公司的数量远远超过了国有上市公司。但2018年投资者保护指数显示民营控股投资者保护水平相较于2017年排名持续降低,从外部来看,民营企业融资难一直是困扰其发展的问题,而从内部来看,其内部治理不规范,自主创新能力较弱,“老板文化”的存在都是其投资者保护水平较低的原因所在。应加强对民营企业的外部审查监督,防止其“圈钱”“买壳卖壳”等行为的发生,同时加强内部治理环境的“净化”,规范内部治理结构,提升其自主创新能力,提高其投资者保护水平。

(本文受到北京工商大学“科技创新平台-投资者保护的风险抑制机制及效果”<PXM_2018_014213000033>、北京高校专业群建设<会计学>和北京市一流专业-会计学建设项目的支持)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2018年第23期 > 财务与会计2018年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号