摘要:

金融资产管理公司作为以经营不良资产为主业的金融机构,因其经营业务的特殊性,需要重视与完善内部审计,降低企业经营风险。

一、当前的难点和问题

一是目前金融资产管理公司普遍没有设置总审计师或首席审计官岗位,造成企业内部风险防控体系的部分缺失,影响内部审计效用的发挥。二是金融资产管理公司业务以经营和处置不良资产为主,非标准业务多,项目风险高,给内部审计工作带来较大难度。三是内部审计人员数量紧张,部分分子公司内部审计部门员工数量达不到1%的最低要求,部分内部审计岗工作人员还兼任其他业务岗位的工作,使得内部审计效果大打折扣。

二、内部审计完善路径探析

(一)完善公司治理结构,巩固内部审计地位

一是强化内部审计在公司治理中的地位,整体提升内部审计在风险防范中的作用。

二是设立总审计师或首席审计官岗位,确保内部审计的独立性。《关于印发商业银行内部审计指引的通知》(银监发[2016]12号)规定,商业银行(含金融资产管理公司)可设立总审计师或首席审计官。如果确因客观因素暂时无法设立,也应暂时选择合理的替代方案,例如由董事长直管审计部门或由总部审计部门负责人代为履行。

三...

金融资产管理公司作为以经营不良资产为主业的金融机构,因其经营业务的特殊性,需要重视与完善内部审计,降低企业经营风险。

一、当前的难点和问题

一是目前金融资产管理公司普遍没有设置总审计师或首席审计官岗位,造成企业内部风险防控体系的部分缺失,影响内部审计效用的发挥。二是金融资产管理公司业务以经营和处置不良资产为主,非标准业务多,项目风险高,给内部审计工作带来较大难度。三是内部审计人员数量紧张,部分分子公司内部审计部门员工数量达不到1%的最低要求,部分内部审计岗工作人员还兼任其他业务岗位的工作,使得内部审计效果大打折扣。

二、内部审计完善路径探析

(一)完善公司治理结构,巩固内部审计地位

一是强化内部审计在公司治理中的地位,整体提升内部审计在风险防范中的作用。

二是设立总审计师或首席审计官岗位,确保内部审计的独立性。《关于印发商业银行内部审计指引的通知》(银监发[2016]12号)规定,商业银行(含金融资产管理公司)可设立总审计师或首席审计官。如果确因客观因素暂时无法设立,也应暂时选择合理的替代方案,例如由董事长直管审计部门或由总部审计部门负责人代为履行。

三是将纪检监督、巡视监督与内部审计有机结合。纪检、巡视和审计是企业作风建设的“三把利剑”,是企业内部监督的重要方式。纪检和巡视工作覆盖面广、深度高,对违法违纪人员的处理力度大,独立性和权威性强。将内部审计监督与纪检、巡视等监督贯通起来,形成监督合力,既可以充分提高纪检巡视工作的效率,又可以有效提升审计工作效果,从而全面提升公司内部监督的力度、水平和成效。

四是配合做好国家审计工作。国家审计的审计监督是对企业发展状况的全方位体检,可以督促企业不断发现问题、改进自身、完善治理。落实审计整改既是责任,也能够推动企业发展。

(二)充实提高审计方法与手段

一是落实对主要负责人的经济责任审计。中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》要求,对分子公司的主要负责人任期经济责任进行审计。金融资产管理公司与其他金融机构相比,由于其业务的特殊性和资产的不良属性,导致经营业绩的先显与项目风险的滞后相错位,这一点在内部审计的工作过程中需要考虑。此外,对于主要负责人在国有资本保值增值上所做的贡献,也须如实给予肯定,从而起到正向激励的作用。

二是将非标项目的审计业务进行拆分组合。金融资产管理公司不同于商业银行,其主营业务中存在多数非标业务,项目审计时不能完全参照商业银行对标准化业务的既有审计模式。可以将整个非标项目审计过程拆分成若干已有的标准化业务审计,找准审计工作的切入点,保证审计工作和结果的准确性与可靠性。

三是严格对项目的审计把关。金融资产管理公司因其项目的风险水平较高,需要严格对其进行风险把关。(1)严格执行对一般项目的审计。在进行业务操作时,项目经理为了促成项目能够顺利过审,可能会通过“装饰”掩盖项目本身的缺陷,存在较大的风险隐患。(2)适当开展重大项目审计。重大项目金额较大,需要通过内部审计排查风险、确保稳健经营。(3)对项目抵押物的审计关注。某些项目的抵押物为股权或股票,一旦股价大幅下跌,风险是否可控需要事先评估考量。

四是拓展审计信息来源。审计信息来源的丰富程度和可靠程度对内部审计工作效果有较大影响。在某些项目中,财务报表中的数据可能无法全面反映公司真实情况,因此除了常规的审计信息来源外,还可在审计过程中拓展信息渠道从而详细了解被审计单位或被审计项目的情况。(1)利用政府信息平台和监管机构平台了解信息,例如国家企业信用信息公示系统、中国人民银行征信系统等。(2)应用大数据,从网络中挖掘和发现信息。(3)从被审计单位或项目的其他交易对象处反向查找其相关信息。

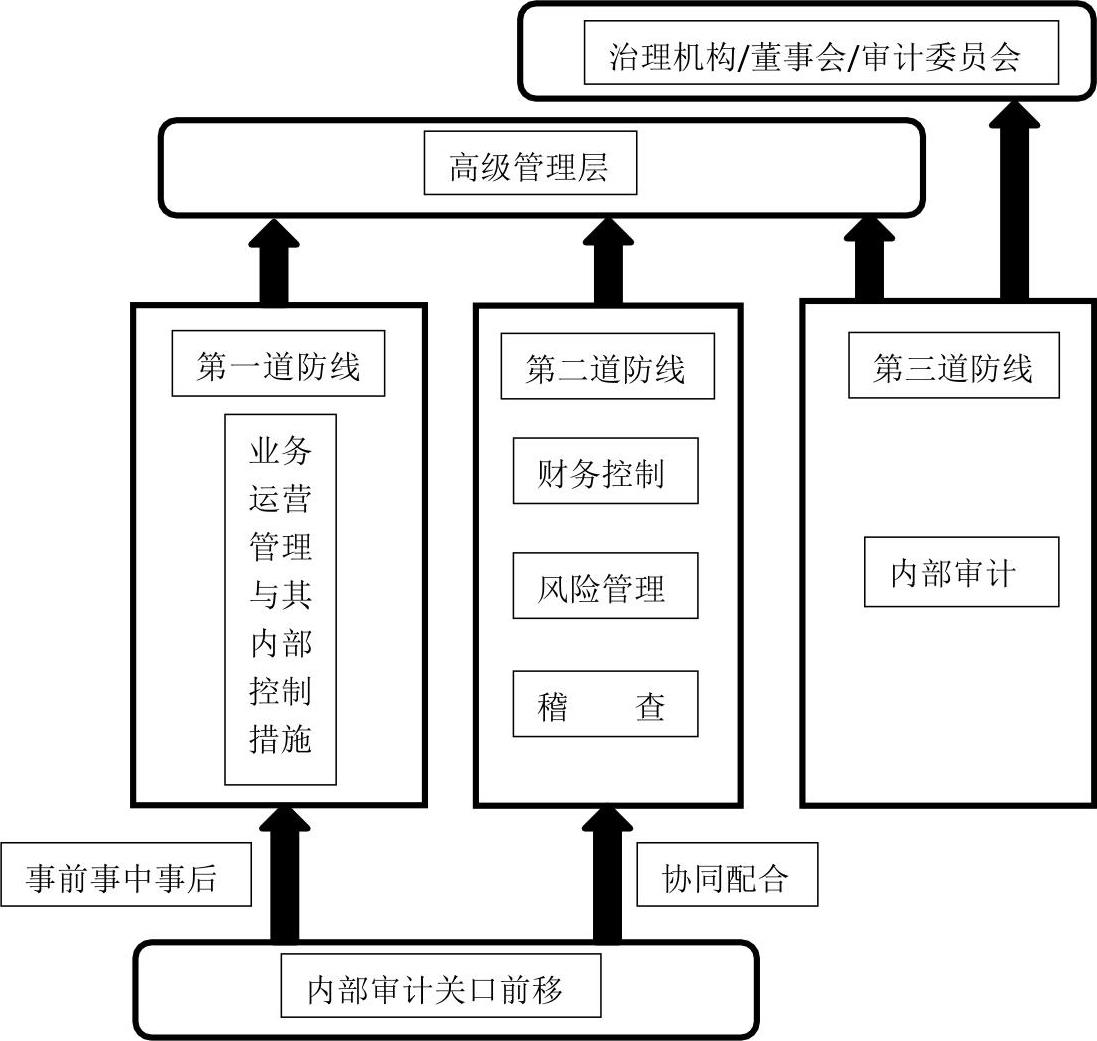

五是落实审计全覆盖,将内部审计关口前移。中共中央办公厅、国务院办公厅《关于实行审计全覆盖的实施意见》要求,落实对国有资产的审计全覆盖。基于金融资产管理公司业务的特殊性,将内部审计关口前移,形成“事前、事中、事后”三个阶段的全流程审计(见图1),确保提升风险预警的前瞻性。同时,与公司内部的风控部门(第二道防线)有效配合,形成合力,提升公司内部风险防线的高度,拓宽公司内部风险防线的厚度,共同识别和防范化解公司风险。

六是重视审计结果运用,提升企业价值增值。通过分析研究审计报告,及时发现内部控制存在的漏洞和企业运行的风险点,从而进行查漏补缺,有效完善企业组织治理水平。

(三)确保人员数量、增加培训锻炼

一是增加内部审计专业人员数量。银监发[2016]12号文规定,应配备充足的内部审计人员,原则上不得少于员工总数的1%。只有配齐配强审计力量,确保专岗专责专人,才能保证内部审计工作顺利开展。

二是确保审计人员专业能力与审计任务相匹配。按照任务性质,对内部审计人员进行合理分配,做到“人岗相适、人事相宜”,按照审计任务的难易程度合理搭配不同经验的审计人员。此外,对于有复合学科背景的审计人员,还可以安排其参与专业对口项目的审计工作。

三是加强内部审计人员的培训。应强化内部审计人员对相关法律法规和政策制度的熟悉程度,确保具有能够支撑审计工作的政策基础。同时,强化对审计人员履行职责所需技能的锻炼,一方面是认知技能,包括技术技能、分析技能、鉴别技能;另一方面是行为技能,包括个人技能(应对压力、适应环境等)、人际技能、组织技能。此外,还应强化内部审计人员对公司业务的熟悉程度,明确和识别可能存在的风险点。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第14期 > 财务与会计2020年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第14期 > 财务与会计2020年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号