A研究所隶属于某军工集团有限公司(以下简称军工集团公司),成立于1961年8月,主要从事军品的总体设计与前沿技术研究工作。

受制于当前我国军品科研项目经费管理体系,军工科研院所存在着科研项目利润率低、部分科研项目“营养不良”等问题,且有的项目长期大量超垫支,项目研制存在持续性风险。另外,历史包袱重,运营成本居高不下,绩效考核特别是中层以上领导干部考核也没有得到有效落实。面对新常态下的市场压力和军品竞争形势,缺乏强有力的管理基础和能够充分适应市场发展的自我完善能力,经济压力与日俱增。军工集团公司在十三五期间实施“瘦身健体”提质增效专项行动,A研究所要通过深化改革、精细管理,建立一套提升价值创造能力的管理体系,提升自身价值创造能力,为践行中央企业责任、更好履行强军使命打牢基础。

一、总体思路

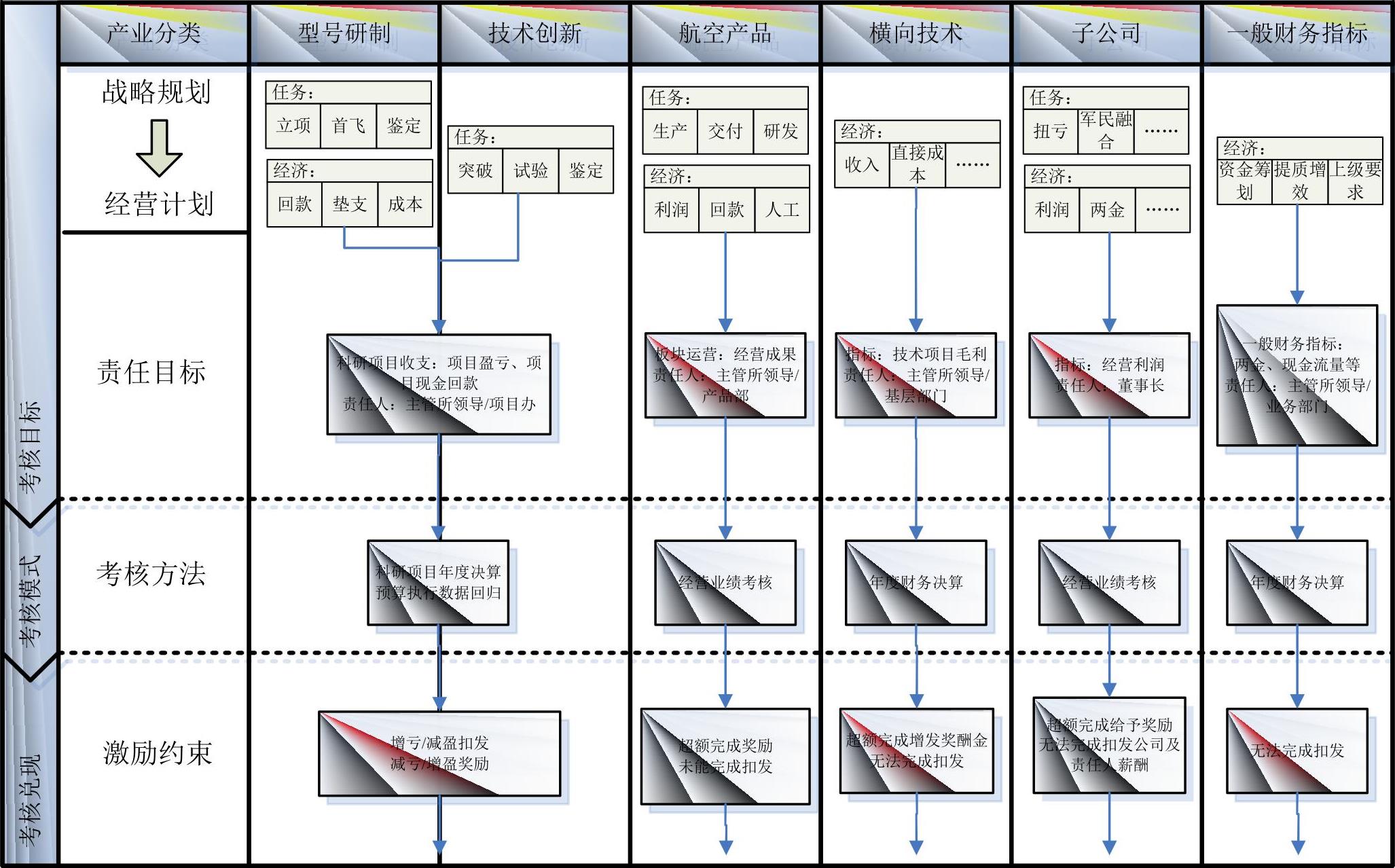

为适应转型升级需要,提升价值创造能力,实现自我完善,必须从军工科研院所的问题出发,以责任不落实为切入点,综合应用资源配置和绩效考核管理工具,引导责任主体自动服务院所价值链流转。A研究所以价值为导向的经济责任制体系(如图1所示)是以全面预算管理为基础,以价值提升为目标,以绩效考核体系为载体,将战略规划、全面预算管理、全成本核算、责任传递体系与绩效考核体系等进行系统性融合,以业务板块和业务责任人为维度,分类确定价值管理方向,量化指标分值、权重和计分规则,耦合责任传递矩阵,将指标逐层自上而下分解到各个层级,构建全业务、全层级、横纵结合的经济责任制体系,并联接绩效体系,将反映企业发展、产业效益提升的经营目标与个人业绩绑定,构建“企业绩效——经营目标——个人绩效”的考核通道,以子任务推进总经营目标实现,促进战略规划落地。

二、主要做法

(一)全成本摸底,统筹规划业务价值管理方向

构建以价值为导向的经济责任制体系,首先要分析、规划各主营业务的发展方向,推进业务板块全成本预算,对标上级要求、行业数据和标杆企业的相关数据,深入摸底、查找短板、探明潜力,对存在短板的价值链环节、价值提升空间较大的价值链环节、价值链的关键环节、价值链管理的主要政策制度等方面进行全面分析诊断。其中:短板环节包括科研费超垫支、产品盈利;提升空间较大环节是技术创收、资金筹划、全资子公司盈利;主要政策制度是激励约束机制,既包括所内科研生产业务,也包括独立核算的子公司。其次通过诊断分析确定各业务价值管理方向:科研项目以确保项目研制、鼓励技术创新为前提,价值管理方向是“坚持战略导向,原则上项目收支平衡”;航空产品以军机产品研制生产专业化、市场化为导向,价值管理方向是“坚持价值导向,建设所内利润中心”;全资子公司重点推进军转民和传统民品产业化,价值管理方向是“坚持目标牵引,独立经营,以利润为核心”;横向技术是所内经营的重要补充,价值管理方向是“坚持目标牵引,鼓励创收”;内部管理上一方面要重视提质增效,做好筹资规划、现金管理,严肃预算执行、降本增效,另一方面要出台相应激励约束政策,发挥政策对人才主观能动性的促进作用。

(二)系统推进,建立经济责任制顶层设计框架

经济责任制是以经营目标为牵引,通过优化全面预算管理体系,系统推进组织体系、责任体系、制度流程、考核体系、激励机制等内容的完善与补充,将经济责任落实到每一个责任环节,将经营目标落实过程与责任传递体系耦合起来,形成协调统一的全所运营管控体系。

1.制定经济责任制实施策略。基于对各业务价值管理方向的规划思路,结合所内经济结构,确定将经济责任制着力点设置在科研项目管理、产品生产、横向技术、民品经营、管理提升等五项业务上,在上述业务全过程中建立经济责任制管理机制。

2.成立组织机构,明确工作职责。成立经济责任制专项工作机构,主要领导作为组长,负责经济责任制指标、激励措施和考核评价结果的最终确认,负责构建和运行过程中的重大问题决策;分管预算工作的所领导担任副组长,负责审定各业务经济责任目标,组织编制考核方案、制定激励措施;预算办公室作为日常工作机构,负责统筹协调建设资源,拟定经济责任目标、草拟考核方案和激励措施,分析财务报表等历史数据,核算业务全成本,制定相关文件等;人力资源部作为考核评价结果的执行部门,负责建立完善经济责任制薪酬管理体系,将经济责任制考核评价结果挂钩薪酬兑现;科研管理、航空产品管理、民品子公司等部门作为保障部门,具体负责基础数据、业务分析的支持和保障。

3.打通经济责任制传递渠道。耦合所内行政责任矩阵,建立贯穿“所长——主管所领导——业务部门——基层单位”多层级的经济责任制传递渠道。五项业务的传递渠道分别为:科研:所长——项目责任人——项目办——基层单位;产品:所长——业务责任人——航空产品部;横向技术:所长——主管所领导——科研管理部——基层单位;民品经营:所长——董事长;管理提升:所长——分管业务主管所领导——职能部门。

4.完善制度流程。以经济责任制实施策略为牵引,统筹开展制度流程的修顶和完善。主要包括修订《全面预算管理办法》,优化预算编制方法,完善编制与审批程序,做好经济责任制的顶层设计;出台《全面预算考核实施办法》,强化预算考核环节的空白,明确评价标准、考核模式,全面落实经营目标和管理提升责任,作为经济责任制的具体实施载体;优化领导干部考核管理流程,将经济责任考核作为干部履职绩效考核中的重要组成部分。

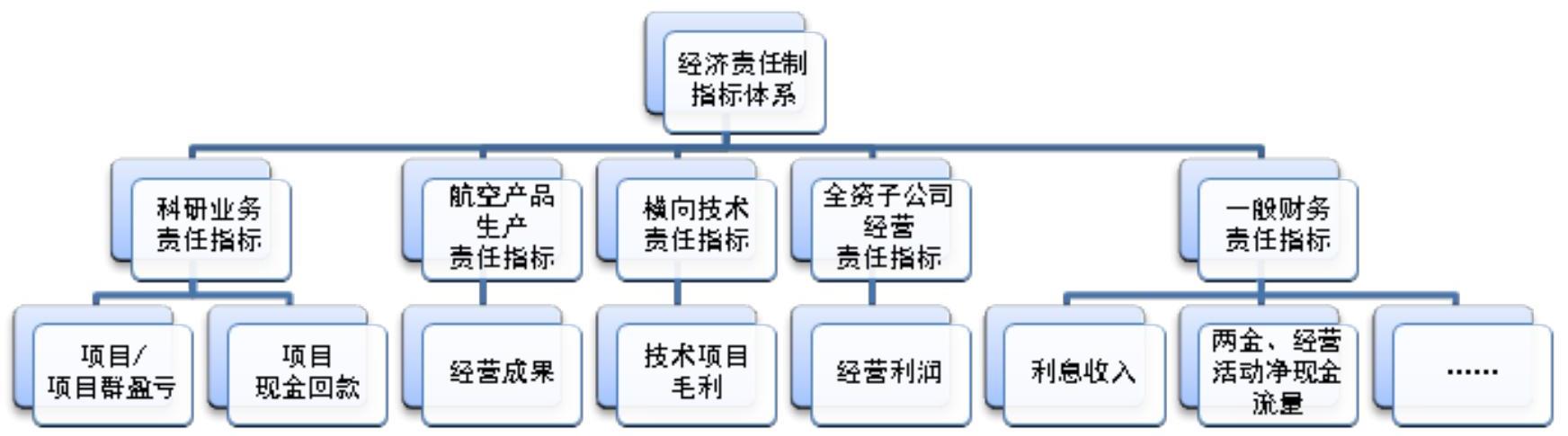

(三)结合实际,构建经济责任制指标体系

结合所内业务发展实际和产业发展需求,为五大类业务设计了不同的考核指标(如图2所示)。指标均为业务驱动、面向执行的综合评价型指标,既关注了业务发展的战略导向,又考核具体经济价值实现,充分尊重产业的差异性,全面评价业务的价值贡献能力,激发主观能动性。

1.科研项目管理指标。以价值为导向的科研项目管理考核上,存在一定特殊性,不能以价值为唯一尺度来横向,因此设计“科研项目/项目群盈亏”指标,综合考虑项目立项和研制进度、科研项目合同特点、科研项目间接费计算等要求,按照全成本核算的方法,计算形成考核指标。指标具体设定时,既要考虑项目经营现状,同时也要考虑项目阶段性垫支需求,厘清当期必须和可承受的经费需求,设置垫支上限或给出指标建议。在开展过程监控和年度考核评价时,以确认的预算执行数据进行考核评价。此外,也可以根据研究所实际经济运营情况,设置其他边界条件作为约束,如“项目现金回款”等。

2.产品生产管理指标。相对于科研项目,产品生产是以利润为核心,因此通过模拟经营实体,设置“经营成果”指标,按照全成本核算的思路,模拟公司化考核模式。指标设定过程中要结合实际情况具体分析,坚持谨慎性原则,充分识别不确定性和博弈环节,不能低估负债和费用、也不能高估资产和收益。同时,也可以根据业务当年实际情况定位,设置“现金回款”“应收账款”“工效比例”等指标,来提高考核针对性。

3.技术项目管理指标。考虑横向技术项目的可支配收入特点,设定“技术项目毛利”指标,扣除成本影响;在指标制定过程中要兼顾科研主业任务进度安排;横向技术经济责任目标的下达要适应绩效考核体系,以挂钩激励兑现。

4.子公司经营管理指标。对全资/控股子公司的考核要尊重经营者的自主权,以经营业绩为导向,放管结合,设定“经营利润”指标。考核评价时一般以审计确认后的财务快报/财务决算为准。对全资/控股子公司的考核也可以设定“两金”“人工成本”“营业收入”等指标作为利润指标的补充,但要做好各指标的协调统一。

5.一般财务指标。除了日常的科研、生产、经营业务,研究所也要开展一些提质增效的管理活动,一方面能够促进单位降本增效,另一方面可以反哺单位运营。因此设定“资金筹划”“税收筹划”“两金”“经营活动净现金流量”“资产负债率”“总资产周转率”等指标。指标评价考核以审计后的财务决算为准。

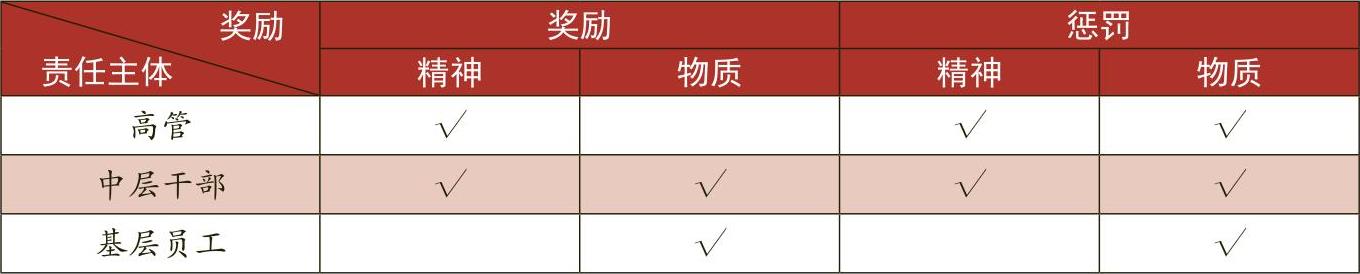

(四)正面导向,建立激励与约束并重的考核机制

经济责任制的出发点是激发员工主动创造价值的意愿和热情,因此要针对各责任主体建立不同的激励方式。“高管——中层干部——一般员工”三个层级的奖励模式如表1所示。

按照科学制定标准、公正评价、及时沟通、刚性兑现的原则,实施逐级考核、上级考核下级;考核与执行相互分离,考核评价过程要公开、公平、公正;标准、程序和奖惩办法应及时公开,考核结果应以客观事实为依据;激励措施要及时兑现落实,讲求考核时效;考核评价后,要针对业务板块查摆差距,明确下一阶段目标,并报相关职能委员会审议,纳入下一年度工作目标。

三、成效

A研究所通过构建以价值为导向的经济责任制体系,将研究所经营发展目标高效分解,逐级落实责任,耦合绩效考核体系,牵引各项任务的完成,取得了一定成效。

一是经济责任有效落实,经费风险得到管控。A研究所通过将科研超垫支等当前内部运营中存在的经济问题分解,逐级落实责任,有效遏制了经济运行的不良趋势。实施当年较预算累计节约成本近亿元,期间费用同比下降10%,收支匹配关系逐步优化,科研费超垫支恶化的趋势得到缓解。

二是价值创造能力得到提升,经济效益水平逐步提高。通过将战略目标细化分解,保障了目标的有效落实,引领科研、航空产品、民品、军民融合等产业创新发展,推动研究所价值创造能力整体提升。十三五期间,A研究所克服了科研项目立项延期、军品审定价进度晚等不利因素影响,保持了经济平稳运行,同时各产业板块均实现稳中有升,管理效益逐步显现。

三是运营管理效率提高,管理进一步精细化。通过构建以价值为导向的经济责任制体系,将战略规划逐步分解细化,形成项目盈亏平衡、产业效益提升等可测量、可评价的指标体系,使战略规划体系与运营体系融合,通过绩效考核将奖惩与个人绩效直接挂钩,填补了经营管理责任在行政责任体系中的缺失。A研究所的发展规划与员工个人奋斗目标统一、利益统一,打通了战略到落实的“最后一公里”。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第12期 > 财务与会计2020年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第12期 > 财务与会计2020年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号