2019年发布的《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称39号文)和《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号,以下简称84号文)关于留抵退税的规定,对企业增值税核算和申报都产生了重要影响。本文将对此进行深入探讨。

一、留抵退税前后政策的异同

通过表1可以发现,部分先进制造业相对其他行业在执行留抵退税时优势比较明显:

一是政策适用的主体有变化。其实在2018年,《财政部 税务总局关于2018年退还部分行业增值税留抵税额有关税收政策的通知》(财税[2018]70号)明确规定,对装备制造等先进制造行业和研发等现代服务业、电网企业的增值税期末留抵税额予以退还。而39号文与之相比,明显取消了对留抵退税的行业限制,满足政策规定退税条件的企业都可以申请退税。84号文相比39号文留抵退税力度更强,但享受的主体却只局限于符合条件的部分先进制造业纳税人。值得注意的是,84号文并不是取代39号文,只是对部分先进制造业的特殊待遇,是优惠之上的再优惠。

二是退税条件放宽,即留即退。两条新政规定的退税条件都有5条,其中后面4条关于纳税信用方面的要求基本一样,最大的差异在于第一条增量留抵税额的限制上。39号文要求连续六个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元,而84号文不再要求连续6个月每个月都要有增量留抵税额。39号文会导致一些纳税人不满足条件而无法享受到税收优惠,而84号文表明无论申报期的哪个月增量留抵税额大于零,都可以申请退税,采用即留即退的方式。这个变化使得部分先进制造业纳税人可以提前享受到退税优惠。首先,第一次享受退税优惠的时间提前。按39号文规定部分先进制造业原本要等到2019年10月纳税申报期,而现在这部分纳税人可以赶在9月申报期最后几天申请留抵退税。其次,第二次退税时间也提前。原本部分先进制造业纳税人最快要到2020年4月才能享受第二次退税优惠,现在只要每个月有增量留抵税额,每个月都可以申请退税。

三是留抵退税门槛降低。84号文取消了39号文中对于增量留抵税额不低于50万元的要求,而50万元几乎可以认为就是一个硬性门槛,达到门槛要求才可以退税。84号文仅要求增量留抵税额大于零,取消了50万元的增量门槛。对于先进制造业的小微企业来说50万元不是个小数目,可以很好地缓解资金压力。

四是全比例退税,退税金额更多。从表1可以看出,相比39号文,84号文在计算退税金额的公式中剔除了60%的比例限制,实行全比例退税,退税力度明显加大。如符合条件的增量留抵税额是200万元,进项构成比例是80%,按照39号文可以退税96万元(200×80%×60%),但是依84号文可以退税160万元(200×80%)。对同样一个先进制造企业来说,可以多退税64万元,使得企业获得更多的资金。可见新政策具有更高的含金量。

二、留抵退税前后政策要点解读

企业在执行过程中,对两条新政的很多概念还不能深刻理解,下面对关键要点进行解读。

(一)增量留抵退税的适用主体

如果按两个政策将社会上的企业分为制造业和非制造业,84号文适用的主体只限于制造业中的部分先进企业,并不是全部的制造业,也不是所有的先进制造业。对那些非部分先进制造业纳税人,留抵退税只能继续按39号文操作。

实务中判断一个企业是否是先进制造业纳税人,需要关注几点:首先,企业的税收行业归属不能通过简单地查询确定,需要按照纳税人销售额比重确定。纳税人在申请退税前连续12个月的销售额中,属于84号文规定的4大类先进制造业范围的销售额合计占全部销售额的比重要超过50%,如果小于或等于50%,都只能按39号文执行留抵退税政策。经营期不满3个月的,因无法确定“行业分类”,也只能按39号文办理留抵退税。其次,计算销售额比重50%比例时分子分母的取数,分子可以对照《国民经济行业分类》范围来确定,但目前的政策对分母全部销售的取值并没有明确的规定。建议按照增值税申报表主表1、5、7、8行本月数(一般项目+即征即退项目)的合计数来确定。再次,先按销售额的比重来确定行业,再按行业来判断是否属于部分先进制造业。最后,满足条件的主体还必须具有一般纳税人资格,而且还要求其纳税信用等级为A级或者B级,小规模纳税人以及纳税信用等级为C级或者D级的企业都无法享受39号文或84号文的留抵退税优惠。

(二)增量留抵税额的确定

留抵税额是指纳税人销项税额不足以抵扣进项税额而未抵扣完的进项税额。之前政策是将这些没有抵扣完的进项税额结转下期抵扣,39号文和84号文都允许将这些没有抵扣完的进项税额退还给企业,但退税部分只限于增量留抵税额。增量部分给予退税,退还的款项可以用来鼓励企业加大投资、购买设备、扩大生产能力;存量留抵税额暂不退还,主要考虑国家财政的可支付力、行政工作的效率。

增量留抵税额并不是每个月必须要有新认证抵扣的进项税额,而是指每个月申报完成后,本期期末留抵金额减去2019年3月31日的留抵税额大于零的部分,也就是纳税人每个月计算增量留抵税额时,都是和2019年3月底的留抵金额相比,有增加的部分就是增量留抵税额。

关于增量留抵税额的规定两个新政策差异较大。39号文是要求连续六个月增量留抵税额大于零,且第六个月增量留抵税额不低于50万元,而84号文只要求每月增量留抵税额大于零。

(三)进项构成比例的计算

满足39号文或84号文条件的企业,都可以申请留抵税额退税,但并不是所有的留抵税额都可以抵扣,而是规定了一个退税比例,叫做“进项构成比例”。39号文的退税金额为留抵税额×进项构成比例×60%,而84号文退税金额为留抵税额×进项构成比例,后者退税更多。按两个文件规定都需要计算进项构成比例且计算方法也是一样的,都是指2019年4月至申请退税前一税款所属期内,已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额,占同期全部已抵扣进项税额的比重。根据实际工作,本文总结了两种取数方法来计算进项构成比例。

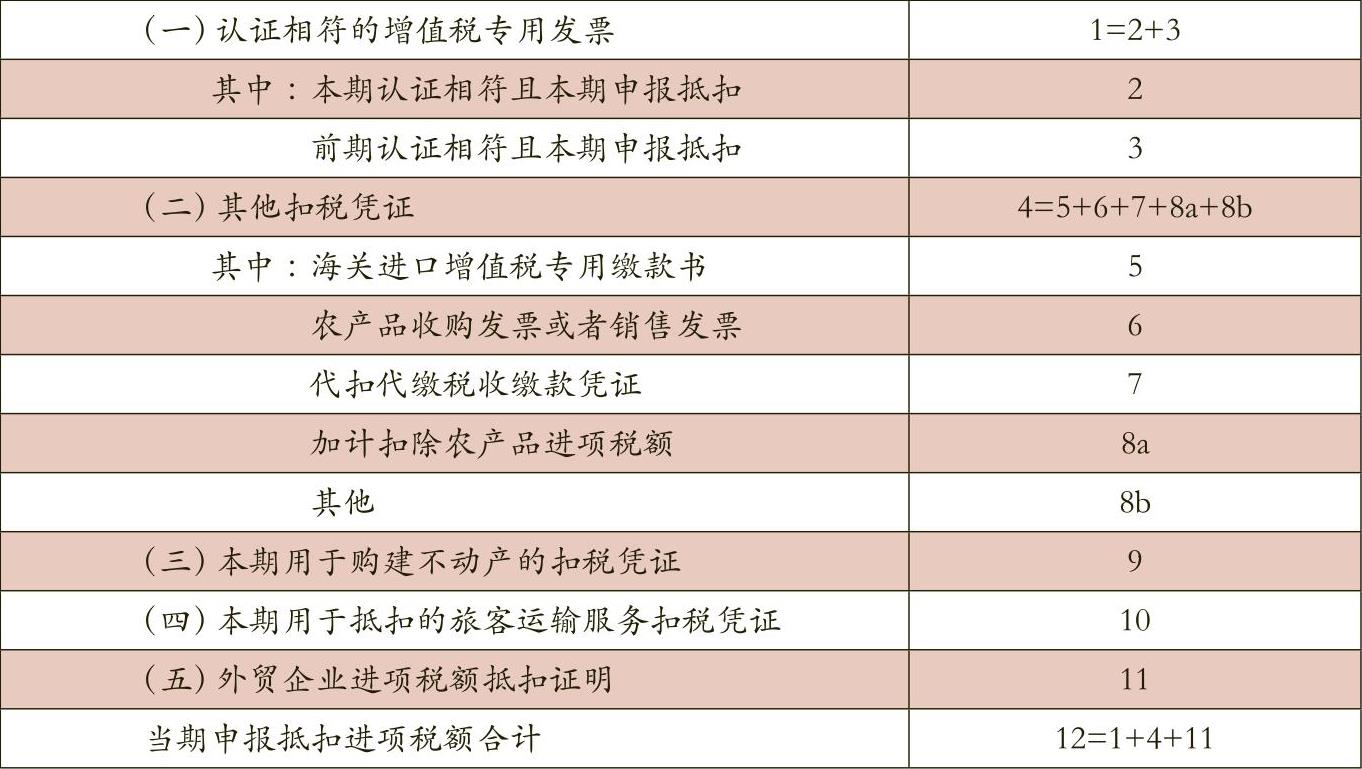

1.按票据种类取数。按最新增值税政策,目前实际工作中增值税法定扣除凭证有:①增值税专用发票;②机动车销售统一发票;③海关进口增值税专用缴款书;④接受境外单位或者个人提供的应税服务,从税务机关或者境内代理人取得的解缴税款的完税凭证;⑤农产品收购发票或者销售发票;⑥收费公路通行费增值税电子普通发票;⑦增值税一般纳税人支付的桥、闸通行费取得的通行费发票;⑧购进国内旅客运输服务取得的电子普通发票,注明旅客身份信息的航空运输电子客票行程,铁路车票,公路、水路等其他客票。根据两个文件的规定,同期全部已抵扣的进项税额中,进项构成比例的分子中未包括扣除凭证⑤⑥⑦⑧涉及的进项税额形成的增量留抵,因此,企业可以根据收到的票据进行整理归类,建立票据备查登记簿,然后按票据种类总结计算,如公式1所示。根据文件,①至④的取值期间为2019年4月至申请退税前一税款所属期。

公式1:进项构成比例=(①+②+③+④)÷(①+②+③+④+⑤+⑥+⑦+⑧)×100%

2.按增值税申报表取数。各种业务以及各种票据的数据最后能抵扣多少,不能抵扣多少,都需要通过增值税申报表附表二来体现,因此可以根据填好的附表二来取数计算进项构成比例,取数部分如表2所示,计算公式为:进项构成比例=(第1行+第5行+第7行)÷第12行×100%。

三、留抵退税案例分析

怡心公司于2016年成立,同年被认定为增值税一般纳税人。增值税按月申报,纳税信用等级为A级,无出口业务,不满足4大类先进制造业范围的销售额合计占全部销售额的比重要超过50%,根据企业条件判断不属于部分先进制造业,留抵退税按39号文执行。

该公司2019年3月底留抵税额为20万元,4月到11月的期末留抵税额分别为:15万元、18万元、25万元、30万元、32万元、35万元、40万元、75万元。4月到11月抵扣的进项税额为150万元,其中增值税专用发票部分的进项税额为120万元、旅客运输服务的机票电子行程单计算抵扣的进项税额为3万元、购进农产品取得销售发票计算抵扣的进项税额为7万元、通行费电子发票勾选认证抵扣20万元。假设其他条件均满足。

首先,计算增量留抵税额。怡心公司每个月的增量留抵税额等于每个月的期末留抵税额减去3月底留抵金额,计算结果见表3。因为4、5月份的增量留抵税额小于零,不满足大于零的要求,所以从6月份开始计算,6~11月连续六个月满足增量留抵大于零且11月(第6个月)不低于50万元的条件,11月时满足退税条件。

其次,计算进项构成比例。由于公司按进项抵扣凭证种类做了备查分类登记,计算时按票据种类取数,根据公式1计算如下:进项构成比例=120÷(120+3+7+20)×100%=80%。

最后,计算实际退税金额。非部分先进制造业允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%,因此怡心公司11月份允许退还的增量留抵税额=55×80%×60%=26.4(万元)。

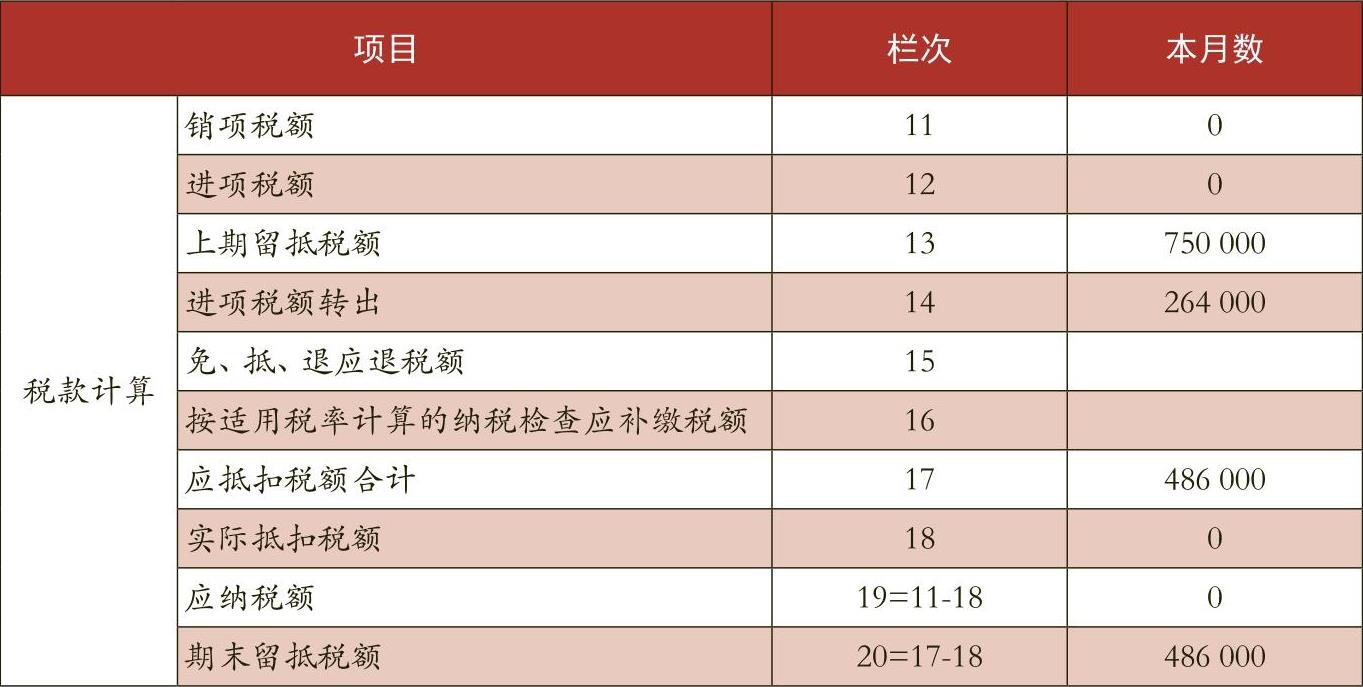

怡心公司应该在12月申报期申请退还11月的增量留抵税额26.4万元,税务机关会进行核准,公司在收到《税务事项通知书》的当期,按税务机关核准的退税金额办理增值税纳税申报时相应填写附表和主表,具体填报如表4、表5所示。

假设怡心公司为满足84号文条件的部分先进制造业纳税人,其他信息如上例。由于4、5月份的增量留抵税额小于零,不满足大于零的要求,这两个月不能申请留抵退税,但从6月份开始计算,每个月的增量留抵税额都大于零,所以每个月都可以申请退税,因此6月、7月、8月、9月都可申请退还增量留抵税额。但由于84号文9月份才发布,因此公司可以在10月增值税申报期内向税务机关申请退还9月份的增量留抵税额。另外,退税金额相比39号文取消了“打6折”的限制,9月允许退还的增量留抵税额=增量留抵税额×进项构成比例=15×80%=12(万元)。其他核算方法、纳税申报与执行39号文的操作一样。

综上可见,留抵退税政策给企业带来的减税效果非常明显,尤其是对那些投入周期较长的企业,由于前提投资过大,进项税额较大,会产生大量留抵税额,形成了对企业资金的占用。退税后,增加了企业的现金流,能促使企业更新设备、扩大投资,从而带来极大的经济效益。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第11期 > 财务与会计2020年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第11期 > 财务与会计2020年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号