摘要:

为引导和鼓励高危行业企业重视安全生产工作,《企业安全生产费用提取和使用管理办法》(以下简称《办法》)要求高危行业企业按照上年度实际营业收入的一定比例提取安全生产费,专门用于完善和改进安全生产条件。笔者根据证监会发布的2018年4季度上市公司行业分类结果,选取24家燃气生产和供应A股上市公司,梳理2012~2018年专项储备数据,分析其是否按规定提取使用安全生产费,税会政策是否需调整。

一、燃气生产和供应A股上市公司安全生产费提取使用情况

根据24家燃气生产和供应A股上市公司2012~2018年年报,笔者统计了归属于母公司所有者的安全生产费提取、使用、结余及使用率等情况。

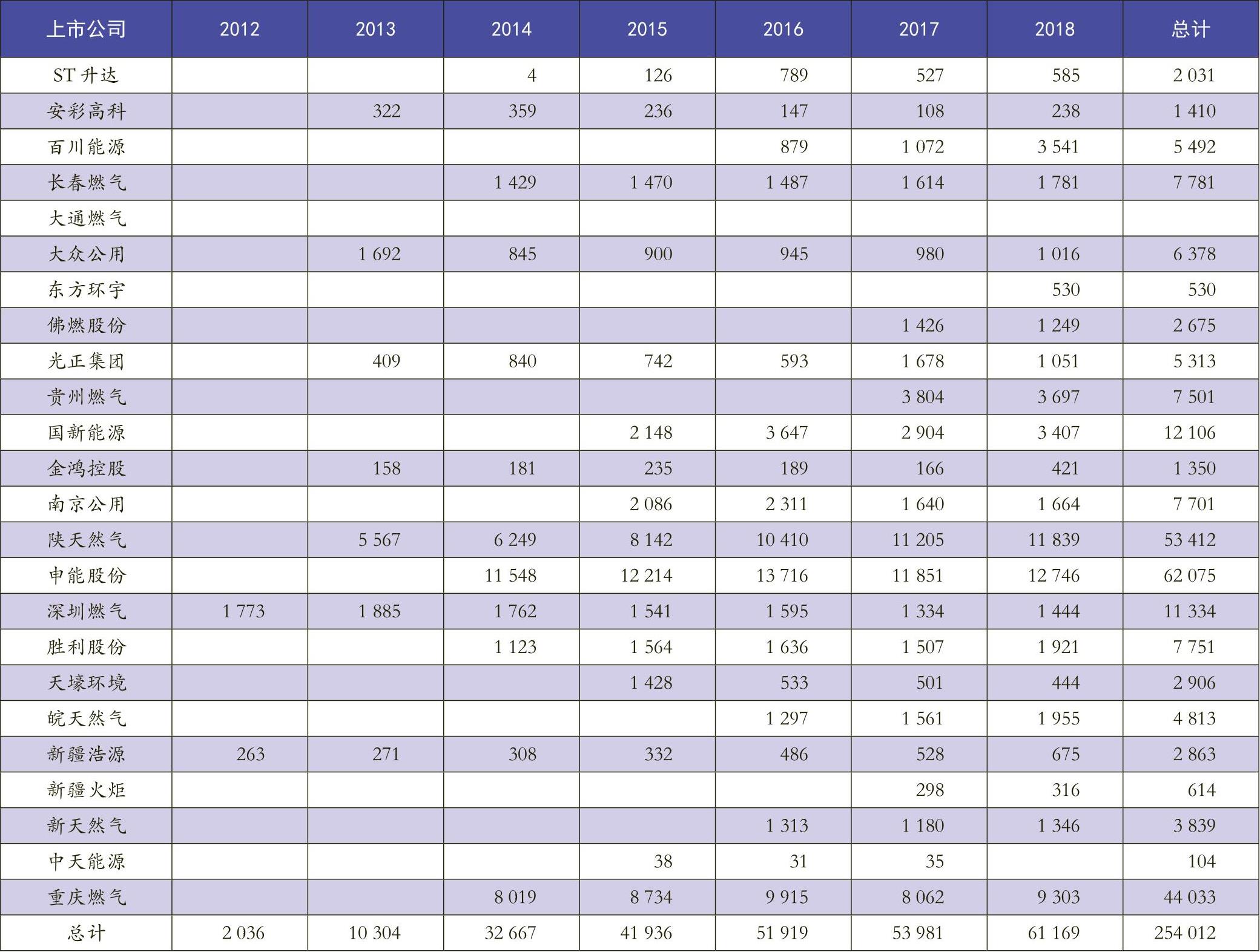

1.提取情况。2012~2018年,安全生产费提取户数和金额随燃气生产和供应A股上市公司数量和营业收入增加呈递增趋势:提取户数由2户增加到22户;提取金额(归属于母公司所有者的部分)由2036万元增加到61169万元,总计254012万元(具体明细详见表1)。提取金额前3位的是申能股份、陕天然气、重庆燃气。绝大多数燃气生产和供应上市公司均按规定计提安全生产费,但也有少部分企业不提或提取金额明显偏低。根据企业会计准则解释第3号,高危行业企业提取的安全生产费应当...

为引导和鼓励高危行业企业重视安全生产工作,《企业安全生产费用提取和使用管理办法》(以下简称《办法》)要求高危行业企业按照上年度实际营业收入的一定比例提取安全生产费,专门用于完善和改进安全生产条件。笔者根据证监会发布的2018年4季度上市公司行业分类结果,选取24家燃气生产和供应A股上市公司,梳理2012~2018年专项储备数据,分析其是否按规定提取使用安全生产费,税会政策是否需调整。

一、燃气生产和供应A股上市公司安全生产费提取使用情况

根据24家燃气生产和供应A股上市公司2012~2018年年报,笔者统计了归属于母公司所有者的安全生产费提取、使用、结余及使用率等情况。

1.提取情况。2012~2018年,安全生产费提取户数和金额随燃气生产和供应A股上市公司数量和营业收入增加呈递增趋势:提取户数由2户增加到22户;提取金额(归属于母公司所有者的部分)由2036万元增加到61169万元,总计254012万元(具体明细详见表1)。提取金额前3位的是申能股份、陕天然气、重庆燃气。绝大多数燃气生产和供应上市公司均按规定计提安全生产费,但也有少部分企业不提或提取金额明显偏低。根据企业会计准则解释第3号,高危行业企业提取的安全生产费应当计入相关产品的成本或当期损益。上市燃气企业有通过不提或少提安全生产费增厚利润粉饰报表的动机。《办法》中明确达到一定条件可缓提或少提,对未按规定提取的,有关部门责令其限期改正。

2.使用结余情况。2012~2018年,安全生产费使用金额(归属于母公司所有者的部分)与提取金额呈相似的增长态势,由1235万元增加到53046万元,总计191994万元。使用金额前3位的是重庆燃气、陕天然气、申能股份,分别为42791万元、40943万元、28238万元。大部分燃气生产和供应公司将提取金额用于安全生产支出,但个别企业使用积极性不高。从使用率方面分析,期初余额与2012~2018年提取金额合计267749万元,总体使用率72%。24家中有10家使用率未达到平均水平,占比42%。截至2018年年末,安全生产费结余金额(归属于母公司所有者的部分)75755万元。《办法》列明了提取的安全生产费可用于九大方面,但从上述分析结果来看,燃气生产和供应公司需进一步加大安全生产费使用力度,充分发挥资金效应,为企业安全运营保驾护航。

二、安全生产费的税会处理和报表列报

安全生产作为企业经营活动中的一项重要工作,上市公司在年报中披露有关信息有助于投资者和有关部门了解整体安全生产情况。大部分A股上市燃气企业在2018年年报中披露了安全生产费计提依据、标准以及会计核算方法,充分体现出对安全生产工作的重视,但也有8家上市燃气企业未披露有关信息。安全生产费的会计处理依据《财政部关于印发企业会计准则解释第3号的通知》(财会[2009]8号),提取时借记“相关产品的成本或当期损益”,贷记“专项储备”科目。用于费用性支出的,直接冲减专项储备;用于资本性支出形成固定资产的,先通过“在建工程”科目归集,待达到预定可使用状态时转为固定资产,并按成本全额计提累计折旧,冲减专项储备。税务处理依据《关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的公告》(国家税务总局公告2011年第26号),预提的安全生产费不得在税前扣除,实际发生时属收益性支出的,可直接在企业所得税税前扣除;属资本性支出的计入有关资产成本,并按规定计提折旧分期在企业所得税税前扣除。税会处理的差异使得在企业所得税汇算清缴时需纳税调整。

例如:2017年,A燃气生产和供应公司提取安全生产费3000万元,实际使用2000万元,年末专项储备科目余额1000万元。

1.提取时计入营运成本,月末结转主营业务成本,会计处理如下(单位:万元,下同):

借:营运成本 3000

贷:专项储备 3000

借:主营业务成本 3000

贷:营运成本 3000

2.实际使用全部用于费用性支出的,会计处理如下:

借:专项储备 2000

贷:银行存款 2000

提取时计入成本3000万元,而只有实际使用的2000万元可在企业所得税税前扣除,在2017年度企业所得税汇算清缴时需纳税调增1000万元。在安全生产费用于费用性支出方面,国家税务总局公告2011年第26号有关规定对提高安全生产费实际使用率有积极作用,安全生产费使用率越高,纳税调增金额越小,保障安全生产的同时也取得了节税效应。

3.如实际使用全部用于自行建造安全生产设施,当年11月项目完工达到预定可使用状态,会计处理如下:

借:在建工程 2000

贷:银行存款 2000

借:固定资产 2000

贷:在建工程 2000

借:专项储备 2000

贷:累计折旧 2000

假如A公司根据与该安全生产设施有关的经济利益的预期消耗方式,选择年限平均法计提折旧,预计使用年限10年,净残值为0。2017年,该安全生产设施允许税前扣除的折旧额为16.67万元(2000÷10÷12),在2017年度企业所得税汇算清缴时需纳税调增2983.33万元(3000-16.67)。

会计处理方面,安全生产费实际用于资本性支出形成固定资产的,项目完工达到预定使用状态时按成本一次性计提折旧,造成账实不符,盘点时容易误将该资产作盘盈处理。税务处理方面,根据国家税务总局公告2011年第26号有关规定,需合理选择折旧方法,合理估计预计使用年限和净残值,同时企业所得税汇算清缴时需纳税调增,一定程度上限制了企业将安全生产费实际用于资本性支出方面的积极性。如有关规定可修改为“实际发生的安全生产费用支出属于资本性支出的,计入有关资产成本,并按成本一次性在企业所得税税前扣除”,同时,明确安全生产费用于自行建造、融资租赁等方式形成《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备的,可按有关规定给予应纳税额抵免。这样高危行业企业将安全生产费用于资本性支出方面的积极性势必会得到提高,有利于改善安全生产条件,也可取得节税效应。

在报表列报方面,安全生产费期末余额在所有者权益项下“专项储备”项目反映。尽管《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号)将“专项储备”项目在所有者权益变动表中单列,与资产负债表中所有者权益项目对应,但只能反映余额情况,而体现变动情况的提取、使用项目未明确。“专项储备”项目既不属于实收资本(或股本)、资本公积,也与留存收益、未分配利润不同,编制合并报表时对母公司长期股权投资与享有子公司所有者权益份额抵销的专项储备是否恢复也未明确。目前,有2家公司将“专项储备”项目予以特殊考虑,合并抵销中按归属于母公司所有者的专项储备予以恢复,完整反映归属于母公司所有者的部分。

三、安全生产费执行中存在的缺陷

1.执行口径不统一。预提的安全生产费计入有关产品成本或当期损益,直接影响当期利润表;部分企业未计提安全生产费,有通过不提安全生产费少计成本费用增厚利润的嫌疑。

2.总体使用率有待提高。尽管费用性支出的税会处理对提高使用率和取得节税效应有积极作用,但资本性支出分期在企业所得税税前扣除,汇算清缴时需纳税调增,一定程度上限制了使用的积极性。

3.合并抵销的专项储备是否恢复未明确。少部分公司合并报表时将母公司长期股权投资与享有子公司所有者权益份额抵销后,对合并抵销中归属于母公司所有者的专项储备予以恢复,但多数公司未恢复,影响会计信息的可比性。

4.报表列报欠完整。根据2019年度一般企业财务报表格式,所有者权益变动表仍未反映专项储备变动情况,影响报表使用者了解变动趋势。

四、进一步完善安全生产费管理的建议

1.强化监督检查。建议有关部门对高危行业企业安全生产费提取使用情况进行专项检查,督促有关企业尤其是上市公司按规定提取使用安全生产费,避免通过安全生产费粉饰报表。

2.允许资本性支出税前一次性扣除。建议对使用安全生产费形成固定资产的,允许按成本一次性在税前扣除。同时明确形成安全生产专用设备的可按有关规定给予应纳税额抵免,促使企业提高使用率,保证安全运营和取得节税效应。

3.明确合并抵销中归母公司的专项储备予以恢复。为保证会计信息完整可比,建议在合并报表会计政策中明确合并抵销的专项储备按归属于母公司所有者的部分予以恢复。

4.增加细化列报项目。为使报表使用者方便快捷地获取安全生产费数据,建议在合并资产负债表和所有者权益变动表中“少数股东权益”项目下增加“专项储备”项目,并在合并所有者权益变动表中增加“(五)安全生产费”“1.提取总额”“2.使用总额”行项目。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第11期 > 财务与会计2020年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第11期 > 财务与会计2020年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号