摘要:

中国唱片(成都)有限公司(以下简称中唱成都公司)是1968年成立的民族音乐企业。自2013年以来,随着中唱成都公司土地被收储、人员相继完成安置,公司一直徘徊在亏损边缘,转型迫在眉睫。基于此,中唱成都公司按照中央以“管资本”为主及国有企业改革的总体要求,聚焦影视制作和影视音乐主营业务,结合互联网、5G、短视频等新媒体业态,以财务管理为支撑,推进公司实施混合所有制改革,由体制转型迈入运营发展新阶段。

一、建立公司商业模式运行框架

商业模式既是公司价值创造的基础,也是混合所有制改革进行经济可行性分析的依据,即混合所有制改革需立足于股东双方对商业模式的共识。影视制作和影视音乐是电影产业中的加工环节,也是中唱成都公司的主营业务。中唱成都公司基于对商业模式特征的分析构建了商业模式运行框架,具体来说:影视制作和影视音乐合同签订后,生产周期一般为3~5个月,后期包括样片初验、产品交付等;产品交付后,需要维护客户关系及后期项目跟踪,以评价项目质量、收益及开拓新产品;项目结算要视客户和项目而定,以合同条款加以约束;合同签订后收款20%~30%,样片初验后回款50%左右,待产品交付阶段或交付1个月内收回尾款;款项支...

中国唱片(成都)有限公司(以下简称中唱成都公司)是1968年成立的民族音乐企业。自2013年以来,随着中唱成都公司土地被收储、人员相继完成安置,公司一直徘徊在亏损边缘,转型迫在眉睫。基于此,中唱成都公司按照中央以“管资本”为主及国有企业改革的总体要求,聚焦影视制作和影视音乐主营业务,结合互联网、5G、短视频等新媒体业态,以财务管理为支撑,推进公司实施混合所有制改革,由体制转型迈入运营发展新阶段。

一、建立公司商业模式运行框架

商业模式既是公司价值创造的基础,也是混合所有制改革进行经济可行性分析的依据,即混合所有制改革需立足于股东双方对商业模式的共识。影视制作和影视音乐是电影产业中的加工环节,也是中唱成都公司的主营业务。中唱成都公司基于对商业模式特征的分析构建了商业模式运行框架,具体来说:影视制作和影视音乐合同签订后,生产周期一般为3~5个月,后期包括样片初验、产品交付等;产品交付后,需要维护客户关系及后期项目跟踪,以评价项目质量、收益及开拓新产品;项目结算要视客户和项目而定,以合同条款加以约束;合同签订后收款20%~30%,样片初验后回款50%左右,待产品交付阶段或交付1个月内收回尾款;款项支付集中在制作环节,以人工成本、外协分包、材料消耗等为主,不同的项目略有差异;应收账款约每年周转10次,即应收账款的平均回款周期为36天;项目在产期约为144天,大约占用资金5个月;管理费用约占产值的13%左右,研发经费约占产值的2%。影视制作和影视音乐是人才聚集的产业,人力资源成本约占40%左右,项目毛利率在40%以上,即直接成本控制在60%以内。

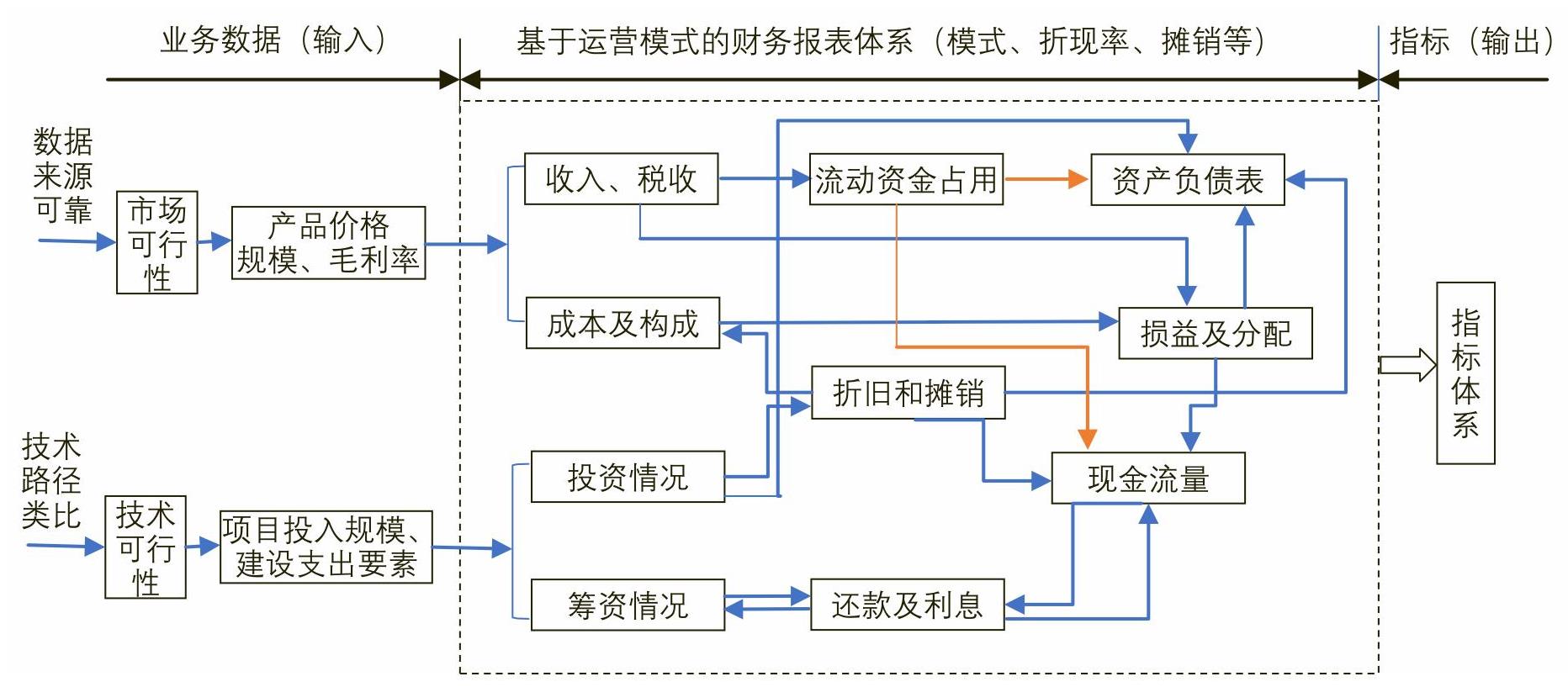

二、构建经济可行性分析模型

经济可行性分析是混合所有制改革中引资的关键,也是股东双方经营合作的基础。基于此,中唱成都公司构建了经济可行性分析模型(见图1),即根据产业转型目标,结合市场分析和商业模式,运用财务管理方法对混合所有制改革实现过程中的各项资源消耗、物化过程、价值产出等进行展现、验证和评价。

经济可行性分析模型由业务数据输入、基于运营模式的财务报表体系和指标输出三部分构成:经济可行性分析数据来源于行业数据、文献数据和数据分析,以此可测算出产业规模、产品定价和毛利率等;基于运营模式的财务报表体系可测算收入与增值税、成本构成等情况,此类数据源于产品的价格特征等,同时可根据技术方案测算投资及筹资等情况;在指标输出方面,基于运营模式的财务报表体系可自动生成项目评价指标,包括效益指标、效率指标、偿债指标、发展能力指标,以及内含报酬率、动态回收期等项目评价指标。

中唱成都公司构建的经济可行性分析模型为混合所有制改革的顺利推进奠定了坚实基础:系统展现了公司商业模式、运营模式、供应链模式、定价模式、赊销模式、折旧摊销、筹融资策略、股利分红政策等;一体化展现了公司财务状况、经营成果和现金流量,并揭示出各业务数据的内在联系;系统展现多种业务的变动关系,同时可实现穿透查询。

三、设定股权结构及投资协议约定

混合所有制改革中公司引入股东的方式包括增资扩股和股权转让:增资扩股方式能增加目标企业资本金,但需要履行验资等程序;股权转让方式则是股东之间通过受让部分股权,完成股权比例重构。两种方式均通过产权交易所挂牌交易,但其程序略有差异。因中唱成都公司是从事轻资产的文化产业,已有的资金规模能够满足混合所有制改革后的运营需求,不需要更大的资金投入,因此采用股权转让方式引入新股东。通常,引入的新股东担心权益被弱化或公司盈利但长期不分红的情况,会要求大于1/3表决权的股权。鉴于此,通过双方协商,混合所有制改革后,新股东以现金受让中唱成都公司39%的股权,原股东尚持有中唱成都公司61%的股权,不丧失绝对控制权。

此外,中唱成都公司从引入战略投资者的角度对投资协议约定:新股东持股应超过5年。5年内退出需转让所持股权时,只能向原股东转让,且转让价款按评估价和账面净资产孰低原则执行。为确保战略投资者的引资目的与公司经营战略一致,未经全体股东一致同意,任何一方不得以其持有的标的企业股权为除标的企业以外的其他民事主体设定担保。未经股东一致同意,设定担保或被司法部门执行其所持有的标的股权权利的,另一方股东有优先受让权,其受让价格以上一年末经审计的净资产价值和评估价孰低原则优先受让。

四、制定股权及运营业绩保障方案

首先,为遏制公司盈利不分红的动机,消除投资者的顾虑,股东投资者双方共同制定了具有针对性的股利分配方案:除股东会一致同意不分配利润外,公司每个盈余年度均需按照实际出资比例向股东分配利润。每年实际用于分配的股利不低于净利润乘以股利分配系数,再乘以股利支付系数,且符合《公司法》的有关规定。股利分配系数不低于当年净利润的60%,由股东会决定具体数额。当全体股东无法达成超过2/3代表权的统一意见时,按60%执行。股利支付系数需考虑累计经营现金净流量与累计净利润的匹配度,以实际收到累计经营现金净流量和累计净利润孰低的原则分配股利。股利分配计算公式为:每年分配股利=当年净利润×股利分配系数×股利支付系数(其中:股利支付系数=累计经营现金净流量÷累计净利润)。

其次,股东与投资者双方还需签署为期3年的业绩保障方案,包括规模和效益两类指标。在规模指标方面,自新投资者认购股权成为公司新股东后3年内,若年度内中唱成都公司经营亏损或较可行性报告偏差较大(指年度收入目标未达到可行性报告的50%),则有权要求新投资者以不高于账面净资产和评估值孰低的原则撤出资本,由原股东受让。在效益指标方面,若中唱成都公司出现亏损,则由新投资者推荐并由董事会聘用总经理以现金补齐亏损,弥补亏损前新股东以其股份作抵押。

最后,中唱成都公司以3年业绩考核期满后股份制改制为前提,股东共同让渡10%的股份用于激励核心成员。受让相关股权价格不低于改制前上一会计年度报表净资产金额,涉及国有资产管理规定的从其规定。纳入激励范围的核心成员名单及份额由总经理拟定方案,报股东会批准。同时中唱成都公司实施激励与约束相匹配,进一步夯实混合所有制改革的战略目标,即通过协议进行补充约定:若中唱成都公司年净利润在目标额的80%以内,投资双方按照实际出资比例分红;若年净利润在目标额的80%以上但未超过目标额,股东应从超过目标额80%部分的分红中抽取出20%由总经理用于奖励经营团队;若年净利润超过目标额,股东应从超过目标额部分的分红中抽取40%由总经理用于奖励经营团队。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第09期 > 财务与会计2020年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第09期 > 财务与会计2020年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号