国际会计准则理事会于2018年对《国际财务报告准则——业务合并》(IFRS 3)中“业务”的定义进行了修订。为保持与国际财务报告准则持续趋同,同时解决我国企业合并中对业务认定的实务问题,财政部会计司于2019年12月10号发布了《企业会计准则解释第13号》(以下简称13号解释),其中明确了业务构成的三个要素,细化了业务的判断条件,同时引入“集中度测试”以简化非同一控制下有关业务的判断等问题。合并方在合并中取得的生产经营活动或资产的组合(以下简称组合)是否界定为业务,将直接影响该项合并是作为企业合并还是资产购买的后续会计处理,在商誉确认及递延所得税、或有对价和交易成本等方面都存在差异。本期“问题解答”栏目以专题形式,在阐述业务界定的主要特点与判断要点的基础上,针对若干实务问题进行解答。

一、理论分析

(一)业务界定的主要特点

13号解释指出,合并方在合并中取得的组合构成业务通常应包括投入、加工处理过程与产出三个要素,但组合是否具有实际产出并非是将该组合界定为业务的必要条件。13号解释在阐述业务构成要素的基础上,进一步细化了业务的判断条件,具体呈现出以下几个特点:

1.要满足业务的定义,组合至少要同时包含投入和实质性加工处理过程两个要素,且这两者相结合能显著提升该组合创造产出的能力。

2.当组合在合并日有产出的,该组合无需包括出售方经营业务时应用的所有投入且未要求评估市场参与者是否能够替代任何缺失的要素,而是强调购买方所取得的投入与过程相结合能否对产出能力有显著贡献。

3.缩窄了对产出的定义,主要集中于企业向客户提供商品或服务带来的经济利益流入、为投资者或债权人提供的股利或利息等投资收益以及日常活动带来的其他收益,排除了通过降低成本获得回报的形式。

4.针对非同一控制下企业合并取得的组合,企业可以选择应用简化的“集中度测试”方法,用以判断该组合是否构成业务。

(二)业务的判断要点

1.实质性加工处理过程的判断。

根据13号解释,合并日取得的组合能否被界定为业务,是否存在实质性加工处理过程是问题的关键。根据合并日取得的组合是否有产出的情形,13号解释分别规定了加工处理过程能否被判断为实质性的具体指引。

(1)无产出。如果该组合在合并日无产出,加工处理过程要判断为实质性的,应同时满足下列两个条件:一是该加工处理过程对投入转化为产出至关重要;二是投入包括有组织的员工和其他投入,有组织的员工应具备执行该过程所需技能、知识或经验,其他投入包括必要的材料、权利、其他经济资源等,通过有组织的员工进行开发或加工可以将其他投入转变成产出。

(2)有产出。如果该组合在合并日有产出,满足下列条件之一的加工处理过程应判断为实质性:一是该加工处理过程对持续产生产出至关重要,且投入包括具备执行该过程所需的技能、知识或经验的有组织的员工;二是该加工处理过程对产出能力有显著贡献,且该过程是独有、稀缺、或难以取代的。

根据上述规定,加工处理过程要被界定为实质性,无产出比有产出时应获取更多具有说服力的证据,因为有产出本身就表明投入与过程要素相结合具有产出的能力。因此,合并日组合无产出时,特别强调将投入与过程相结合转化为产出的能力,投入必须包括有组织的员工与其他投入,通过有组织的员工执行既定的过程将其他投入转变成产出。其中,有组织的员工起着“一票否决”的作用,即不存在有组织的员工就不可能判断为实质性的加工处理过程。若合并日组合有产出,如果加工处理过程是独有、稀缺、或难以取代的且该过程对持续产生产出能力有显著贡献,即使不存在有组织的员工,该加工处理过程也有可能被判断为具有实质性;而考虑投入与过程要素相结合对产出能力的贡献时,投入要素仅要求包括具有执行过程所必要技能和经验的有组织的员工,即使购买的组合不包括其他投入,也可能被判断为业务。

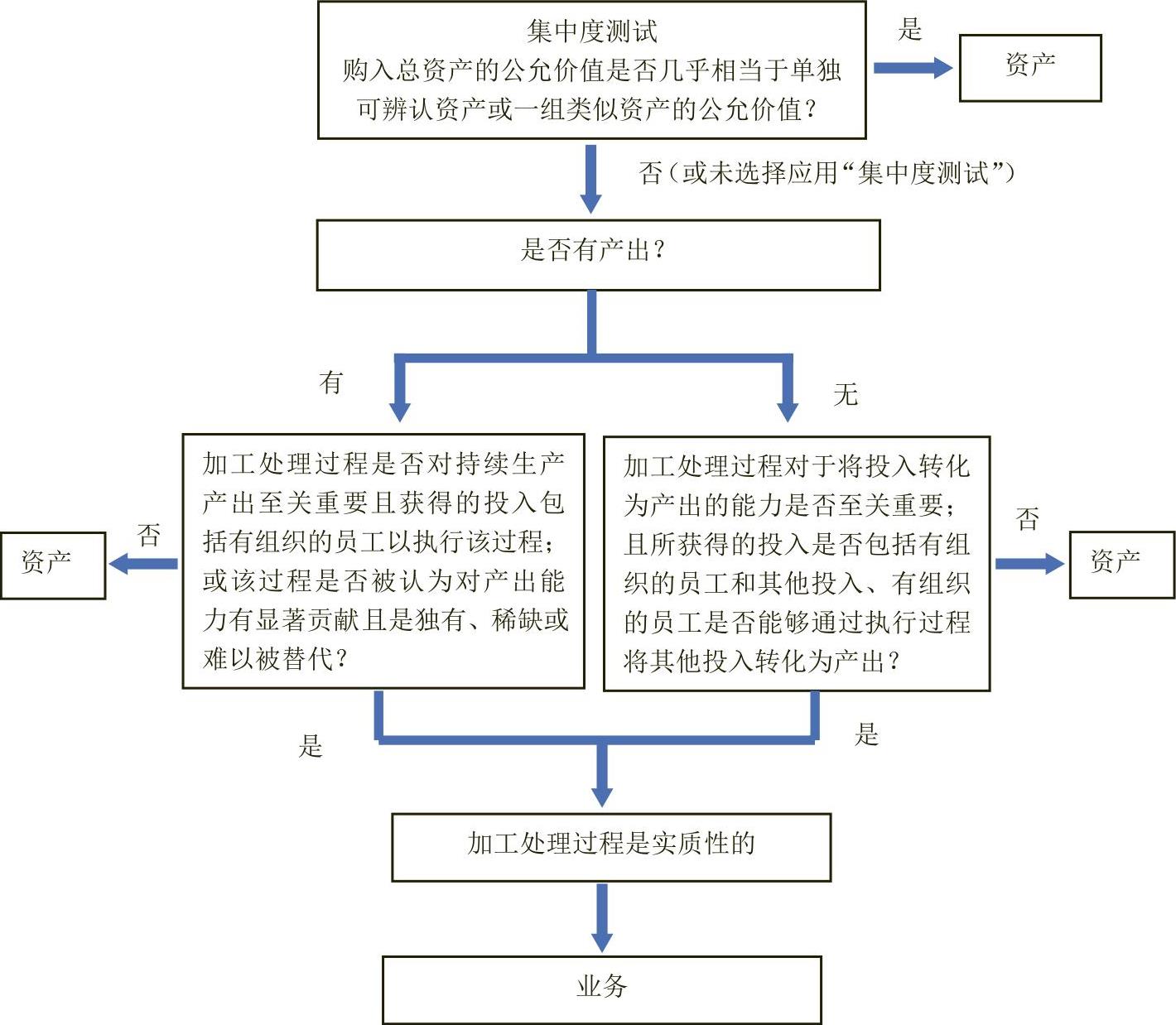

2.集中度测试。

根据13号解释,购买方对于非同一控制下的企业合并取得的组合,可以选择应用“集中度测试”方法,简化判断该组合是否构成一项业务。如果购买方取得的总资产的公允价值几乎相当于其中某一单独可辨认资产或一组类似可辨认资产时,则表明通过“集中度测试”,也即表明该项收购所获得的组合不是业务而是资产,无需再作进一步评估。如果不能通过“集中度测试”,或者购买方不选择应用“集中度测试”方法,则应作进一步的评估。具体评估流程如图1所示。

进行“集中度测试”时,企业应考虑所购入的总资产的公允价值是否实质上全部集中在某一单独可辨认资产或一组类似资产上。所购入总资产的范围不包括现金及现金等价物、递延所得税资产以及递延所得税负债产生的商誉。在计算所购入总资产的公允价值时,可以有两种思路。其一是,运用权益加负债(不包括递延所得税负债)等于总资产的等式算出总资产的公允价值,然后再剔除不计入所购入总资产的项目的公允价值(现金及现金等价物、递延所得税资产、由递延所得税负债影响形成的商誉);其二是直接算出限定范围内的总资产公允价值,用合并中取得的非现金资产的公允价值剔除递延所得税资产、由递延所得税负债影响形成的商誉后,加上合并对价(包括任何少数股东权益及前期持有权益的公允价值,如有)超过所获得可辨认净资产公允价值的部分。

企业选择应用“集中度测试”方法时,可以对一组类似资产进行汇总计算。在评估一组资产是否类似时,应当考虑其中每项可辨认资产的性质及其与产出相关的风险特征等。例如房地产行业常常包括购入若干项不动产的交易。在判断某项交易中所购入的资产是否类似时,公司应当谨慎考虑具体的事实和情况,包括不动产的类型及位置。13号解释举例说明了通常不能作为一组类似资产的具体情形,例如有形资产和无形资产、同一类别但风险特征存在重大差别的可辨认资产等。

二、若干问题解答

1.A公司是一家房地产开发公司,向B公司(A与B非受同一方控制)购买了10套带租约的住宅组合,支付对价的公允价值等于10套带租约住宅的公允价值之和。每套住宅均包括土地和房屋与装修,每套住宅的设计及楼层不同,但是所有住房均坐落于同一区域,且此区域内房地产市场的风险特征类似。此次购买不涉及转让职工,其他资产、过程与活动。请问:A公司购入的住宅组合能否界定为业务?如果将上述案例修改为同时购买带租约的5套住宅与5套写字楼组合,且住宅的公允价值与写字楼的公允价值相当,A公司支付的对价等于这10套房产的公允价值之和,那购买的房产组合能否界定为业务?

答:(1)基于这10套住宅所处位置相同、面临的风险特征类似,可以作为一组类似的资产对待。如果A公司选择采用“集中度测试”方法,因所购总资产的公允价值全部集中于一组类似资产,表明可以通过“集中度测试”,无需进一步评估就可以得出该组合不能界定为业务,应按购买资产进行会计处理的结论。

如果A公司不选择采用“集中度测试”方法,则需要按业务要素进行分析判断。因为所购买的房产组合已经出租,属于合并时有产出的情形,应该按有产出的条件进行判断。尽管公司取得的房产自带租约,但租约是一项投入,并不是实质性的加工处理过程,此次购买未涉及转让职工,其他资产、过程与活动,不存在有组织的员工可以对该出租的房产进行经营管理,不符合有产出情形下的第一个条件,而且出租房产过程并不是独有、稀缺或难以替代的,不符合有产出情形下的第二个条件。因此,仍将得出购买的住宅组合不能界定为业务的结论。

(2)基于住宅与写字楼所处位置与类型不同,面临的风险特征也不同,不能视为一组类似的资产。如果A公司选择应用“集中度测试”方法,因住宅的公允价值与写字楼的公允价值相当,不能得出所购总资产的公允价值全部集中于一组类似资产的结论,需要进一步按业务要素进行分析。本次收购不涉及转让职工,其他资产、过程与活动,不存在具有必要技能与经验的有组织的员工以实施该过程,不具备持续产生产出的能力,表明该加工处理过程不具有实质性,依然得出A公司购买的房产组合不能界定为业务的结论。

2.拟上市公司A公司和B公司同受某实际控制人控制,A公司主营医药制造及医药配送,B公司经营医药配送(采购药品配送至医院,需要医药配送资质)和房地产业务。为解决同业竞争和关联交易,A公司成立全资C公司,C公司自建仓库并取得医药配送资质,B公司将医药配送业务相关客户(医院),人员全部转入C公司,B公司不再经营医药配送业务,原医药配送业务形成的往来款、仓库等资产负债仍留在B公司。请问:C公司取得的组合能否界定为业务?

答:此案例中,A公司与B公司受同一方控制,因此不适用13号解释规定的“集中度测试”方法,应按在合并日有产出的情形分析判断。C公司取得的组合包括稳定的客户与具有必要经验与技能的有组织的员工,这两者结合对于产生产出具有显著贡献。尽管B公司没有将仓库转让给C公司,但C公司已自建仓库,且已取得医药配送资质,只要取得稳定的客户与有组织的员工,就具备将投入转化为产出的能力,并且能持续产生产出。因此,C公司取得的组合符合有产出情形下的第一种条件,可以界定为业务。

3.A公司非同一控制下收购一家4S店的全部资产,资产主要包括固定资产、员工以及品牌的授权经营权,考虑到该4S店积累了较大的客户群体,为A公司维修业务的快速增长提供了基础,A公司决定按超过收益法评估的价值溢价收购该4S店。请问:A公司合并取得的组合能否界定为业务?

答:本案例中,4S店的资产包括固定资产、品牌的授权经营权,属于单独可辨认的资产,而且这些单独可辨认资产的性质及其与产出有关的风险特征均不同,不能作为一组类似的资产。这两项资产经过评估的公允价值均明显大于0,因此,即使企业选择采用“集中度测试”方法,也很难得出所购总资产的公允价值几乎相当于某单独可辨认资产或一组类似资产的结论,即不能通过“集中度测试”,需要根据业务的要素进一步评估。如果企业不选择采用“集中度测试”方法,也需要根据业务的要素进行分析判断。4S店在被收购时仍正常经营,属于在合并日有产出的情形。因4S店将固定资产、品牌的授权经营权、以及客户都转让给A公司,表明该过程与投入相结合对于持续产生产出的能力是至关重要的,而且投入中还包括有组织的员工可以执行该过程,符合有产出情形下的第一种条件,因此,A公司合并取得的组合应被界定为业务。

4.S公司主营业务为用生物法生产AD产品,其母公司R公司的业务之一是生产工业杀菌剂,2个产品虽然都是化工产品,但是生物法生产AD产品需利用生物技术,并不是精细化工,所以是2项不同的业务。前期R公司受托为S公司采购设备尚未投产,会计核算在R公司账上反映。实质控制人决定以S公司为上市主体,将R公司与生产AD产品有关的设备及一些公用设备以评估值转让给S公司。请问:S公司合并取得的资产组合是否属于业务?

答:因S公司与R公司受同一方最终控制,因此不能采用“集中度测试”方法,应按业务要素构成分析判断。R公司仅受托为S公司购买生产AD产品相关的设备但尚未投产,属于在合并日无产出的情形,因此,S公司取得的资产组合要判断为业务必须同时符合无产出情形下的两个条件。而R公司不具备用生物法生产AD产品的技术、标准,缺乏加工处理过程;未包括有组织的员工和其他投入,不具备将投入转化为产出的能力,无法满足投入与实质性加工处理过程相结合对产出能力有显著贡献的条件。因此,S公司合并取得的资产组合不能界定为业务,此项收购应按购买资产进行会计处理。

5.A公司、B公司属于同一最终控制下的两家企业,均生产经营电子产品,但具体产品类型不同,大约10%~20%的客户数量和业务量存在重叠,即同一客户会同时在A公司和B公司下订单。为了重组整合,A公司继续经营,并成立全资子公司C公司,将B公司原有业务(客户)、存货、设备和人员全部转移至C公司,C公司成立后当年产生过1亿元的销售额,而B公司原有业务停止,改为出租厂房收取租金。请问:C公司合并取得的组合是否界定为业务?

答:本案例中,C公司与B公司属于同一控制下企业合并,在判断C公司合并中取得的组合是否为业务时,不能采用简化的“集中度测试”方法,应采用业务构成要素进行分析判断。B公司在合并时仍正常经营,属于合并日有产出的情形,应根据有产出情形的条件进行判断。B公司将客户、存货、设备和人员全部转给C公司,表明C公司取得的组合具备完整的生产加工过程,该加工过程对于持续产生产出的能力至关重要,且B公司将具有经验与技能的员工全部转让给C公司,投入中包括有组织的员工,符合有产出情形下的第一种条件。因此,C公司合并取得的组合应界定为业务。

主持人信箱:cj-0723@163.com

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号