摘要:

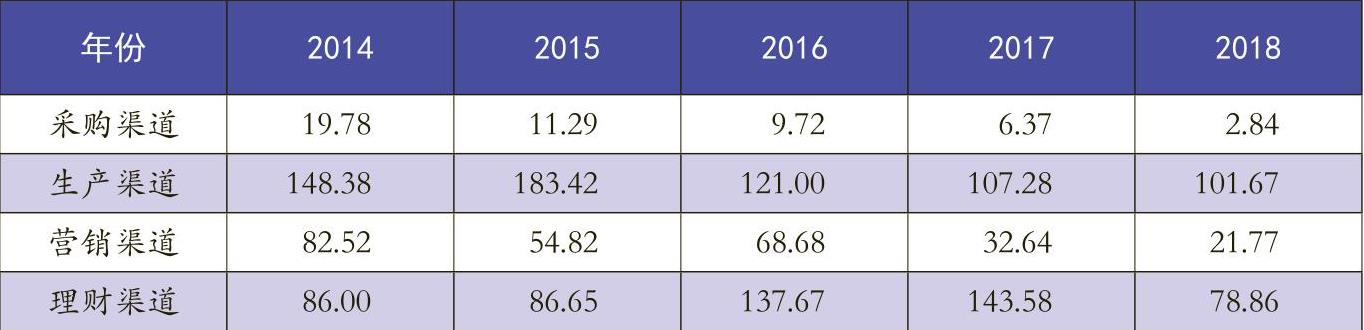

渠道关系的新视角为营运资金管理注入了新的活力,引导企业以供应链为基础对营运资金进行管理。淮海控股集团有限公司(下称淮海集团)成立于1976年,是一家集小型车辆的研发、生产、销售以及周边产品开发为一体的民营企业,其2014年到2018年四大渠道的营运资金周转期如表1所示。

一、淮海集团营运资金管理现状分析

1.基于采购渠道视角。淮海集团采购环节的营运资金周转期总体水平呈下降趋势,采购渠道管理效率不断提高,但仍存在一些问题:

一是物资质量良莠不齐。采购中常出现吃回扣之类的谋私舞弊,不仅浪费了资金,也导致采购物资质量参差不齐,形成大量废品损失。另外,不同供应商提供的产品编码、货物型号规格、价格、质量等标准不一,集团对其难以进行横向比较,难以实现内部的统一标准化优势。而且淮海集团未与供应商建立良好的战略合作关系,无法有效保证产品质量。

二是物资积压,资金流动性降低。淮海集团前期的供应商大多是基于竞争关系建立起来的,供应商数量多、体系庞大,面对纷杂的市场难以快速锁定供应商;漫长的采购...

渠道关系的新视角为营运资金管理注入了新的活力,引导企业以供应链为基础对营运资金进行管理。淮海控股集团有限公司(下称淮海集团)成立于1976年,是一家集小型车辆的研发、生产、销售以及周边产品开发为一体的民营企业,其2014年到2018年四大渠道的营运资金周转期如表1所示。

一、淮海集团营运资金管理现状分析

1.基于采购渠道视角。淮海集团采购环节的营运资金周转期总体水平呈下降趋势,采购渠道管理效率不断提高,但仍存在一些问题:

一是物资质量良莠不齐。采购中常出现吃回扣之类的谋私舞弊,不仅浪费了资金,也导致采购物资质量参差不齐,形成大量废品损失。另外,不同供应商提供的产品编码、货物型号规格、价格、质量等标准不一,集团对其难以进行横向比较,难以实现内部的统一标准化优势。而且淮海集团未与供应商建立良好的战略合作关系,无法有效保证产品质量。

二是物资积压,资金流动性降低。淮海集团前期的供应商大多是基于竞争关系建立起来的,供应商数量多、体系庞大,面对纷杂的市场难以快速锁定供应商;漫长的采购周期进一步加大了订货变动成本和储存成本,导致大量营运资金被占用,降低了资金的流动性。集团的采购量主要是依据历史数据及采购员经验,忽略库存,不考虑实际产能消耗,实际采购和生产需求不匹配。同样以理论为基础测算出的最佳经济订货量与千变万化的市场实际不匹配,物料堆积,营运资金被大量占用,营运成本随之大幅增加。

三是采购模式保守。淮海集团没有采用网络采购平台,依旧沿用原始采购流程:从采购申请到招标、投标、评标,从洽谈签约结算到物流配送交割,程序复杂,周期冗长,过程效率低下。同时,淮海集团采用“零应付”的结算模式以追求信用优势,但忽略供应商规模、供货量、信用等因素,实施采购“验收入库即结算款项”的支付方式,没有充分利用现金折扣、商业折扣等可以降低采购成本的举措。

2.基于生产渠道视角。2014~2018年,淮海集团生产渠道的营运资金周转期皆在100天以上,过长的周转期导致资金运营效率低下。

一是库存管理低效。库存式生产和订单式生产是企业的两种主流生产模式,订单式生产又进一步分为推动式与拉动式。淮海集团运用的是推动式生产,不符合准时生产方式(零库存)的要求,材料在不同程序之间流转,质量控制不能实时性控制和全局性控制,从而产生大量在产品库存,占用大量流动资金,降低了资金周转效率。

二是中间产品管理粗放。生产渠道中的中间产品管理主要是对周转材料的管理,周转材料是各种存货中流动性最弱的项目,虽然其比重较小、变现能力弱,但也会影响企业的营运资金。淮海集团将周转材料划为固定资产,违背了成本效益原则。另外,集团通过加工中间产品而实现资金增值,但中间产品积压增加了储备成本,降低了资金周转效率,影响了企业偿债能力。

三是生产管理方式落后。淮海集团对在产品以及中间产品的管理存在诸多问题:(1)产品工艺流程繁多,加工程序复杂,生产周期相应延长,废料率上升,原材料耗费多,产品生产成本增加。(2)销量大加剧产能不足,超负荷运作使得设备故障频发,停工率高。(3)设备缺乏维护保养,不合格产品率较高。淮海集团旗下产品品种繁多,原料储备相应增大,而现有管理模式浪费较多,导致管理成本增加。

3.基于营销渠道视角。淮海集团营销渠道营运资金周转期大体呈下降趋势,有小幅波动。集团拥有淮海、宗申两大主要产品,每种产品下又分为燃油与电动两个品类,共计四条业务线,各业务线之间相互独立,形成内部壁垒,渠道重复建设,导致资金浪费严重。另外,集团与各经销商之间沟通不足,产品市场调研不到位,难以掌握顾客需求,使得生产与计划脱节,造成产品滞销或产品缺乏。

4.基于理财渠道视角。淮海集团理财渠道营运资金周转期总体呈上涨趋势,2018年由于货币资金大幅减少,才使理财渠道营运资金周转期有所降低。淮海集团理财渠道的资金仅包括货币资金和利息收入,较高的营运资金周转期表明大量货币资金闲置,资金缺乏流动性,丧失了资金流转带来的增值效益,资金管理效率亟待提高。

二、淮海集团营运资金管理的优化

1.采购渠道营运资金管理的改善。

一是建立供应商战略合作关系,优化物资质量。为规避原材料价格上涨、降低资金占用,淮海集团可以对内让下属投资公司进入期货市场,对于用量大、价格波动大的原料(钢材、橡胶、有色金属等)进行买入卖出操作,以抵消现货市场价格波动对产品成本的影响;对外和供应商建立战略合作关系,以信任为前提、以商业信誉为支撑。同时,集团可锁定少数几家供应商,使用“量大价优”策略,争取最大信用额度,降低成本,既能保证价格合理,按期交货,又能提高资金流动性。另外,集团可以告知供应商其生产计划,促使供应商及时提供原料以减少存货和资金占用,双方实现信息共享,达到双赢。

二是建立成熟的ERP体系。淮海集团可通过建立ERP体系实现规范管理,减少物资库存周转天数,减少库存占用资金,节约各项费用,降低成本,提高利润和流动资金周转率。另外,ERP系统可以及时实现订单信息的整合,改善公司内部管理结构,减少部门间的工作量。

2.生产渠道营运资金管理的改善。

一是创新库存管理,改变需求动因。为解决物流管理环节占用大量资金的问题,集团拟使用零库存生产模式,以SAP系统辅助进行生产,并借助供应商采购平台打通客户关系。以销定产、以产定货,要求供方按时如数运送缺货,并通过推行零库存的拉动式需求管理和引入看板管理,达到降低在产品数量,减少资金占用的目的。订单生产和拉动式生产相结合促使集团提出零库存下的“即需即供”原则以及“N+5”模式(第一天接单、第二天排产、第三天总装、第四天入库、第五天发运),降低存货贬值风险。

二是优化生产流程。集团可通过建立全员参与、全面管理、全过程控制的“三全”成本管理理念,提出流程优化激励方案。第一,杜绝返工,从产品设计到流水线生产,严格把关每道工序的质量,以按时完工。第二,科学规划车间布局,合理设置零件、设备等器械的位置,实现最优生产周期、最优生产路径,提高生产效率。第三,引入先进生产技术、小批试制、不断优化生产工艺,减免重复工序,并严格控制新品开发节奏。第四,定期保养检查生产设备,以免机器故障导致停工现象发生,进而造成库存呆滞、物资积压。

3.营销渠道营运资金管理的改善。

一是合理设计分销渠道。渠道销售模式主要有直销和分销两种模式。集团应根据自身经营特点、战略目标,选择合适的分销渠道,提高销售渠道营运资金周转效率。同时,可对各级经销商采用零营收模式,以减少应收账款并规避或降低产生坏账的风险,相应地可以给予一定价格优惠;对于集团大客户、长期合作伙伴,由于其信用好、价格高,集团可以承担一定坏账风险来换取更高回报。

二是加强客户关系管理。为尽可能提高资金流动性和服务质量,集团应力求做到有网点的地方有服务点,一般质量问题由经销商承包,集团给予一定的激励政策,引导经销商改善服务水平,满足顾客需求。同时,注重客户关系管理,走访客户、接受反馈、了解需求、接受意见,提升客户满意度、忠诚度;建立含有客户基本信息、销售记录、购买倾向、意见反馈等信息的客户档案,通过深挖这些信息了解市场需求,从而扩大销售、抢占市场份额,加快营运资金周转速度。

4.理财渠道营运资金管理的改善。淮海集团理财渠道资金主要为货币资金及少量关联方利息收入,交易性金融资产为零,闲置资金较多,可以将多余资金投资于流动性较强项目,如交易性金融资产、持有至到期投资等,以提高货币资金的投资回报率。

(本文是甘肃省自科基金项目<17JR5RA133>、甘肃省社科规划项目<YB066>、甘肃省审计厅重点科研课题<SJ180703>的阶段性研究成果)

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第22期 > 财务与会计2019年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第22期 > 财务与会计2019年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号