财政部于2014年3月修订了《企业会计准则第2号——长期股权投资》(下称长期股权投资准则),并于2014年7月1日起执行。此次修订取代了原长期股权投资准则(2006版),主要是基于会计实务变化、国际会计准则并轨的需要,有利于进一步规范企业股权投资的会计核算范围、合并报表的业务处理等。但实际贯彻执行过程中,还存在一些疑难甚至待修订问题。

一、长期股权投资准则应用中存在的主要问题

(一)与《企业会计准则第22号——金融工具确认和计量》的衔接出现脱节

2018年1月1日开始执行的新金融工具准则对金融资产进行了系统分类,将其划分为:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产,分别对应为“债权投资”等科目以及“其他债权投资”和“交易性金融资产”科目。为了兜底,将“指定以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资”确认为“其他权益工具投资”科目。这些修订实际上已经剔除或替换了“可供出售金融资产”科目,与长期股权投资准则产生了一定冲突,如股权投资核算方法的转换等。因此,长期股权投资准则个别字句表述需要调整或修改,以与新金融工具准则保持一致,否则两个具体准则之间无法有效衔接。

(二)部分条款处理不够严谨,应用指南部分内容讲解不够明晰

如长期股权投资准则的核心条款之一——追加投资和减少投资(如第14条和第15条),没有区分“核算方法未转换与核算方法转换”两大类情况下不同的会计处理,转换日的会计处理并不准确,也没有明确界定核算方法转换时是否要进行追溯调整;涉及权益法转换时,遗漏针对初始投资成本的调整相关规定;针对转换中出现的差额或其他综合收益等终止确认的结转等会计处理也不够严谨。应用指南案例不够清晰,使得会计实务工作和理论教学均存在一定困惑,如转换日会计处理案例不够严谨;个别文句表述存在歧义或不够严谨,如核算方法的转换,应是“股权投资核算方法的转换”,而不是“长期股权投资核算方法的转换”。因为从会计科目角度看股权投资包括长期股权投资、交易性金融资产、其他权益工具投资等。

(三)对一些突出问题未明确规范

现阶段我国企业间以相互参股形式表现出的交叉持股现象越来越多,这对于防止恶意收购、提高协同效应、降低成本、优化公司治理结构,都有一定的积极意义,但也使得企业间的股权投资行为变得错综复杂,容易产生不正当的利益输送,如何核算和规范急需解决。同样,上市公司利用关联方关系粉饰会计报表情况也频繁发生。针对这些特殊行为,准则应明确规范和指导。

二、案例分析——以追加投资和减少投资为例

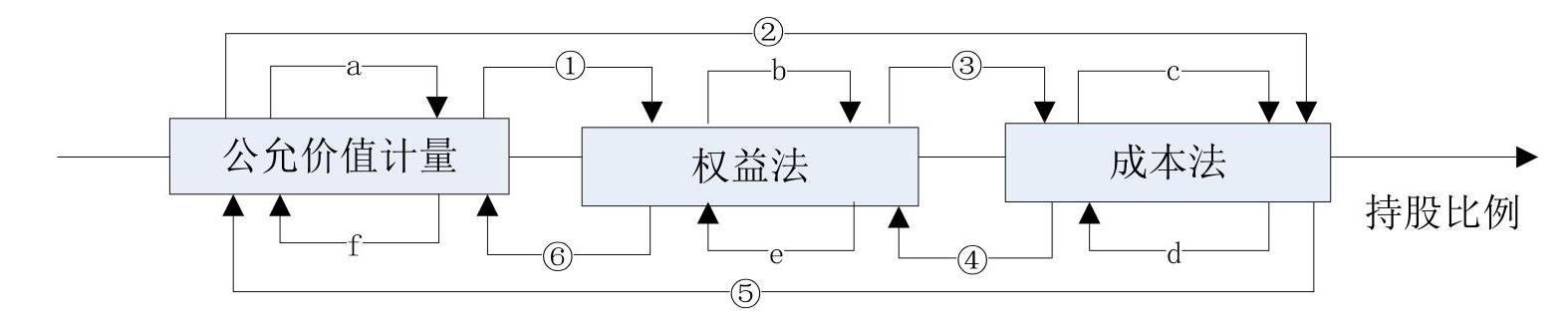

下面主要以长期股权投资准则第14条和第15条——关于追加投资和减少投资的疑难问题进行剖析。从图1可以看出,根据持股比例从少到多,股权投资依次有公允价值计量、权益法和成本法三种核算方法。持股比例变更可以分为追加投资和减少投资两大类,尽管从图1中①~⑥情形看核算方法需要转换,但从a、b、c、d、e、f情形看并不涉及核算方法的转换问题。现行准则关于几种核算方法的转换规定并无规律可循,实务工作者只是简单、被动地进行会计处理,却不明白转换的基本原理,影响了企业会计准则的执行效果。

(一)长期股权投资追加投资和减少投资的原理

笔者根据财务会计理论,通过系统梳理长期股权投资准则及其指南归纳出以下几个基本原理。

1.从计量属性和公允性角度看,三种核算方法之间的关系可以表现为“公允价值计量>权益法>成本法(此处指非同一控制下的成本法,下同)”,即在会计核算上前者依次比后者更公允。这种关系的原理在于:公允价值计量模式下,股权投资账面价值随着交易价格变动(如股价)而变动;权益法下,股权投资账面价值仅随被投资单位的净资产变动而调整;而成本法下,股权投资账面价值一直保持不变,除非收回投资或追加投资。据此,增加投资导致核算方法发生转换时,无需追溯调整;相反,减少投资导致核算方法发生变化时,需要追溯且是部分追溯,即剩余股权比例下的一种追溯。因此,在追加投资核算方法转换时,不宜确认差额,如公允价值计量转换为权益法、公允价值计量转换为成本法、权益法转换为成本法(分别为图1和表1中的①、②、③情形);相反,在减少投资导致核算方法转换时,需要部分追溯调整,这是因为此时三种核算方法之间的关系可以表现为“成本法<权益法<公允价值计量”,即在会计核算上后者依次比前者更公允,具体可见图1和表1中的④、⑤、⑥情形所示。

2.转换日均应首先进一步确认当日股权投资的真实账面价值,如采用公允价值计量模式的,确认当日的公允价值;然后,确认和计量相关的转换业务;最后,终止确认其他业务,包括重分类其他综合收益、初始成本调整等。

3.当追加投资或减少投资不涉及核算方法转换时,仍按照初始计量和后续计量相应调整长期股权投资的账面价值,具体如图1和表1中的a、b、c(增资)和d、e、f(减资)情形。其中:假定低于20%的股权投资比例采用公允价值计量;投资比例在“20%≤X≤50%”范围内时采用权益法核算;超过50%时采用成本法核算。

(二)追加投资涉及核算方法转换的典型案例分析及处理

案例1(参考2018年注会教材《会计》第七章):甲公司于2018年2月取得乙公司10%的股权,对乙公司不具有控制、共同控制和重大影响,甲公司将其分类为以公允价值计量且其变动计入其他综合收益的权益性金融资产。投资成本为900万元,取得时乙公司可辨认净资产公允价值为8400万元(假定公允价值与账面价值相等)。2019年3月1日,甲公司又以1800万元取得乙公司12%的股权,当日乙公司可辨认净资产的公允价值为12000万元。取得该部分股权后,按照章程规定,甲公司能够对其实施重大影响,采用权益法核算。假定甲公司在取得乙公司10%的股权后,双方未发生任何交易,乙公司通过生产经营活动实现净利润900万元,未分红。2019年3月1日,甲公司对乙公司原10%股权投资的公允价值为1300万元,原计入其他综合收益的累计公允价值变动收益为120万元。

显然,上述属于追加投资下的核算方法转换问题,属于图1和表1中的①情形,从公允性视角看,在股权投资中公允价值计量优于权益法,无需进行追溯调整。在转换日,先后调整原股权投资的账面价值、确认核算方法的转换和其他业务。具体会计处理如下(单位:万元,下同):

1.在转换日按照公允价值调整原股权投资账面价值。

借:其他权益工具投资——公允价值变动 280

贷:其他综合收益 280

确认此笔业务的原因在于:转换日原10%股权的公允价值为1300万元,原股权投资账面价值为1020万元,含“原投资成本900万元”加上“原确认的其他综合收益120万元”,因此需补计280万元(1300-900-120)的其他权益工具投资和其他综合收益。

2.在转换日确认核算方法的转换业务,即将“其他权益工具投资”调整为“长期股权投资”。

借:长期股权投资——投资成本 3100

贷:银行存款 1800

其他权益工具投资 1300

因为原采用的是公允价值计量,在转换为权益法时直接将此公允价值确认为权益法下股权投资的账面价值,会计分录中不会出现因转换而确认的投资收益。这也是因为“公允价值计量>权益法”的原理所在。

3.确认其他业务。

在结转其他综合收益时,

借:其他综合收益(120+280) 400

贷:投资收益 400

或根据收益的可归属期,

借:其他综合收益(120+280) 400

贷:盈余公积(假定提取盈余公积的比例为10%) 40

利润分配——未分配利润等 360

转换为权益法核算时,由于初始投资成本为3100万元,而投资比例为22%下乙公司可辨认净资产的公允价值的份额为2640万元(12000×22%),不需要对长期股权投资成本进行调整。

以上会计处理,与长期股权投资应用指南中的案例有一定区别,即不确认转换日的损益,以及在结转其他综合收益时区分了收益的归属期。如此处理,显得更加清晰、准确。

(三)减少投资涉及核算方法转换的典型案例分析及处理

案例2(参考2018年注会教材《会计》第七章):2017年1月1日,甲公司支付600万取得乙公司100%的股权,投资时乙公司可辨认净资产的公允价值为500万元,商誉100万元。2017年1月1日至2018年12月31日,乙公司的净资产增加了75万元,其中按购买日公允价值计算实现的净利润为50万元,持有的债务工具投资以公允价值计量且其变动计入其他综合收益的金融资产的公允价值增加了25万元。2019年1月10日,甲公司转让乙公司60%的股权,收取现金480万元存入银行,转让后甲公司对乙公司的持股比例为40%,能对其实施重大影响。当日,乙公司剩余40%股权的公允价值为320万元。假定双方提取盈余公积的比例都为10%、乙公司未分配股利,不考虑其他因素。

显然,上述属于减少投资下的核算方法转换问题,属于图1和表1中的④情形,从公允性视角看,在股权投资中成本法弱于权益法,需要进行追溯调整。在转换日,确认核算方法的转换和其他业务。具体会计处理如下:

1.在转换日确认核算方法的转换业务,即确认部分股权出售收益。

出售部分股权时,会计分录中一般会出现因之而导致的投资损益,因为成本法下不确认被投资单位净资产变动的影响,也不确认公允价值变动的影响,这也是因为“成本法<权益法”的原理所在。

借:银行存款 480

贷:长期股权投资(600×60%) 360

投资收益 120

其中,确认的投资收益120万元是“处置部分股权收取的对价”与“原成本法确认的股权账面价值(相应股权比例)”之间的差额,属于转换时产生的损益。

2.确认其他业务。这里需要区别时点追溯与时段追溯。

时点追溯——针对初始投资成本的调整(按剩余比例):由于“600万元×40%>500万元×40%”,无需调整初始投资成本。时段的追溯——针对权益法下剩余比例对方权益变动的追溯:

在部分追溯“其他综合收益”时,

借:长期股权投资——其他综合收益(25×40%) 10

贷:其他综合收益 10

在部分追溯净利润变动时,

借:长期股权投资——损益调整(50×40%) 20

贷:盈余公积(50×40%×10%) 2

利润分配——未分配利润 18

同样,以上会计处理与长期股权投资应用指南中的案例有一定区别,即明确提出了在部分追溯时需要区别时点追溯和时段追溯,增加了针对初始投资成本的追溯调整(时点追溯)的表述,调整了针对剩余股权比例下改为权益法的会计核算。如此处理的思路更清晰、内容更完整、核算更准确。

通过以上两个案例,结合准则应用指南,笔者归纳了股权投资核算方法转换时需明确和调整的主要内容,如表2所示。

三、建议

综上所述,通过对有关股权投资核算方法转换(增加或减少投资)的疑难问题进行深入、细致的剖析,笔者提出如下建议:

一是尽快修订长期股权投资准则,调整和更新其中与金融工具准则不一致的条款。如直接将“可供出售金融资产”科目,更新为“其他权益工具投资”等,并系统完善准则应用指南案例中的相关内容。

二是修改完善部分条款,使其更加清晰。(1)具体准则方面,调整追加投资和减少投资相关条款,尤其是股权投资核算方法转换的相关条款(第14条和15条):划分未转换和转换两大类别的会计处理规定;明确界定转换日的会计处理;明确核算方法转换时是否追溯调整;涉及权益法转换时,补充针对初始投资成本应调整的内容;核算方法转换时,针对差额和其他综合收益等的结转问题,调整相关内容表述。(2)系统修订、完善应用指南案例,如转换日会计处理相关案例;修改个别字句表述,如建议将“长期股权投资核算方法的转换”,修改为“股权投资核算方法的转换”,因为转换的具体内容涵盖了公允价值计量下的股权投资,并不仅仅是长期股权投资后续计量方法的转换。

三是增加相关条款,规范和指导现阶段股权投资中的突出问题。如针对控制、共同控制或重大影响,以及不具有控制、共同控制和重大影响等情形之间的交叉持股行为,从多种角度予以划分和规范。(1)从股权投资核算方法角度看,交叉持股至少可以分为:公允价值计量,公允价值计量;权益法,权益法;成本法,成本法;公允价值计量,权益法;公允价值计量,成本法;权益法,成本法等几种类型。例如甲公司持有乙公司10%的股份,同时乙公司持有甲公司15%的股份,双方均采用公允价值计量,构成“公允价值计量,公允价值计量”类型,对此类型建议在长期股权投资准则中予以规范,其虽不属于长期股权投资核算范畴,但属于股权投资范畴,如果列入金融工具准则显得不够完整和系统。(2)根据交叉持股结构角度看,相互持股的形态至少可以划分为单一型、环状型、网状型、放射型等多种形状。其中,单一型指两家企业之间相互持股;环状型指多家企业之间依次相互持股,形成圆环状封闭式的交叉持股关系;网状型指多家企业之间双方彼此持股,形成网状的交叉持股关系;放射型指多家企业都以某一家企业为中心,中心企业与其他企业彼此持股,但其他企业之间彼此不形成交叉持股关系。以上交叉持股核算方法和结构形态,也与关联方关系紧密相联,建议在修订准则时一并考虑。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第11期 > 财务与会计2019年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第11期 > 财务与会计2019年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号