实务中,由于财务人员对跨境电商企业来料加工免税业务不熟悉,填写增值税申报表不规范,经常出现账实不符,无法更好地降低企业的税负,进而影响了企业发展。有鉴于此,本文拟对跨境电商来料加工业务的免税申报和账务处理作详细论述,以期对相关财务人员有所帮助。

一、来料加工业务及相关免税规定

来料加工是指生产外销产品的主要材料为进口料件,由境外企业提供,海关对进口材料全额免税,国内经营企业不需要付汇进口,只按照境外企业的要求进行加工或者装配收取加工费,制成品由企业销售境外。国内生产企业对材料、成品均无所有权和支配权。由于出口企业跨境电商大多是贸易型公司,通常不具备生产能力,可以委托其他生产企业代为加工,也可以直接由具有生产能力的跨境企业提供加工业务。

税法对来料加工业务有如下规定:(1)出口企业对来料加工贸易方式进口的原材料、辅料,海关免征(保税)进口环节的增值税和消费税。出口企业以来料加工贸易方式出口货物并办理海关核销手续后,税务机关依申请为其办理来料加工出口货物免税核销手续。(2)从事来料加工委托业务的出口企业,取得加工企业开具的加工费的普通发票后。在发票开具之日起至进口增值税申报期内,向税务机关申请开具来料加工免税证明。特别需要注意办理的期限是:出口企业应当在海关办结核销手续的次年5月15日前,办理来料加工出口货物免税核销手续等。

二、来料加工 “免税” 核销的网上申报

海关充分发挥互联网的便利互通优势,将企业进出口数据集中存放在海关电子口岸系统的公共数据库中,供税务局征税部门、企业及海关授权使用。下面以浙江省税务局的在线网络申报和某企业的来料加工为例,具体论述该加工贸易中进出口报关单数据的管理、来料加工免税电子数据的申报。

1.来料加工手册的办理及进出口报关单证的审核

来料加工贸易手册是中国海关用来监管出口企业进口和出口是否协调,即进口多少原料,计划规定能生产的出口数量的依据。进口的料件用于加工成成品出口后不用交税,若手册扣除合理的损耗后仍有余料,则在规定的期限内需办理补税手续。如果手册核销和补税都不及时会面临罚款。

(1)来料加工手册的办理。假设某来料跨境企业(NK外贸公司),于2017年7月15日通过浙江XX口岸进口面料。NK外贸公司与ABC工厂签署来料加工业务合同,并通过商务局网站批准来料加工手册的申请。根据外贸公司提供填写《加工贸易业务(合同)批准申请表》和《加工料件申请备案清单》《出口制成品对应进口料件消耗清单》向海关申请合同备案。海关进行合同审批的同时,企业必须在中国银行缴纳来料加工保证金台账,海关则向企业发放来料加工手册。

(2)来料加工手册管理过程注意事项。来料加工手册电子手册号项下分别有四个品名(如表1所示)的料件,海关和税务局会根据单耗来计算加工企业能够生产的产品,即根据四种辅料生产化纤梭织女士休闲装(6211439090)9753件,出口到韩国。海关将在手册中登记出口数量并盖有验讫章。进出口数量、产品品名、金额三者不仅要与来料加工手册、进出口报关单上一致,更要与实物保持一致。

进口料件后由加工企业ABC负责加工,并开具增值税普通发票。NK公司收到普通发票后支付加工费用,进入浙江省“互联网+便捷退税”网络申报平台在线提交来料加工免税证明电子数据。需要注意的是一般在办理手册之日起6个月内手册核销结束(先海关核销,后税务核销)。

2.来料加工网上免税核销申报平台的操作流程

以浙江省“互联网+便捷退税”网络操作平台为例,财务人员对来料加工免税证明申请的具体操作过程如下:

(1)出口企业NK公司来料加工申报系统的数据录入操作。进入申报系统的“基础数据采集——单证申报录入——来料加工贸易管理——来料加工免税证明申请表”模块,点击“增加”功能键录入有关数据。录入的信息有加工企业的税号、加工企业名称、加工费用、出口数量、出口金额等栏目。录入完毕,点击“保存”功能键保存数据。然后点击“设置标志”功能键,将要申报的数据设置申报标志,没有设置标志会影响打印效果。如本例中只有出口服装9753件1条记录就要审核并打印当前1条的记录,如果免税的出口产品有2条以上不同商品品名的记录就要审核当前所有的记录,这样才能将所有的记录打印完整。

(2)打印单证申报表。进入申报系统的“单证申报向导——打印单证申报报表”,录入打印所属期,选中“来料加工免税证明申请表”后点击打印,打印后由经办人、企业负责人签章确认并加盖企业公章。NK公司带免税证明申请表、进口报关单原件及复印件、加工企业ABC公司开具的加工费的普通发票原件及复印件到公司所属的税务局办理来料加工免税。主管税务局审核批准后,加工企业ABC财务拿着这份资料的第一联到当地税务局办理免税备案。

(3)生成正式申报电子数据。NK公司需比对“来料加工免税证明申请表”无误后,进入申报系统的“单证申报向导——生成单证申报数据”,生成正式电子数据,将生成的电子申报数据(如表1中的四条记录)连同纸质资料向主管税务机关进行申报,由税务机关负责审核。

(4)出口企业在国税系统录入相关数据后,报送税务局进行来料加工出口货物免税及核销手续。NK公司货物全部出口后,手册需要在海关进行核销,持海关签发的核销结案通知书、来料加工货物免税证明申请核销表和相关的进出口报关单、加工费等单据在规定的期限内到国税局核销。网上提交相关电子数据后,生成来料加工货物免税核销手续。至此,来料加工免税手续全部完成。

三、跨境企业来料加工业务相关账务处理

在税务局“互联网+便捷退税”网络操作平台完成来料加工免税证明开立和核销的同时,还要按照税务要求做好账务处理。不具有加工能力的跨境企业直接将免税证明交给加工企业,由该加工企业直接享受免税政策;而具有加工企业的跨境电商企业能否直接免税取决于期末留抵税额与免抵退税额数值的比较,因此要重视填写增值税申报表的填写,根据最终数值的大小来决定最终是免税还是退税。

1.NK公司为不具有加工能力的跨境电商企业,直接委托ABC工厂完成加工

(1)根据进口报关单,对进口料件进行账务处理。由于国外的4种原材料在所有权上不属于NK公司而属于韩国客户,所以NK公司不要付汇。但是针对进口的料件海关要对企业进行核查,企业需要注意保税料件账册的管理(包括财务账和仓库账)、库房的管理(料件要单独存放管理)、生产工艺过程中损耗的管理。因此,公司需要做一个表外的库存账。

借:外商来料纽扣 16千克

外商来料长丝机织物 537米

外商来料化纤带松紧带纱线 12千克

外商来料化纤机制花边 23千克

加工工厂提货后,NK公司直接在库存账上填写:

借:拨出来料——ABC纽扣 16千克

拨出来料——ABC长丝机织物 537米

拨出来料——ABC化纤带松紧带纱线 12千克

拨出来料——ABC化纤机制花边 23千克

贷:外商来料纽扣 16千克

外商来料长丝机织物 537米

外商来料化纤带松紧带纱线 12千克

外商来料化纤机制花边 23千克

上面的分录也可以不写,因为在实际工作中,原材料到港口后受托工厂可能会立刻提走。

(2)加工企业ABC加工好产品后开具增值税普通发票69983.53元给NK公司,由NK公司负责办理免税证明给加工企业ABC,同时NK公司根据增值税普通发票记账。

借:其他业务支出 69983.53

贷:应付账款——ABC工厂 69983.53

在库存账表外记账如下:

借:代管物资——女衬衣 9753件

贷:拨出来料——ABC纽扣 16千克

拨出来料——ABC长丝机织物 537米

拨出来料——ABC化纤带松紧带纱线 12千克

拨出来料——ABC化纤机制花边 23千克

(3)NK公司货物出口开具外销发票并确认收入实现。服装9753件报关后出口到韩国,确认加工收入费FOB价$22567,根据公司开具给客户的外销发票做好相应的账务处理。例如,加工费按当月第一个工作日美元对人民币的中间汇率6.2525计算(单位:元,下同):

借:应收账款——韩国客户 141100.17

贷:其他业务收入 141100.17

2.NK公司为具有加工能力的生产型加工跨境电商企业

NK公司既有内销、外销,还有加工贸易,假定该企业2017年7月取得来料加工收入为FOB价$22567,一般贸易单证齐全的出口收入为$172593.36,内销收入为100000元,上期留抵税额32000元,当期取得增值税发票的水电费共计18258元,当期购入内销用原材料取得增值税专用发票注明的税额为12000元。该产品增值税税率17%,退税率为15%。

(1)计算本期的来料加工业务(服装9753件)并做账务处理。

借:应收账款——韩国客户 141100.17

贷:主营业务收入——来料加工 141100.17

(2)计算本期的一般出口贸易业务(收入为$172593.36,中间汇率为6.2525)。

借:应收账款——**客户 1079140

贷:主营业务收入——一般贸易 1079140

(3)计算本期的内销贸易业务(收入为100000元)。

借:应收账款——**客户 117000

贷:主营业务收入——内销收入 100000

应交税费——应交增值税(销项税额) 17000

(4)计算本期购进的内销用原材料(增值税专用发票注明的税额为12000元)账务处理。

借:原材料 70588.24

应交税费——应交增值税(销项税额) 12000

贷:银行存款 82588.24

(5)取得水电费发票账务处理。

借:制造费用 15605.13

应交税金——应交增值税进(项税额) 2652.87

贷:银行存款 18258

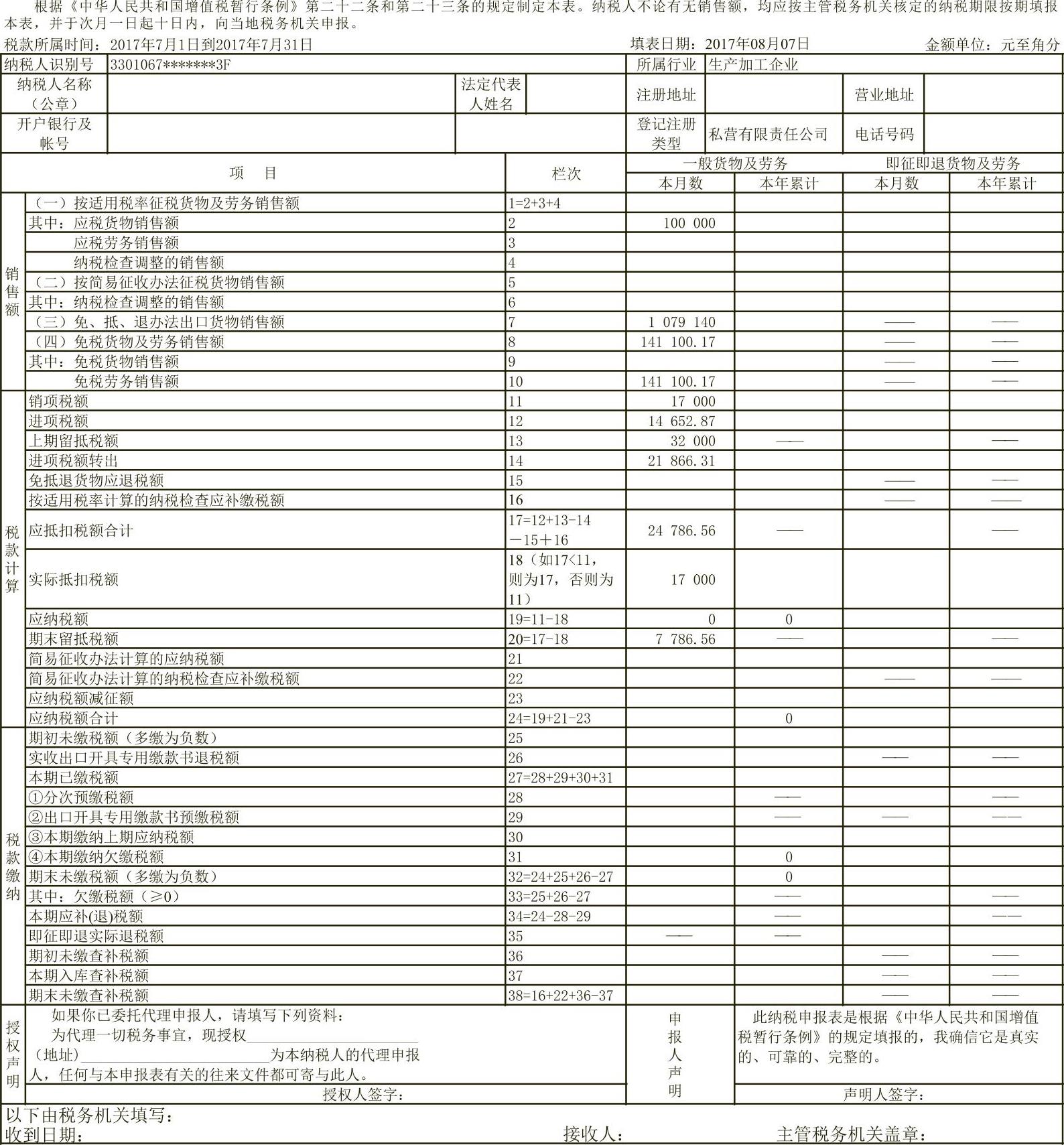

(6)计算本期的来料加工业务所耗用的国内货物所支付的进项税额转出数。通常签订来料加工合同的工厂业务呈现出多样性,税法明确规定企业在国内采购的辅助材料、水电费、修理用配件、运输等费用若用于来料加工不可以抵扣,需进行进项税转出。对于来料加工业务耗用的水电费的进项税额,无法准确划分则按来料加工业务和内销业务各自收入比例分摊确认,即2652.87×141100.17/(141100.17+100000+1079140)=283.53(元)。

借:主营业务成本 283.53

贷:应交税金——应交增值税(进项税额转出) 283.53

需要注意的是对于任何一种业务类型,水电的消耗是必不可少的,加工企业为了要多抵扣水电,可能会将原本归属于来料加工的水电费全部纳入内销核算予以抵扣,因此从水电费去稽查来料加工中辅料是否未按规定做进项税转出也是税务稽查的一个突破口。

(7)一般出口贸易的进项税额转出,即1079140×(17%-15%)=21582.80(元)。

借:主营业务成本 21582.80

贷:应交税金——应交增值税(进项税额转出) 21582.80

(8)计算本期来料加工业务的应退税额和免抵税额。应纳税额=销项税额-(上期留抵税额+当期进项-进项转出)=17000-(32000+12000+2652.87-283.53-21582.80)=-7786.54(元),即期末的留抵税额=7786.54(元);免抵退税额=一般贸易出口销售额×汇率×退税率=172593.36×6.2525×15%=161871(元)。由于期末留抵税额小于免抵退税额,所以:应退税额=期末留抵税额=7786.54(元),免抵税额=免抵退税额-应退税额=161871-7786.54=154084.46(元)。

借:其他应收款——出口退税 7786.54

应交税金——应交增值税(出口抵减内销应纳税额)

154084.46

贷:应交税金——应交增值税(出口退税) 161871

相应的增值税纳税申报表详见表2。

(9)NK公司收到退税款的账务处理如下:

借:银行存款 7786.54

贷:其他应收款——出口退税 7786.54

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第06期 > 财务与会计2019年第06期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第06期 > 财务与会计2019年第06期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号