跨国并购是对外投资的最主要途径之一。浙江水晶光电科技股份有限公司(下称水晶光电)是一家制造业企业,每年生产经营规模虽然不到5亿美元,但是在细分市场——薄膜光学元器件业务上保持全球领先的市场份额。本文通过水晶光电投资日本光驰株式会社(OPTORUN Co.,Ltd.,下称日本光驰)的案例,解读我中小型企业如何参与国际市场投资和并购,以期在超常规发展的机遇问题上得到一些启发。

一、相关背景

(一)水晶光电的基本情况(投资方)

水晶光电创建于2002年,总部位于浙江省台州市,2006年改制为股份有限公司,2008年在深圳证券交易所中小板挂牌上市交易,证券代码002273。截至目前,水晶光电注册资本8.63亿元,总资产53亿元,净资产37亿元,市值近100亿元,共有11家全资及控股子公司和8家参股公司。

水晶光电现已经成为全球领先的光学滤光片生产企业,在红外截止滤光片等领域具有较强的竞争优势,薄膜光学业务是该公司的主要生产经营业务。此外,新型显示业务是该公司未来的主要发展方向和经济增长点,LED业务和反光材料业务是重要辅助和支持产业。该公司正在从传统的以制造能力为核心竞争力的OEM公司转变为以技术能力为核心竞争力的ODM公司。

(二)日本光驰基本情况(被投资公司)

日本光驰成立于1999年,总部位于日本埼玉县。公司名下有4个关联公司,分别是光驰科技(上海)有限公司、光驰科技(上海)商贸有限公司、光驰科技(台湾)股份有限公司、Optorun USA,Inc。2017年日本光驰在日本东京证券交易所上市,股票代码为6235。

日本光驰主要从事光学薄膜成膜装置、关联设备及使用光学薄膜成膜的各种零部件的制造、销售及进出口业务,是行业领先的专业设备厂家,在光学镀膜设备等产品的市场占有率居全球前列。公司目前主要分为三大业务板块,分别为镀膜设备的开发设计制造、上海工厂的零部件加工事业和镀膜材料的开发。

(三)投资过程

从与日本光驰的第一次接触,到成为日本光驰的第一大股东,水晶光电的投资过程经历了三个阶段:

1.第一次股权转让:2014年11月12日,水晶光电与日本光驰的40位股东签署《股份转让合同》,以93万日元/股(约为人民币49634.1元/股)的价格现金受让40位股东合计持有的日本光驰股份2420股,交易金额为2250600000日元(约合人民币120114522元)。交易完成后,水晶光电成为日本光驰第一大股东,占日本光驰股权比例为20.4%,获得一个董事席位。

2017年3月18日经日本光驰董事会批准,决定将1股扩为1000股;2017年10月13日经日本光驰董事会再次批准,决定将1股再扩为3股。扩股后,水晶光电持有日本光驰7260000股,水晶光电持股成本为310日元/股(约为人民币16.54元/股)。

2.日本光驰IPO及第二次增持:在IPO前,日本光驰可发行股份总数177432000股;已发行股份总数44358000股,其中有8730000股库藏股。本次发行时,计划将库藏股中的部分用于本次IPO,剩余部分用于股权激励;同时部分老股东在本次IPO时转让部分老股。2017年12月19日,日本光驰正式在东京证券交易所向社会首次公开发行股票。经与主要投资者沟通后,确定了发行价格为1460日元/股(约为人民币85.17元/股)。其中发行新股4200000股,原有股东转让3000000股;同时因投资者参与认购的热情高涨,从库藏股中划出1080000股用于超额配售,剩余3450000股库藏股用于员工股权激励。

在这次IPO过程中,水晶光电为了确保大股东地位,强化两家公司之间的战略合作,提升公司竞争力,同时也考虑到日本光驰的投资价值,未转让原有股份,且作为基石投资人认购了日本光驰首次公开发行的普通股936000股,认购金额1366560000日元(约合人民币7972.24万元)。交易完成后,水晶光电仍为日本光驰第一大股东,占日本光驰股权比例为18.48%,仍保有一个董事席位。

3.减持:根据作为基石投资人的承诺,水晶光电在日本光驰IPO并上市交易半年后,所持有的日本光驰股票可以上市流通。为提高资产流动性及使用效率,2018年5月21日至2018年6月14日期间,水晶光电累计减持日本光驰901000股普通股股份,占日本光驰总股本的2.03%,累计成交金额为332146.68万日元(约合人民币19305.03万元),减持均价为3686.42日元/股。减持后水晶光电仍然持有日本光驰7295000股股份,占光驰总股本的16.45%,并仍然拥有一个董事会席位。

二、投资方案分析

(一)投资架构设计

水晶光电对日本光驰的投资选择了公司直接投资的模式,没有设置境外中间体。主要原因是水晶光电从创业之初产品就进入日本市场,在佳能、尼康、索尼等日本主要相机生产企业占据了一定的市场份额,以水晶光电名义投资日本光驰,有利于进一步提升水晶光电在日本的品牌知名度和美誉度,同时也有利于加强水晶光电与日本光电企业的交流和联系。

对于日本光驰来说,基于水晶光电在薄膜光学领域的领先优势和知名度,以及水晶光电在消费电子企业中形成的品牌优势,更愿意接受水晶光电作为其主要股东,以帮助其获取消费电子企业的青睐和认可。

从税务筹划的角度考虑,可以找到更好的投资架构,如“中国——英国——日本”等,以实现降低税务负担的目的。但是考虑到水晶光电对日本光驰的投资只是单纯的产业投资行为,且在日本光驰IPO的过程中,复杂的投资架构设计也可能给日本光驰的上市进程带来不必要的困扰,故采用了直接投资的模式。

(二)尽职调查情况

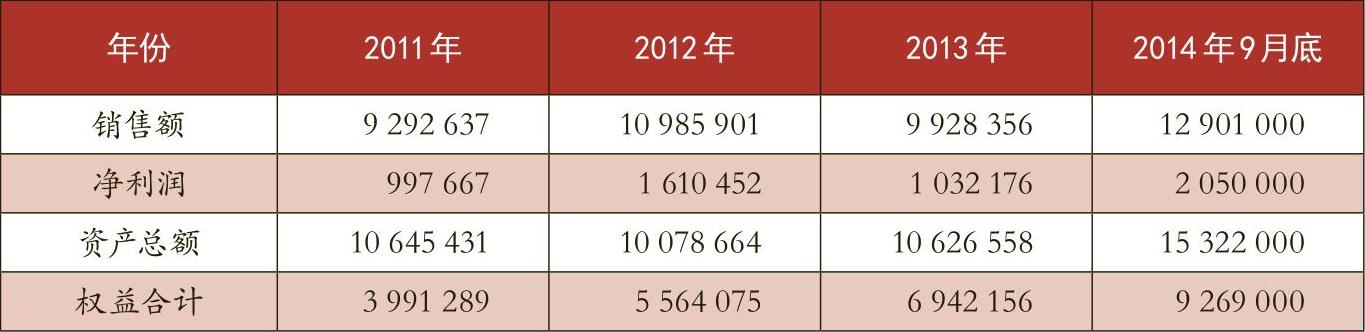

水晶光电投资日本光驰聘请的专业券商为日本大和证券及其在华分支机构——大和日华(上海)企业咨询有限公司;其他中介机构包括天健会计师事务所和锦天城律师事务所。上述中介机构及公司管理团队对日本光驰及其合并报表范围内上海、台湾等地的分(子)公司进行了全面彻底的尽职调查,并对日本光驰及其分(子)公司2011~2014年9月的经营情况(表1)进行了审计,出具了《财务审慎性调查报告》《法务尽职调查报告》和《估值报告》(表2)。

(三)第一次投资支付

根据尽职调查的综合判断,并结合行业分析,经交易多方协商,最终确定水晶光电受让日本光驰股权的每股交易价格为93万日元,日本光驰总价值为110.4亿日元,按照合同签署日的前一日汇率计算,折合人民币5.85亿元人民币。此次股权转让价格基于日本光驰2014年9月份的净资产5.21亿元人民币,增值率为12.28%。

在签署《股份转让合同》之后,交易各方积极努力,尽快取得了中国和日本相关监管机构的核准或备案。水晶光电于2014年12月16日通过银行一次性支付了上述款项,按支付时的汇率实际支付股权价款人民币117231503.40元。2014年12月19日各方已按照交易各方最终达成的交易协议完成交割。

(四)IPO投资款的支付

2017年11月22日,水晶光电第四届董事会第三十二次会议审议通过了《关于认购日本光驰首次公开发行股份暨关联交易的议案》,拟以不超过187200万日元的自有资金认购日本光驰首次公开发行(IPO)的普通股,拟认购股数不超过936000股,认购价格不超过2000日元/股。日本光驰IPO发行价格最终确定为1460日元/股,水晶光电优先认购936000股普通股,认购金额为136656万日元。水晶光电于2017年12月23日通过银行汇款完成缴款136656万日元,按当日汇率约合人民币7972.24万元。

通过以上两次投资,水晶光电总计持有日本光驰股票8196000股,占日本光驰股权比例为18.48%,持股成本为3617160000日元,折合441.33日元/股(约合人民币24.38元/股),为日本光驰第一大股东。按照会计准则要求,公司仍将采用权益法进行相应会计核算处理。

三、投资效果分析

水晶光电投资日本光驰并成为日本光驰的第一大股东之后,通过双方的产业协同和市场整合,两家公司的经营业绩得以提升,行业地位得到巩固,充分实现了两家公司优势互补来构建协同效应的目的。从投资后的效果来看,两家公司的核心竞争力都得以增强,水晶光电加快了结构调整步伐,提升了国际化经营水平与产业链竞争力,日本光驰也通过经营提升和成功上市,构建了更好的竞争态势。

(一)水晶光电的经营效果

如表3所示,自2014年以来,水晶光电的销售收入、净利润、资产规模和净资产规模都有了快速的增长。更重要的是,通过与设备厂家日本光驰的紧密合作,水晶光电在营业收入快速增长的情况下,薄膜光学产品在营业收入的比重持续提升,说明水晶光电在薄膜光学领域的竞争优势得到强化;同时水晶光电的自营出口在销售收入中的比重也得到了快速提升,说明通过对日本光驰的投资,水晶光电能够更好地把握全球高端消费电子的行业趋势,其产品得到了全球高端消费电子企业的更多认可,这也是水晶光电拥有持续竞争能力的重要源泉(表4)。

(二)日本光驰的经营效果

2014年水晶光电成为日本光驰的第一大股东之后,根据市场需求,帮助日本光驰持续进行战略与产业结构调整,加大研发投入,尤其在产线自动化、设备自动化方面进行了许多研发,促进了日本光驰从传统真空设备镀膜机制造商向光电行业前沿镀膜及综合设备制造商转变。通过产业与市场结构调整,日本光驰开拓了新产品、新客户和新空间。同时借助水晶光电在消费类电子行业的良好口碑,日本光驰已经进入全球主流市场供应链体系。

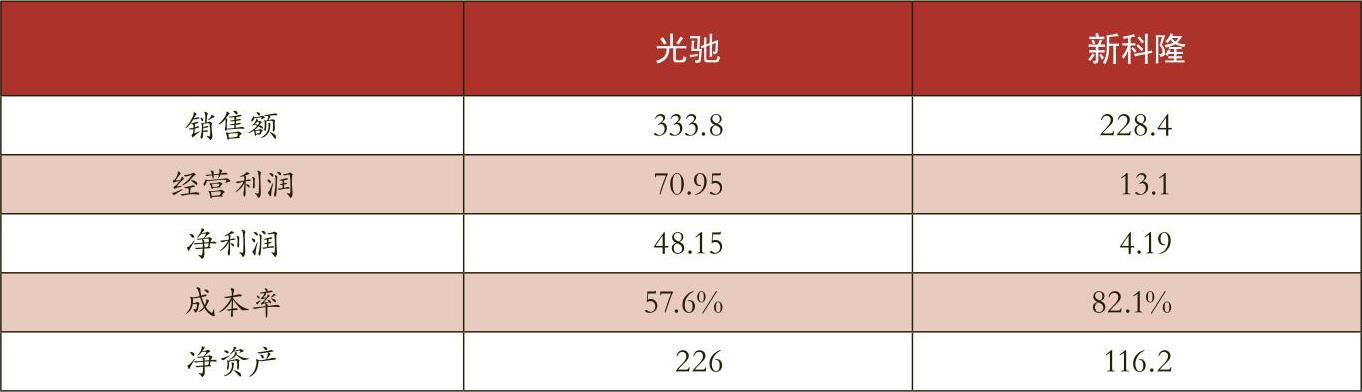

日本光驰之前最大的竞争对手为日本新柯隆。在水晶光电投资日本光驰之后,日本光驰取得了长足的发展,对比两家公司2017年度运营数据(表5)可知,相对竞争对手,日本光驰的盈利能力更强。目前日本光驰正在努力提升销售收入和市场份额,力争尽早成为销售1000亿日元的世界级研究开发型企业。

四、投资后的思考

相比于大型央企在海外的并购行为以及险资或某些知名民企在海外的大手笔投资,水晶光电对日本光驰的投资无论是从规模、影响力还是技术难度上都微不足道,但是考虑到正是成百上千经营规模与水晶光电相差无几的企业构成了中国民营经济的主体,所以水晶光电投资日本光驰的案例,或许可以为类似的企业开展国际投资,利用国际资本市场优化资源配置提供借鉴和参考。

(一)成本是决定投资安全的最关键因素

投资有风险,最大的风险不在于被投资标的的经营情况,而来自投资的成本。换句话说,“一笔投资”和“该笔投资的标的”并不是一回事。即使一个企业连续亏损,只要投资成本足够低,意味着安全垫足够厚;反过来,即使一个企业连续多年盈利,决定投资是否盈利的仍然是投资成本。

水晶光电在投资日本光驰的时候,很好地坚持了控制投资成本以降低风险的原则。第一次投资水晶光电受让日本光驰股权时确认的日本光驰总价值为110.4亿日元,低于中介机构采用不同估值方法提供的估值,相对于2014年业绩来说,市盈率仅为7.58倍。

(二)投后管理是决定投资成功与否的重要因素

水晶光电是一家制造业企业,不是专业投资公司,所以水晶光电投资的首要目的不是获取投资收益,而是与被投资企业形成产业协同效益,共同创造更大的价值,同时分享被投资企业的价值增值。因此,投后管理成为决定投资成功与否的重要因素。

首先在推荐董事人选的问题上,水晶光电非常慎重。因为派出的董事与日本光驰的其他董事和高管团队接触最多,他既要代表投资方的利益,又要决策被投资企业的战略方向,还要引导双方的战略规划和产业布局的协同,所以派出董事的能力、格局和敬业态度在很大程度上决定了日本光驰与水晶光电后续整合的难度。水晶光电先后推荐了时任总经理范崇国和董事长林敏担任日本光驰的董事,每个月都去现场参加日本光驰的董事会,与其他董事交流意见,与管理团队深入沟通,共同规划日本光驰的发展战略和重大经营决策。

其次,水晶光电的管理层,尤其是投资团队也和日本光驰的管理层保持了密切的互动。双方经常共享投资项目线索,多次联合对拟投资项目进行尽职调查,分享各自对项目的评价和判断,并根据双方的不同优势,确定各自的投资策略并提交各自董事会进行审议。

在日本光驰发展的一些重要关头,水晶光电作为日本光驰的大股东,也为日本光驰的董事会和管理团队提供了诸多建设性意见和建议,并为帮助日本光驰实现目标提供了必要的支持和帮助。比如,在日本光驰进行IPO的时候,水晶光电作为中国A股上市公司,为日本光驰提供了规范运作、选择中介机构、选择上市时机和上市地点等建议,并在IPO发行阶段,作为基石投资者,认购了936000股新股,帮助日本光驰成功实现IPO。

(三)法人财产权、所有权与经营权的分离是形成良好整合效应的重要因素

中国企业在产权制度上的模糊观念给企业跨境并购带来了不利影响。通常表现在:股东过度干涉公司的日常经营和决策,使管理层难以行使职权;派出董事在履行职责时只关注派出方股东利益,导致董事会变成股东会,决策效率低下,议而不决;对管理层的经营权边界定义不清,要么过度干预,要么过度授权,导致失控。

水晶光电在投资日本光驰的过程中,之所以能够比较好地解决股东、董事和管理层的权力边界问题,与水晶光电自身的特点分不开。水晶光电在2002年创业的时候,就形成了股东与管理层分离的良好习惯,星星集团作为大股东,通过向董事会派出董事来行使权力;水晶光电的董事会对水晶光电的重大战略和重大事项作出决策;水晶光电的管理层负责日常生产经营和管理决策。水晶光电在投资日本光驰之后,以派出董事的方式行使股东权力;派到日本光驰的董事也站在日本光驰的整体利益的角度来履行职责,作出重大战略和重大事项的决策;水晶光电的管理团队与日本光驰的管理团队在日常交流过程中进行平等交流,而不是以大股东或母公司的身份和姿态说话,是水晶光电能够被接纳为日本光驰的大股东,并形成良好整合效应的重要原因之一。

虽然水晶光电从生产经营规模、市场影响力、企业整体实力上来说,是一家中小型企业,但水晶光电对日本光驰的投资案例,会为许多像水晶光电这样的中小型民营企业“走出去”提供借鉴。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第06期 > 财务与会计2019年第06期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第06期 > 财务与会计2019年第06期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号