摘要:

国际工程承包合同存在主体国际性和多元性、履约方式连续性和渐进性、履约时间长期性等显著特征,历来被认为是高风险事项。笔者结合中国企业在对外承包工程项目中遇到的一些资金实务问题,就如何做好企业境外工程项目资金管理创新进行探索和研究。

一、“一带一路”沿线工程项目的资金管理主体

中国企业进入“一带一路”沿线国家承包工程市场的运作模式主要为两种:一是中国企业在境外工程项目所在地设立法人公司,以法人公司名义直接与业主签订合同并负责实施。二是应东道国法律或业主要求,中国企业作为牵头方与当地机构组建联合体,以联合体名义与业主签订合同,同时中国企业在工程项目所在地注册分支机构,由分支机构负责具体工程项目的实施。与此相对应,“一带一路”沿线工程项目普遍以法人公司或分支机构作为资金管理主体:由中国企业在境外工程项目所在地设立的法人公司开具银行账户,负责资金归集、调配和使用;由中国企业在境外工程项目所在地注册的分支机构开具银行账户,负责资金归集、调配和使用。在汇出资金审批难易程度上,法人公司、分支机构差异较大。

二、“一带一路”沿线工程项目资金管理的挑战因素

(一)合同计价货币呈多样...

国际工程承包合同存在主体国际性和多元性、履约方式连续性和渐进性、履约时间长期性等显著特征,历来被认为是高风险事项。笔者结合中国企业在对外承包工程项目中遇到的一些资金实务问题,就如何做好企业境外工程项目资金管理创新进行探索和研究。

一、“一带一路”沿线工程项目的资金管理主体

中国企业进入“一带一路”沿线国家承包工程市场的运作模式主要为两种:一是中国企业在境外工程项目所在地设立法人公司,以法人公司名义直接与业主签订合同并负责实施。二是应东道国法律或业主要求,中国企业作为牵头方与当地机构组建联合体,以联合体名义与业主签订合同,同时中国企业在工程项目所在地注册分支机构,由分支机构负责具体工程项目的实施。与此相对应,“一带一路”沿线工程项目普遍以法人公司或分支机构作为资金管理主体:由中国企业在境外工程项目所在地设立的法人公司开具银行账户,负责资金归集、调配和使用;由中国企业在境外工程项目所在地注册的分支机构开具银行账户,负责资金归集、调配和使用。在汇出资金审批难易程度上,法人公司、分支机构差异较大。

二、“一带一路”沿线工程项目资金管理的挑战因素

(一)合同计价货币呈多样性

从实践来看,“一带一路”沿线工程项目合同计价货币通常存在以下四种方式:一是以工程项目所在国当地币作为计价和支付货币,例如越南工程以越南盾作为合同计价和支付货币。二是以人民币作为计价和支付货币。三是按照合同子项目组成情况,部分子项目以美元计价和支付,部分子项目以当地币计价和支付。以某个菲律宾工程项目为例,涉及第三国采购的子项目以美元计价和支付,其他子项目以菲律宾当地币比索计价和支付。四是以国际通用货币作为合同计价和支付货币,例如以美元、欧元、英镑等计价和支付。然而,在“一带一路”沿线基础设施建设全项目周期中,现场开支需要使用当地币,对外采购涉及国际通用货币,工程项目结束时的盈余资金往往涉及转换成人民币。因此,上述四种合同计价和支付货币方式均涉及货币兑换,汇率波动都面临汇兑损失或汇兑收益。

(二)人民币汇率波动加大

由于承接“一带一路”沿线工程项目资金回笼周期长,往往难以判断汇率走势,人民币汇率波动直接影响承接“一带一路”沿线工程项目的收益,也影响工程项目资金的管理。

(三)外汇管制趋严

中国企业承接当地工程项目后,受工程项目所在国严格的外汇管制政策约束,通常需要非常严格的审批流程,外汇汇入或汇出都有高额手续费和汇兑损失,且程序繁琐。当然,有些“一带一路”沿线国家没有外汇管制,货币可以自由流通,但由于国家外汇储备少,外汇兑换处于有价无市的状况。

三、“一带一路”沿线工程项目资金管理创新的思路

(一)建立因时制宜的合同计价币种选配机制

1.结合工程项目资金预算支出结构,选择合同计价币种。中国企业进入“一带一路”沿线国家承包工程市场,使用工程项目所在国当地币的资金开支主要包括现场劳务费、辅助材料费、项目措施费、专项费用、现场管理费用及税金,除此之外的资金支出通常涉及人民币支出、国际通用货币支出,例如分包费用、工程设备国际采购支出等。“一带一路”沿线国家普遍实行浮动汇率制,在对外承包工程项目建设较长周期中,货币的汇率会因市场供求变化而发生上涨或下浮。因此,在与业主谈判时,考虑到全项目周期里涉及多币种使用和管理,为规避货币兑换产生汇兑损失,可按照各工程子项目资金支出结构的币种分别报价,按各类工程子项目预计资金支出币种进行结算。当然,如果业主不同意一个工程项目合同出现多币种的计价和支付,中国境外工程承包企业应争取选用相对稳定币种作为合同计价币种,也就是选择强势币种作为合同计价和支付货币,以有效应对汇率波动风险。

2.统一分包合同与主合同的计价币种,分散汇率风险。中国企业进入“一带一路”沿线国家承接工程项目时,通常采用EPC总承包模式,均是以项目管理、工程设计为主,施工、采购一般采用国际分包或本土化。鉴于分包、采购费用占工程项目总成本比重较大,在签订分包、材料采购合同时,应将主合同中涉及的汇率风险的条款转嫁给分包商或材料供应商,即签订与主合同相同的计价币种条款,实现相应的外汇风险转嫁。

(二)运用金融工具进行保值,防范汇率风险

从工程合同签订到实际收付外汇,通常需要较长时间,从项目建设较长周期来看,汇率变化趋势难以预测,中国境外工程承包企业应积极运用金融工具进行保值,可以选择远期外汇等金融工具对冲风险,发挥远期外汇对工程款汇率风险的固定作用。远期外汇交易的特点是,中国境外工程承包企业与银行金融机构在签订远期外汇合同时,已确定外汇买卖金额、价格(远期汇率)和实际交割日期,在交割日双方按合同约定价格收受货币,不受期间汇率变动的影响。因此,在“一带一路”沿线工程项目合同签订之时,中国境外工程承包企业应与银行承做远期外汇锁定汇率,以便规避汇率风险。

(三)构建“全功能型跨境资金池”,创新境外工程项目资金管理

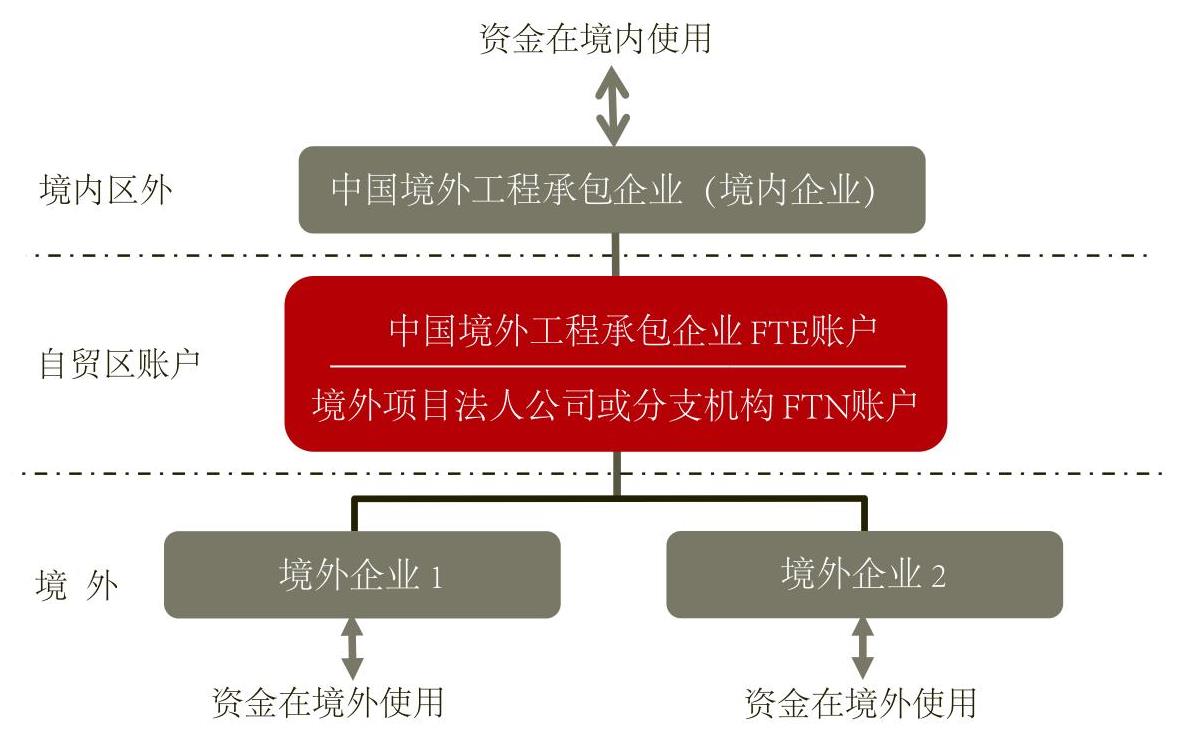

参与“一带一路”建设的中国境外工程承包企业往往与银行金融机构有着长期良好的合作基础,是银行金融机构的重要核心级客户。针对中国境外工程承包企业在境外工程项目所在地设立的法人公司或注册分支机构较多、需要优化境内外资金管理的需求,可积极利用银行金融机构在自贸区推出的“全功能型跨境资金池”方案。

1.“全功能型跨境资金池”的创新架构。“全功能型跨境资金池”是指中国境外工程承包企业及其境外项目法人公司或分支机构分别在银行开立自贸区FT(Free Trade)账户。其中,中国境外工程承包企业开立FTE(Free Trade Enterprise)账户,即境内机构自由贸易账户;境外项目法人公司或分支机构开立FTN(Free Trade Non-resident)账户,即境外机构自由贸易账户。

构建“全功能型跨境资金池”后,境外项目工程款可直接汇入境外项目法人公司或分支机构开立的FTN账户。根据需要,境外公司或分支机构的FTN账户资金可归集至中国境外工程承包企业FTE账户,中国境外工程承包企业FTE账户所归集的资金可拨至境内公司使用。通过搭建集团跨境资金池,可实现跨境结算、统一调配。“全功能型跨境资金池”架构如图1所示。

2.“全功能型跨境资金池”的创新作用。自贸区FT(Free Trade)账户是本外币一体的定活期无现金账户,拥有高效便捷、收支自由、定价灵活的特点,其创新作用表现在:一是高效便捷。境外公司(项目法人公司或分支机构)在自贸区开户,境内公司可通过网银操作实时查询境外公司账户情况、统一资金管理、规避风险。二是归集境外资金。海外工程款直接收款至中国自贸区FTN账户,根据需要可再归集至FTE账户,避免境外资金受工程项目当地政策的影响无法汇回国内。资金账户开立在国内主企业自贸区账户内,所有资金状况可控,不受外部因素限制。境外与自贸区内的资金归集货币币种可以自行选择,实现对境外资金的有效归集管理。三是收支自由。自贸区账户是本外币一体化账户,通过资金池可解决企业境内外资金双向调配问题,提升资金管理效率。归集境外资金,实现所有境外公司或分支机构的余缺调集与资金归集,集中清算,统一管理。经常项下和直接投资项下的资金可自由汇兑,也可办理资金池下跨境资金自由流通,帮助公司实现资金灵活调配。四是定价灵活。自贸区账户的外币适用于境外利率和境外汇率,人民币可以根据业务情况适用于境内利率或境外利率、境外汇率。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第05期 > 财务与会计2019年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第05期 > 财务与会计2019年第05期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号