M大学的绩效管理工作按照评价对象分为二级学院、职能部门、专项项目、处级干部、教职员工五大类别。鉴于二级学院是学校的核心业务单元,对学校整体发展战略的实现至关重要,本文以M大学二级学院A学院为例,分析平衡计分卡等管理会计工具在二级学院绩效管理中的应用。

一、M大学二级学院绩效管理流程设计

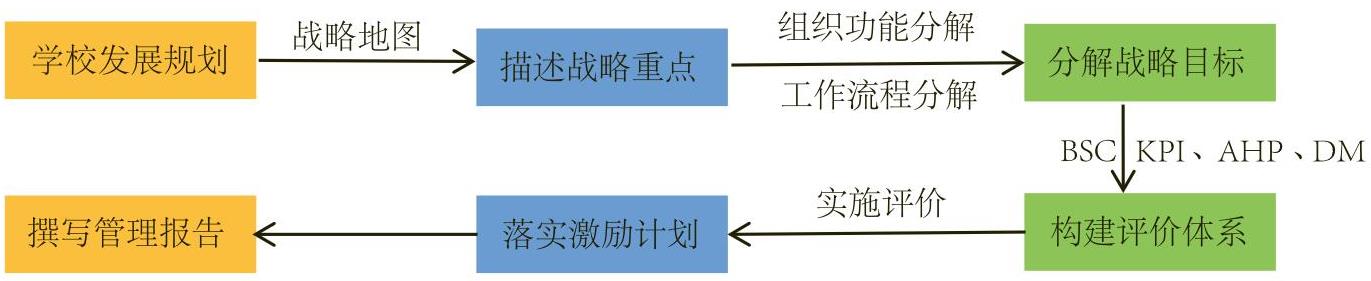

M大学的绩效管理是以战略为导向,借助战略地图、平衡计分卡等管理会计工具,通过绩效评价、激励管理等活动,帮助和激励各业务单元与教职员工实现绩效目标,完成学校战略目标的系列管理活动。总体来说,学校运用战略地图描述学校在客户、内部业务流程、学习与成长、财务四个维度的战略重点,进而采用组织功能分解法与工作流程分解法,将学校的战略目标分解至各二级学院,辅以关键指标法(KPI)、层次分析法(AHP)、专家意见法(DM)等构建二级学院的绩效评价指标体系,定期对二级学院实施绩效评价,最后依据评价结果落实激励措施,撰写绩效管理报告(如图1所示)。

二、M大学二级学院绩效管理实施

(一)组织机构设置

M大学为实施绩效管理专门成立了绩效评价工作领导小组,由校长任组长,学校副书记、分管人事工作的副校长任副组长,办公室、组织部、发展规划处等职能部门负责人为成员。工作领导小组下设绩效评价办公室,办公室设在学校发展规划处,具体负责制定绩效管理实施方案,指导二级学院、职能部门设定目标任务,督促、检查绩效管理实施情况,开展目标管理日常工作,组织绩效评价工作,撰写绩效评价报告。

学校绩效管理工作领导小组下设五个考核小组,具体负责二级学院、职能部门、处级干部、教职员工、专项项目的绩效评价工作。其中,二级学院绩效考核工作小组,由发展规划处牵头并具体负责绩效评价的相关组织工作,教务处、教学质量监控与评估处、科研处等职能部门参加。

(二)战略重点描述与战略目标分解

M大学根据学校的“十三五”发展规划,确定考核的业务单元大致分为二级学院与职能部门两类,从客户、内部业务流程、学习与成长、财务四个维度描述战略重点,基于组织功能定位与业务流程,按照各业务单元对学校总目标所承担的职责与各业务环节的贡献度,将战略目标分解至各业务单元,其中二级学院的战略重点与战略目标如表1所示。

(三)基于平衡计分卡的绩效评价设计

M大学二级学院绩效考核工作小组构建了基于平衡计分卡的绩效评价指标体系,其核心内容包括评价指标、指标权重与绩效目标值三部分。评价指标的选取总体遵循以定量指标为主、定性指标为辅的原则,综合运用层次分析法与专家意见法,通过聘请从事高校管理和事业单位绩效评价工作的专家就客户、内部业务流程、学习与成长、财务四个维度提出备选指标,经过多轮专家会议最终确定指标体系;指标权重的赋值方法是针对专家会议中给出的各层级指标的判断矩阵,采用决策软件super-decision计算权重值;目标值的确定主要依据学校分解下达给二级学院的考核任务,综合考虑被评价学院基年的现实情况,最终确定各二级学院的考核目标与计分规则(具体如表2所示)。

(四)A学院年度绩效评价实施

以2017年度M大学绩效评价工作为例,根据安排,学校发展规划处组织二级学院绩效考核工作小组,开展各二级学院2017年度的绩效评价工作,并要求3月底前向学校发展规划处提交绩效评价结论,由发展规划处统一汇总各二级学院绩效评价结论,报经学校校长办公会议研究审议后,提交学校党委会审批。二级学院绩效考核工作小组根据学校设定的评价指标体系,对各学院2017年度工作开展情况进行绩效评价,本文以A学院为例进行分析(评价情况见表2)。

从评价结果看,A学院2017年度绩效评价最终得分为85.03分,在当年全校进行年度绩效评价考核的12个二级学院中排名第二,考核结果为优秀等级。经过与目标值的对比分析发现,A学院得分偏低的项目分别为“年人均外出参加学术和教学会议数量”“省级以上科研成果获奖数量”“国内外发表论文数量”等指标,说明该学院教工对外交流以及科研获奖与发表论文的数量和质量都有待提高,也是下一年度学院工作安排中应重点关注的方面。

评价小组在完成对A学院绩效评价工作后,与该学院主要负责同志等进行了沟通,听取被考核对象的反馈意见,无异议的情况下,将考核结果提交学校发展规划处。由学校发展规划处在全校范围内,统一公开公示绩效评价优秀单位名单。

(五)落实激励计划

2018年3月,学校发展规划处根据2017年绩效评价结果,开始落实绩效评价激励计划。根据激励计划安排,对评价为优秀的A学院,对在岗人员每人给予1000元现金奖励,分别计入个人绩效工资收入;对学院主要负责人以及考核为优秀的教职员工个人,在2018年度学校的职务晋升、学习培训等活动中给予优先安排。

(六)撰写绩效评价与激励管理报告

2018年3月,学校发展规划处根据2017年度各二级学院的绩效评价实施情况,编制了绩效评价报告,就评价对象、评价依据、评价过程、评价结果、需要说明的其他重大事项以及管理建议等作出详细说明。经学校绩效评价工作领导小组审核后,提交学校校长办公会进行了审议。审议后的绩效评价报告,连同绩效评价准备阶段、实施阶段等形成的相关资料,一并整理装订成册,建立档案,纳入学校管理会计档案进行统一管理。

与此同时,学校发展规划处根据2017年度各二级学院的绩效评价结果与激励计划落实情况,编制了激励管理报告,就激励对象、激励依据、激励措施、激励执行结果、需要说明的重大事项,以及不断优化绩效计划和激励计划的建议等作出详细说明。经学校绩效评价工作领导小组审核后,提交学校校长办公会进行审议,并报学校党委会研究审批。审批后的激励管理报告,连同各项激励计划制定、实施环节等形成的相关资料,一并整理装订成册,建立档案,纳入学校管理会计档案进行统一管理。

三、进一步优化高等学校应用平衡计分卡进行绩效管理的建议

从M大学二级学院的实践可以看出,高等学校基于平衡计分卡的绩效管理,其关键在于构建一套契合本校发展战略与办学特色的评价体系,同时配以切实有效的激励管理,做到评价标准有依据、评价过程有沟通、评价结果有激励,才能确保绩效管理工作有实效。而基于此,笔者认为还可从以下三点对高等学校应用平衡计分卡进行绩效管理进行进一步优化。

(一)突出评价体系的组织绩效提升导向

高等学校围绕实现学校发展战略目标开展绩效管理,构建的平衡计分卡评价体系应与学校战略目标的任务、时限、责任紧密相关,以学校战略目标实现与整体绩效提升为出发点与落脚点,依据未来效果的达成而设计绩效管理工作内容和流程,坚持评价的最终目标是提升组织绩效,切忌“为评价而评价”。绩效评价是学校总结经验与成绩、发现问题与不足、进而改进提升的最佳途径,构建评价体系的同时,应辅以督导整改、激励政策、预算奖惩、干部考核等政策机制,切实保障评价结果应用到绩效改进实践中。

(二)设计评价指标体系需兼顾稳定性与灵活性

评价指标的选取与指标权重的设计是运用平衡计分卡进行绩效评价的关键一环,而不同高等学校的战略定位、专业特色等均存在差异,这就要求对评价指标与权重的设计要兼顾稳定性与灵活性,既能体现国家高等教育改革的整体要求,又能反映高等学校自身的办学特色。平衡计分卡强调的是四个维度所衡量的组织战略、执行过程、具体行为与结果的实现程度,在选取每个维度的评价指标时,应统筹安排反映高等学校绩效的共性指标和体现办学特色的个性指标。共性指标在一定时期内保持相对稳定性,个性指标可以根据学校不同时期的发展需求进行调整或重新设计。在确定指标权重时,以评价对象对学校战略和年度事业发展计划的贡献或支持程度为依据,一般指标权重设定在5%~30%之间,对特别重要的指标可适当提高权重,对特别关键、影响学校整体发展的指标可设立“一票否决”。此外,鉴于每个二级学院的专业设置和办学定位均有所差异,故评价指标和权重不可一概而论,应在稳定学校战略绩效目标的基础上,对于不同学院体现专业特色的个性指标进行微调,并根据学校的中长期发展规划定期进行指标调整与补充,以满足不同学院、不同时期的考核要求。

(三)夯实绩效管理的相关基础工作

首先,随着高等教育体制改革和财政体制改革的逐步推进,绩效理念日渐普及,但高等学校不属于盈利性的经济组织,这使得部分教职工甚至高校管理人员缺乏绩效意识,而高校资金来源的多样性与职能定位的多元化又要求提高资金效率和履职效果(即绩效目标的实现),这就需要高校全体教职工尤其是绩效管理团队明确对绩效管理及绩效评价工具的认知,正确理解平衡计分卡这种度量方法,重视绩效形成过程中的“行为价值”,才能有效利用评价工具提高学校绩效管理的水平。其次,平衡计分卡的绩效评价体系包括四个维度的指标,链条几乎触及学校教学、科研、管理的各个环节,需要大量的业务和财务数据支撑,对此,可以借助政府会计准则落地实施的契机,加快推进高校“业务财务一体化”信息系统的建设与运行,将高校的各个业务主体、业务环节纳入信息系统,构建评价对象的行为与结果的因果关系链,并提供整个链条上各个节点的数据信息,为高校开展年度和中长期绩效评价提供可靠的数据来源,确保平衡计分卡的应用切实有效。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第05期 > 财务与会计2019年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第05期 > 财务与会计2019年第05期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号