随着管理会计的发展,企业对CFO的能力提出新的挑战,继而产生了新的CFO胜任力模型。本文结合现有CFO胜任力模型,调查研究现阶段CFO实际能力与胜任力模型普遍存在的能力缺口及弥补办法。

本文采用的CFO胜任力模型是财政部重大科研课题《成为胜任的CFO——中国CFO能力框架》的研究成果。研究表明,CFO已经逐渐由核算型向管理型转变,管理型CFO更具有战略职能,注重整合企业资源,创造企业价值。例如,CFO的日常工作中会计核算的职能越来越弱化,传统财务职能如资产管理、财务呈报等的重要性在下降,而财务战略、融资战略、投资战略等职能的重要性明显上升,而且这种转变趋势会在未来一段时间内持续。

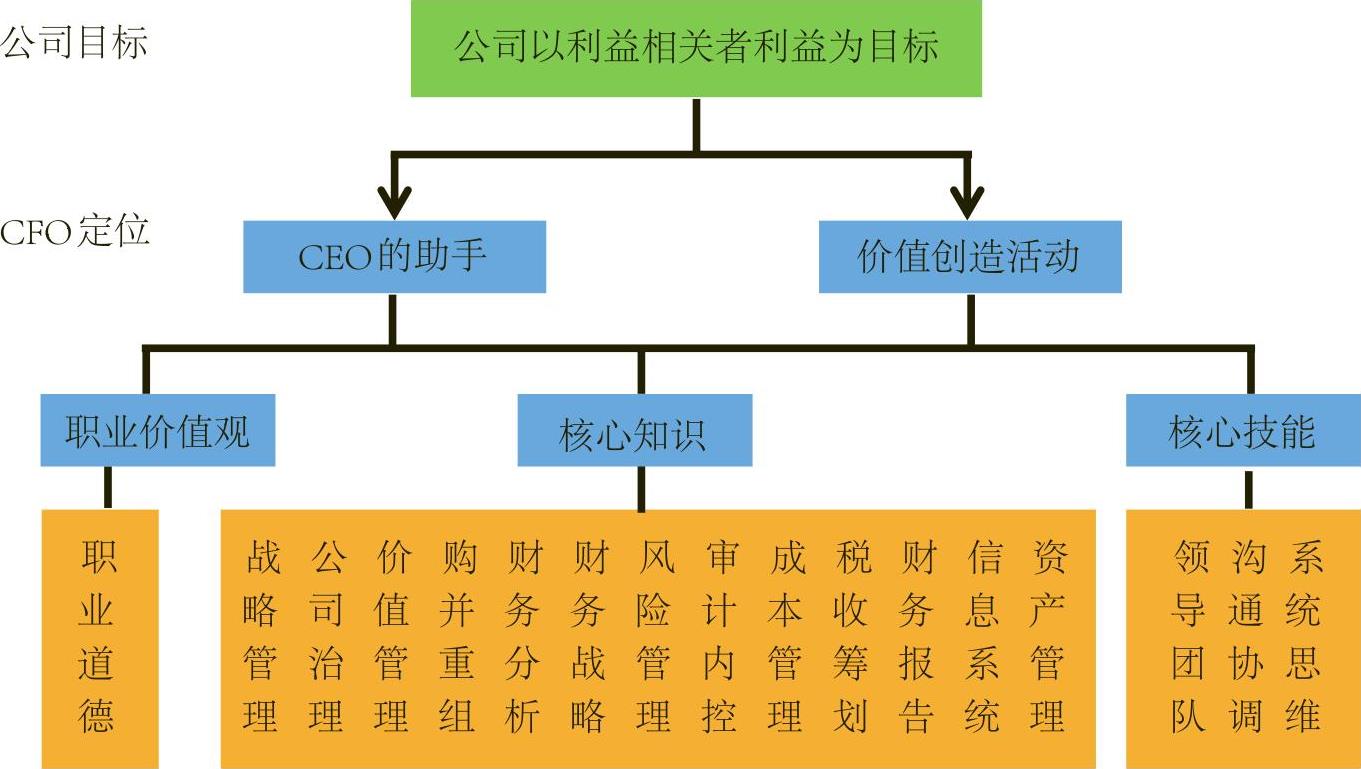

CFO要胜任其最高财务负责人的角色,必须具备恰当的核心胜任能力,包括职业价值观、核心知识和核心技能三个模块,考虑到职业道德在实际评分测度时无法准确评分,因此本调查不涉及职业价值观。

核心知识包括战略管理、公司治理、价值管理、购并重组、财务分析、财务战略、风险管理、审计内控、成本管理、税收筹划、财务报告、信息系统、资产管理十三个模块。核心技能主要包括领导团队、沟通协调、系统思维(如图1所示)。

随着管理会计的发展,企业对CFO的能力提出新的挑战,继而产生了新的CFO胜任力模型。本文结合现有CFO胜任力模型,调查研究现阶段CFO实际能力与胜任力模型普遍存在的能力缺口及弥补办法。

一、CFO胜任力模型

本文采用的CFO胜任力模型是财政部重大科研课题《成为胜任的CFO——中国CFO能力框架》的研究成果。研究表明,CFO已经逐渐由核算型向管理型转变,管理型CFO更具有战略职能,注重整合企业资源,创造企业价值。例如,CFO的日常工作中会计核算的职能越来越弱化,传统财务职能如资产管理、财务呈报等的重要性在下降,而财务战略、融资战略、投资战略等职能的重要性明显上升,而且这种转变趋势会在未来一段时间内持续。

CFO要胜任其最高财务负责人的角色,必须具备恰当的核心胜任能力,包括职业价值观、核心知识和核心技能三个模块,考虑到职业道德在实际评分测度时无法准确评分,因此本调查不涉及职业价值观。

核心知识包括战略管理、公司治理、价值管理、购并重组、财务分析、财务战略、风险管理、审计内控、成本管理、税收筹划、财务报告、信息系统、资产管理十三个模块。核心技能主要包括领导团队、沟通协调、系统思维(如图1所示)。

二、调查概况

(一)调查方式与范围

本次调查分别以胜任力模型要素的重要程度和目前CFO对各项要素的实际掌握程度为测度对象,通过两者的差距来反应目前的能力缺口情况。调查对象为上海国家会计学院的校友和短期培训学员中职务为CFO的人群。总共发放问卷300份,回收有效问卷276份,回收率为92%。

(二)被调查人员的基本信息

1.行业背景

此次调查对象涉及的行业有制造、信息、金融、服务、零售、医药、物流、化工、房地产、政府公用事业等。其中制造业占26%,服务业占17%,金融业占12%,信息业占8%,零售业占8%,医药业占5%,物流业占4%,化工业占2%,房地产业占1%,政府公用事业占1%,其他行业占16%。

2.企业所有制结构

调查涉及的企业所有制性质包括国有独资或控股企业、民营企业、外商独资企业、中外合资企业和其他所有制。其中,国有独资企业占23%,国有控股企业占18%,民营企业占29%,外商独资企业占21%,中外合资企业占9%。被调查人员所在公司所有制结构的广泛性使得分析结果更具说服力。

三、调查发现和启示

(一)调查发现

CFO胜任能力要素包含两项:胜任力要素重要程度指标评价和对自身实际能力进行评价。前者各项评价指标采用10分制进行评分,分值越大表明对该能力越重视;后者各项能力水平采用10分制进行评分,分值越大表示对该项能力的自我评价越高。能力缺口的测度即为前者减去后者所得分数。

通过调查发现,在核心知识类,CFO缺口较大的是战略管理和信息系统(如图2所示),缺口超过1.4分;在核心技能类,系统思维和领导团队这两项存在较大差距(如图3所示),缺口超过1.2分。

(二)调查启示

1.CFO作为战略管理者的作用有待提升

CFO作为战略管理者,通过资源配置实现企业的战略目标和长远发展,并将组织战略与价值最大化相结合,制定公司财务战略并负责组织实施,以支持其经营战略。在成熟的市场体制下,机构投资者占有主要地位,上市公司的目标是使股东价值最大化,这使得CFO对内参与战略决策,对外负责向股东提供财务报告和盈利预测。而我国的CFO目前还与之有较大的差距。首先,在我国公司不是围绕股东的利益,更多是注重公司自身的扩张,CFO更多时候只是CEO的下属;其次,CFO没有参与到公司重大的战略决策中去。由此造成我国的CFO缺乏对战略的理解,其作用仍然局限于财务领域的工作。

当前CFO已经逐步认识到参与战略制定是CFO的重要使命,且已经在越来越多地开始配合CEO等公司高管人员完成公司重要战略决策。财务转型的重要内容是财务人员的转型,CFO必须把自己从“账房先生”的角色转变为把握战略、目标及业务模式,平衡长期利益和短期利益的战略家角色。

2.CFO的信息系统管理能力有待提升

就会计领域而言,计算机当前的应用已跨越了单项会计核算阶段,向业财一体化、决策智能化和突破组织边界的方向发展。从原始业务凭证到会计记账凭证、会计账簿和会计报表、再到财务分析报告的处理过程日益自动化,信息系统应该为财务提供强有力的支持,这就会使业务和财务间的边界消失,财会部门最终将演变成为大数据处理部门,这要求CFO必须承担起流程系统创建者的角色,其信息系统管理能力就显得更为重要,即便企业的信息化都是由外部专业机构实施,但系统的构建不仅依赖于公司高层管理者的理解、认同和参与,更需要CFO站在管理、业务、财务的多维角度去进行优化。因此优秀的CFO不仅需要是信息系统管理的学习者和决策者,更是信息系统建设过程的推动者和信息系统观念的贡献者。

3.CFO非常需要系统思维

鉴于当下企业所面临的经营环境的复杂性、监管部门要求披露信息的精确性以及所从事业务的多样性,系统思维成为CFO缺口最大的技能。以带好20人的财务团队为例,系统思维方法是把这个财务团队看作一个系统,它本身又是公司大系统中的一个子系统。财务团队的会计部、资金部、成本部、报告分析部、审计部等又是财务系统中的子系统或要素。每个系统有其特定功能和目标,系统要素之间、要素与系统、要素与环境、系统与环境又通过特定规则或信息联接,好的系统会通过规则与信息流形成一个增强型的控制回路,这样的持续运作会带来系统的健康成长。

4.CFO的领导团队能力亟需加强

在管理会计时代,CFO不仅需要加强财务团队的合作,还要加强与业务部门的合作,发挥团队优势,真正为企业打造专业的财务力量,成就卓越财务领导力对企业的引领。今天的CFO除了财务管理的职责外,还需与业务伙伴、投资者、监管机构、律师所和会计师所等诸多机构进行沟通。因此,CFO一方面要与公司内部的业务部门进行沟通合作,另一方面还需要构建并管理一支有影响力、懂业务的优秀财务队伍,从而在各种决策管理中发挥作用。而且CFO大部分的时间需要投入到公司战略、投资关系等方面,所以更需要依赖团队的工作,CFO应提升领导团队能力,把团队打造成为一个有较强凝聚力和战斗力的部门,并领导他们完成既定任务和CEO所要求的工作。CFO应从企业整体战略出发,有效地组织、协调财务与业务等部门的各种关系,形成合力,实现企业的有效管理。

责任编辑 刘良伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第14期 > 财务与会计2017年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2017年第14期 > 财务与会计2017年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号