一、引言

不久前,国务院办公厅下发《编制自然资源资产负债表试点方案的通知》(国办发[2015]82号)(以下简称《试点方案》),明确在内蒙古自治区呼伦贝尔市等5地开展编制自然资源资产负债表试点工作。

在此之前,我国并无编制自然资源资产负债表的经验,国家和各地区统计部门对自然资源资产的统计工作多为实物量统计而较少进行价值量核算。美欧等主要发达国家虽然有多年自然资源资产的统计、核算工作经验,但目前各国对外公布的多为该国或国内各地区自然资源统计表,主要核算的同样是某项或多项自然资源的存量及增减变动情况,即仅涉及自然资源的实物量核算。

在国际标准方面,2014年2月,联合国、欧盟委员会、联合国粮食及农业组织、国际货币基金组织、经济合作与发展组织和世界银行联合修订的《环境经济核算体系2012》(下称SEEA2012)英文版最终稿在联合国网站上正式发布,这是多数国家自然资源资产核算参照的主要指导文件。《试点方案》在“基本原则5-借鉴国际经验”部分也提出了“参照联合国等国际组织制定的《环境经济核算体系2012》等国际标准,借鉴国际先进经验,通过探索创新,构建科学、规范、管用的自然资源资产负债表编制制度。”SEEA2012认为自然资源资产的实物量和价值量核算都非常重要,其除了对自然资源资产实物量的核算给出了系统的表格和详尽的举例,对于自然资源资产价值量的核算仅介绍了自然资源资产作为经济的自然投入直接使用所产生的物质收益并给出了核算方法,对于间接使用自然资源资产产生的非物质收益(生态系统服务价值)并没有给出系统的、可操作性强的思路和技术方法。笔者认为,只有全面且详尽地进行自然资源资产的价值量核算,才能更好地体现自然资源资产的价值及其对人类社会经济的影响,同时也能更好地为进行领导干部自然资源资产离任审计和建立生态环境损害责任终身追究制奠定基础。鉴于此,笔者尝试基于“生态系统服务”概念,探索通过对自然资源资产生态系统服务价值的量化来实现自然资源资产价值量核算的可能性。

二、对现有资产计量属性的讨论

现有资产计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值,而自然资源资产与企业会计中计量的各项资产有着明显的不同,其特殊性和复杂性决定了现有资产计量属性并不适用于自然资源资产非物质收益的核算。

首先,在历史成本下,资产按照购入时支付的现金或现金等价物的金额或者购入时所付出的对价的公允价值计量。而很多自然资源资产并不是购买或者建造而成,而是经过千百年来复杂的过程自然形成。例如,按照《试点方案》给出的试点内容,水资源包括地表水资源和地下水资源,土地资源包括耕地、林地和草地等,林木资源中包括天然林和其他林木资源等,通常我们很难计量出地表水、地下水和林地、草地等自然资源的历史成本。

其次,重置成本计量要求资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。然而,自然资源资产的生态特征独特,不存在相同或相似资产,也不太可能购买得到。即使可以购买得到,可能也只是得到了该自然资源的某项使用价值方面的补充,并不能够替代或者弥补原有自然资源的全部价值。例如,某河流干涸后,只能计量当地购买生产和居民用水所用的金额,无法计量该河流净化水质、输沙冲於和生物多样性等方面的价值。

再次,应用可变现净值计量时,资产应按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。这适用于持有以待出售的资产,但多数自然资源资产显然都不是为出售而持有的,因此不适合。

此外,如果以现值计量,资产应按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。然而,不同于一般企业资产使用寿命有限,很多自然资源资产已存在成千上万年并会继续存续下去,无法确定其最终寿命以及处置时间,当然也就无法确定折现年限。因此,这种方法的可操作性较差。

最后,公允价值计量要求资产按照市场参与者在计量日发生的有序交易中出售资产所能收到的价格计量。显然,与前面对于重置成本的分析同理,很多自然资源资产并不存在市场交易价格,即使存在,也可能大大低估该自然资源资产的价值。

三、生态系统服务概念

生态系统服务是指自然生态系统及其物种提供的能够满足和维持人类生活需要的条件和过程(GretchenC.Daily,1999)。生态系统服务是生态系统核算框架中的核心内容,因为它提供了自然资源资产之间的联系,又使自然资源资产与人类之间的利益联系起来。生态系统服务可分为供应服务、调节服务和文化服务三类。

供应服务即自然资源通过生态系统为人类社会带来的物质和能量贡献,主要分为以下四类:农作物、动植物生长和人类社会所必需的水(饮用水、农作物生产用水、畜牧业用水、热电生产用水等)、各类物质(农作物和蔬菜制品、种植的木材和棉花、牛肉类和乳制品、水产养殖产品等野生动植物食品、供人类使用的动植物纤维及结构等)、生物能源(可供燃烧的木材、从动物中提取的粪便、油脂等)及其他供应服务(为人类工作的动物、驯养的宠物)。自然资源通过供应服务满足着人类最基本的需求并维持着人类社会的生存环境。

调节服务指自然资源在生态系统中对气候、水分、生物化学循环、地表状况等进行的调节,主要包括生物物理环境的修复与调节(藻类、微生物和动物的化学分解等生物修复、稀释过滤及封存污染物)、流量调节(人工植被或天然植被等进行的空气流量调节、定时调节地下水和水径流等水流量调节、稳固土壤和泥石流等质量流量调节)、理化环境调节(植物吸收二氧化碳释放氧气等带来的空气循环、降低温度、增加湿度等大气调节、成土和土壤周期调节、噪音调节)和生物环境调节(生命周期、栖息地和基因库保护)。调节服务对于维护和建设良性循环的自然环境至关重要。

文化服务即自然资源通过生态系统使人类获得了自身释放、精神反思、休闲娱乐以及知识的提升等,主要分为以下两类:生态系统的实际应用(远足、疗养、旅游、观鸟、观鲸等非采掘游憩、针对物种景观特征和物种多样性进行的研究教育等相关知识与信息)和生态系统的知识表现(不同的景观特征和物种多样性造就各异的文化遗产价值、个人或群体认同感和宗教功能等精神和象征)。自然资源通过文化服务提升着人类的精神素养,促进着人类文明的发展。

四、基于生态系统服务进行自然资源资产价值量的核算

(一)具体应用

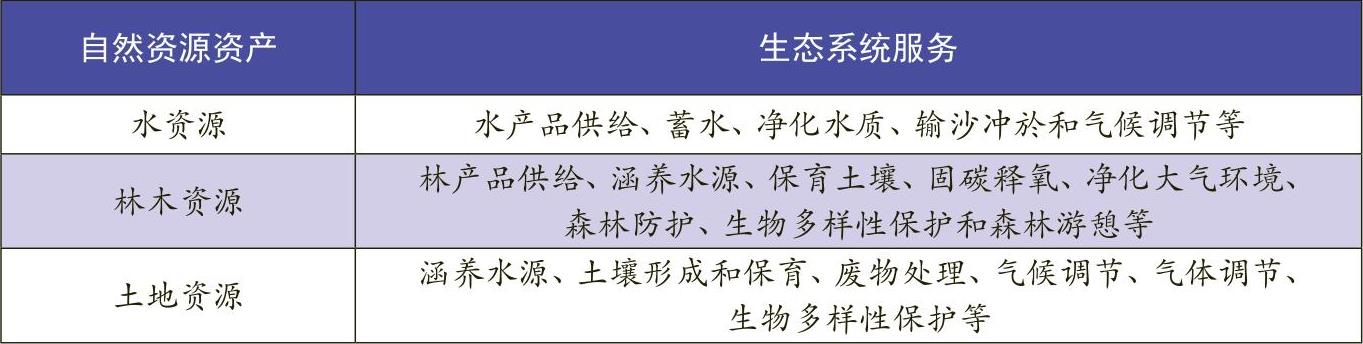

在采纳生态系统服务概念和分类的基础上,结合目前生态学、社会学等多学科已经比较成熟的研究成果和技术方法,依本次《试点方案》中提出的“先行核算具有重要生态功能的自然资源”和“我国自然资源资产负债表的核算内容主要包括土地资源、林木资源和水资源”,笔者将这三大类自然资源资产的生态系统服务列示如表1。

对于表1列示的各大类自然资源资产的生态系统服务,生态学、社会学等学科已有一定的研究成果和评估技术方法积累,我们需要做的是进行多学科成果融合和跨学科成果演进。目前,三大类自然资源资产中生态系统服务价值评估最为成熟的是林木资源,国家林业局责成中国林业科学研究院森林生态环境与保护研究所等单位已经发布了相关评估规范,其中具体给出了多项森林生态系统服务(7项调节服务和1项文化服务)价值量的评估公式和参数设置(国家林业局,2008)。以下笔者结合SEEA2012对生态系统服务的分类和森林生态研究的技术成果,对林木资源基于生态系统服务进行价值量核算的方法进行分类举例阐述。

1.供应服务。林木资源的供应服务指林木为人类提供的木材和林副产品,包括建筑业使用木材,森林的根、果、皮、树脂和树胶,乙醇、甲烷等从森林中提取出的化学物质等。一般以林木资源产品在市场交易中的实际价格作为其价值核算的基础。

2.调节服务。林木资源的调节服务指林木资源通过生态系统对气候、水分和生物化学循环等的调节,主要包括涵养水源、保育土壤、固碳释氧、积累营养物质、净化大气环境、森林防护和生物多样性保护。限于篇幅,笔者以涵养水源、固碳释氧和森林防护这三种服务为例进行具体阐述。

涵养水源指因林木资源对降水的截留、吸收和存储,将地表水转化为地表径流或地下水。主要从调节水量和净化水质对林木资源涵养水源进行价值量计量。其核算公式分别为:U调=10C库A(P-E-C)、U水质=10KA(P-E-C),其中C库为水库建设单位库容投资(占地拆迁补偿、工程造价、维护费用等),A为林分面积,P为降水量,E为林分蒸散量,C为地表径流量,K为水的净化费用。水库建设单位库容投资参考《中国水利年鉴》中平均水库库容造价,水的净化费用参考全国各大中城市的居民用水价格的平均值。

固炭释氧指林木资源在生态系统中通过森林植被、土壤动物和微生物的光合作用和呼吸作用达到固定碳素、释放氧气的功能。森林固碳包括土壤固碳和植被固碳。森林固碳量和释氧量来自国家林业局、森林生态系统定位观测体系和权威机构等公布的数据。核算公式为:U=C碳G碳+C氧G氧,其中G碳为固碳量,C碳为固碳价格。固碳价格参考瑞典的碳税率。氧气价格参考卫生部网站氧气平均价格。

森林防护指林木资源能够降低风沙、干旱、洪水、台风、沙压等自然灾害危害的功能。核算公式为:U防护=AQ防护C防护,其中A为林分面积,Q防护为由于农田防护林、防风固沙林等森林存在增加的单位面积农作物、牧草等年产量,C防护为农作物、牧草等价格。

3.文化服务。林木资源游憩指林木资源环境优美、空气清新,栖息着各类物种,为人类提供娱乐和休闲的场所,使人身心舒畅、精神愉悦的功能。每年各类森林的旅游总收入为林木资源游憩价值。

(二)基于信息质量特征视角的讨论

信息质量特征是指特定信息满足信息使用者需要的属性,也就是特定信息在质量上应该达到的要求,其中最重要的两个原则是信息相关性和可靠性。基于生态系统服务对自然资源资产进行价值量核算,能够很好地解决应用其他估值方法对自然资源资产价值低估的问题,从而能够使提供的信息与信息使用者进行决策的需要更为相关——包括对领导干部实行自然资源资产离任审计和建立生态环境损害责任终身追究制;另一方面,鉴于其他学科已经有了一些比较成熟的、具有可操作性的评估技术,基于生态系统服务对自然资源资产进行价值量核算可以提高信息的真实性、客观性和可验证性,即保证作为信息质量生命的信息可靠性。

五、未来研究展望

限于篇幅和聚焦研究重点的原因,本文仅仅讨论了生态系统服务作为自然资源资产价值量核算突破口在理论上的合理性和实践上的可操作性。未来相关研究至少可以在三个方面进行延伸研究:首先,截至目前,并非所有主要自然资源资产的生态系统服务都已经有了比较成熟和可操作的评价技术,除了现有生态学研究成果外,SEEA2012也给出过几个生态系统服务评价的例子,但都不系统且有局限。因此,对于属于不同大类、子类的自然资源资产,依其独特性分别分析生态系统服务及评价技术方法和指标是未来相关研究工作的重要组成部分。其次,SEEA2012基于经济学基础给出了使用生产函数、Hedonic模型等方法评估生态系统服务价值的思路,但没有给出更为具体的、可操作的技术方法,因此未来研究可以沿着这个思路进行探讨。最后,为了提高自然资源资产价值量信息的可靠性、可比性、及时性及可理解性等质量特征,对于自然资源资产相关数据的收集、加工处理以及分析展现的信息系统架构和大数据分析体系的构建是未来研究的难点之一。

(本文受国家社科基本重大项目“生态价值补偿标准与环境会计方法研究”<14ZDB141>的资助)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号