2011年9月1日起实施了新的《个人所得税法》,工资薪金所得按照七级超额累进税率,其免征额调整为3500元。《国家税务总局关于调整个人取得全国一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件规定,年终一次性奖金(以下简称年终奖)可以单独作为一个月工资薪金所得计算纳税。工资薪金与年终奖适用的税法相关规定不同,其计算以及纳税筹划方法也存在差别。

一、工资薪金的多维度计算

工资、薪金所得的应纳税所得额是每月收入额减除费用扣除标准3500元后的余额;但对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,其每月纳税扣除额为4800元。即:应纳税所得额=计税工资-每月的扣除标准(3500元或4800元)。其中,工资薪金纳税所得额=工资薪金所得总额-免税项目,免税项目包括如按国家规定个人承担的“三险一金”等;工资薪金所得总额=基本工资+奖金+津贴+补贴等。则工资薪金全月应纳税所得额=(基本工资+奖金+津贴+补贴等)-免税项目-每月扣除标准(3500元或4800元)。其中“个人承担的三险一金”中的“三险”是指由用人单位代扣代缴城镇企事业单位的职工个人按照其工资收入的一定比例分别缴纳的基本养老保险费、基本医疗保险费和失业保险费;其中的“一金”是指住房公积金,由用人单位代扣代缴,个人具体的缴费比例在不超过当地政府规定的比例情况下由用人单位根据本单位实际情况来确定。

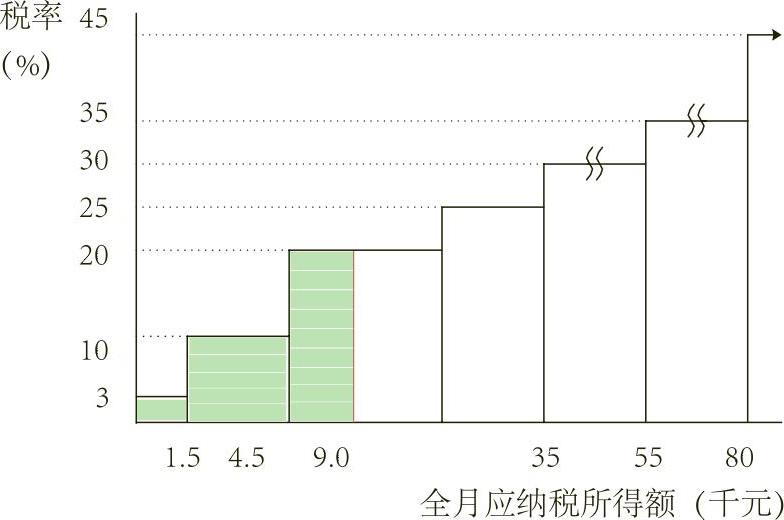

(一)坐标图分段计算法

例:假定某居民纳税人2015年10月份的工资合计12000元,个人缴交的“三险一金”合计为2280元,不考虑国家规定的其他免税项目等,试计算其应纳个人所得税税额。根据资料计算其10月份应纳税所得额=12000-2280-3500=6220(元)。计算该纳税人应纳个人所得税税额:“不超过1500元的”税额=1500×3%=45(元);“超过1500元至4500元的部分”税额=3000×10%=300(元);“超过4500元至9000元的部分”的税额=(6220-1500-3000)×20%=344(元);个税税额合计为689元。借助坐标方式表达,即为计算图1中阴影部分的面积=6220×20%-1500×(10%-3%)-4500×(20%-10%)=689(元),两者结果相同。同时,根据工资、薪金所的个人所得税税率表则该居民纳税人的个人所得税额=6220×20%-555=689(元)。其中,可通过图1直观得出速算扣除数=1500×(10%-3%)-4500×(20%-10%)=555(元)。

(二)用EXCEL辅助计算法

1.运用IF函数计算个税

工资薪金个税的简易计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数,利用IF函数进行操作。在个人所得税该栏K2中应设置的公式为:K2=IF(J2<=0,0,IF(J2<=1500,H2*0.03-0,IF(J2<=4500,J2*0.1-105,IF(J2<=9000,J2*0.2-555,IF(J2<=35000,J2*0.25-1005,IF(J2<=55000,J2*0.35-2755,IF(J2<=80000,J2*0.45-13505)))))))(如表1所示)。如果J2<=0时返回零;如果J2>0,则按嵌套的IF函数计算,正是工资薪金所属区间选择计算的结果。

2.利用MAX函数计算个税

根据个税计算公式应纳税额=应纳税所得额×适用税率-速算扣除数,利用MAX函数进行操作。个人所得税栏K2中设置如下的简易公式:K2=MAX(J2*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505},0)。J2是全月应纳税所得额;{0.03,0.1,0.2,0.25,0.3,0.35,0.45}表示七级超额累进税率,假设用R表示;{0,105,555,1005,2755,5505,13505}表示各级的速算扣除数,假设用A表示,则可表示为B=J2*R-A,而MAX(B,0)是为防止个人所得税为负数。根据排列组合的原理,B有49个计算结果,取其中一个非负数的最大值即为工资薪金的个人所得税金额,计算结果与表1相同。

二、年终奖个税多维度计算

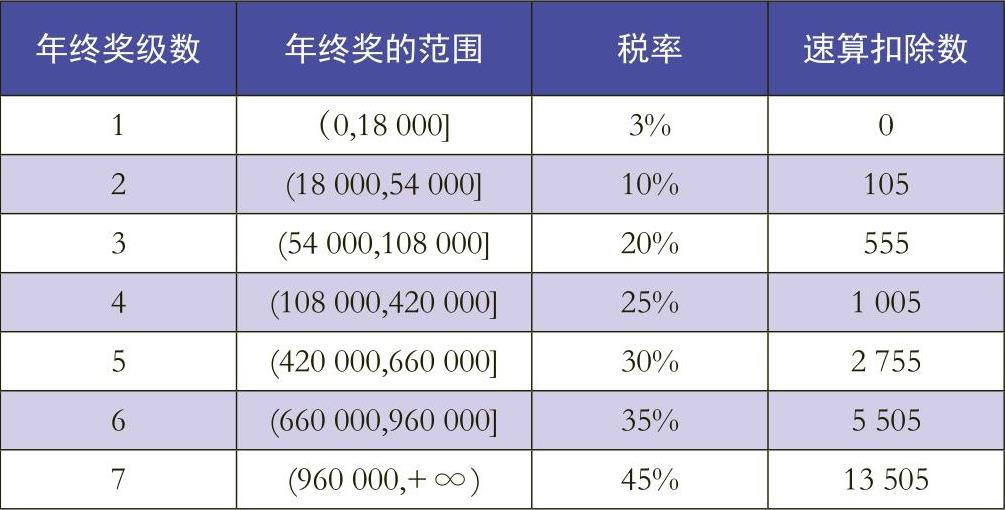

根据国税发[2005]9号文件规定,纳税人取得全年一次性奖金可单独作为一个月工资薪金所得计算纳税,并按以下办法计税:如果员工当月工资薪金所得高于(或等于)税法规定的费用扣除额的,将员工当月取得的全年一次性奖金除以12个月,按其商数确定适用税率和速算扣除数,计算时不再扣除免征额(因为工资薪金已扣除)。计算公式为:应纳税额=年终奖金额×适用税率-速算扣除数;如果员工当月工资薪金所得低于税法规定的费用扣除额的,应将年终奖减除“员工当月工资薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数确定适用税率和速算扣除数。计算公式为:应纳税额=(年终奖金额-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。由于年终奖是单独作为一个月的工资薪金计算个税,则可根据工资薪金个人所得税税率表计算得到表2年终奖个税计算依据。

(一)简易计算法

年终奖的计算与工资薪金的计算的差别之处在于,年终奖采用的是全额累计税率的方式,而工资薪金采用的则是超额累进税率。例如某纳税人取得年终奖36000元,假设当月工资薪金高于税法规定的费用扣除额,将员工当月取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,计算公式为:应纳税额=年终奖金额×适用税率-速算扣除数。因此依据表2,其年终奖应纳个税=36000×10%-105=3495(元)。

(二)利用EXCEL辅助计算法

年终奖个税的计算可以借助EXCEL工具,综合利用IF和MAX函数予以计算(如表3所示),可在L2年终奖个税中设置如下计算公式:L2=IF(H2<3500,MAX((((H2+MAX(M2,0)-3500)/12>{0,1500,4500,9000,35000,55000,80000})*{3,10,20,25,30,35,45}%)*(H2+MAX(M2,0)-3500)-{0,105,555,1005,2755,5505,13505}),MAX(((M2/12>{0,1500,4500,9000,35000,55000,80000})*{3,10,20,25,30,35,45}%)*M2-{0,105,555,1005,2755,5505,13505}))。此公式通过IF函数分别设置年终奖的两种情况,MAX(M2,0)是确保年终奖为非负数,其中的大于号表示逻辑判断,将(H2+MAX(M2,0)-3500)/12的结果依次与{0,1500,4500,9000,35000,55000,80000}各项数值进行比较,满足大于时返回1,不满足则返回0。例如,假设(H2+MAX(M2,0)-3500)/12的结果为800,判断的结果为{1,0,0,0,0,0,0},与后面的{3,10,20,25,30,35,45}%相乘,得{3,0,0,0,0,0,0}%,此时仅有一个比例参与运算,答案是唯一值;假设(H2+MAX(M2,0)-3500)/12的结果为2000,判断的结果为{1,1,0,0,0,0,0},相乘后得{3,10,0,0,0,0,0}%,此时有两个比例参与运算,即{3,10},答案并不唯一,因此这时用MAX函数取最大值,作为最终确定的值。依次类推,可以理解其他年终奖的个税计算情形。

当然,计算年终奖个税的函数有不同的表达方式,此处仅涉及在工资薪金设置的IF函数和MAX函数法基础上的运用。显然这两种函数组合起来,公式简洁便于使用,但理解难度加大了。

三、工资薪金与年终奖的组合筹划

鉴于工资薪金与年终奖的计算方法不同,在具体筹划企业薪金的最优方案时,笔者查阅文献发现,对于不同的收入区间年终奖的筹划最优方案是不同的(见表4)。

基于EXCEL工具在工资薪金和年终奖个税计算中IF和MAX函数的运用,笔者认为在纳税人全年收入(假设只包括工资薪金和年终奖)已知的情况下,能够通过工资薪金和年终奖的公式快速得到个人所得税金额。

例如:某纳税人年薪180000元如何发放能使个税税负最低呢?借助EXCEL工具(见表5),在B3设置前面表述的IF或MAX公式,在D3中设置IF和MAX组合的公式,同时在A列的工资设置级距,逐级测试即可直观得出该纳税人工薪及年终奖的个税税负最低的发放方式(因篇幅所限,表5只列出部分数据)。

从企业薪金安排筹划模型(表4)可知,年薪18000元属于第5个区域,最优方案为年终奖54000元,工资薪金每月发放10500元。这也印证了利用IF和MAX函数法逐级测试的结果:该例中年终奖54000元、工资薪金每月10500元时个税税负最低,为15435元。

(本文是2015年广东省会计学专业综合改革<14910>和北方国际大学联盟教育研究课题<20140308003>的阶段性成果)

责任编辑 王雅涵

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号