摘要:

企业绩效评价课题研究组

《关于深化国有企业改革的指导意见》(以下简称《指导意见》)明确提到了将“以管资本为主推进国有资产监管机构职能转变”,对国有企业实行分类监管、分类定责、分类考核,提高改革的针对性、监管的有效性、考核评价的科学性。国有企业绩效评价作为考核评价的重要手段,其评价结果的合理性在很大程度上取决于评价模型的选择。1999年财政部发布的《国有资本金效绩评价规则》确立了以功效系数法作为我国国有企业绩效评价的标准方法,十几年来该方法在有效发挥综合绩效评价工作的评判、引导和诊断作用,推动企业提高经营管理水平方面发挥了重要作用。

随着我国新一轮国有企业改革大幕的拉开,未来我国国有企业的监管将发生重大变化。本文对目前主流的绩效评价模型进行归纳总结,旨在为新一轮改革中我国国有企业绩效评价模型的优化提供理论参考。

一、国有企业绩效评价需要注意的问题

从数据特点和评价的具体操作来看,国有企业绩效评价有自己的特点。首先,国有企业绩效评价的对象往往处于不同行业,需要注意评价指标和结果的可比性问题。不同行业企业之间的可比性不高,如银行的现金流指标和制造业企业的现金流指标间就没有...

企业绩效评价课题研究组

《关于深化国有企业改革的指导意见》(以下简称《指导意见》)明确提到了将“以管资本为主推进国有资产监管机构职能转变”,对国有企业实行分类监管、分类定责、分类考核,提高改革的针对性、监管的有效性、考核评价的科学性。国有企业绩效评价作为考核评价的重要手段,其评价结果的合理性在很大程度上取决于评价模型的选择。1999年财政部发布的《国有资本金效绩评价规则》确立了以功效系数法作为我国国有企业绩效评价的标准方法,十几年来该方法在有效发挥综合绩效评价工作的评判、引导和诊断作用,推动企业提高经营管理水平方面发挥了重要作用。

随着我国新一轮国有企业改革大幕的拉开,未来我国国有企业的监管将发生重大变化。本文对目前主流的绩效评价模型进行归纳总结,旨在为新一轮改革中我国国有企业绩效评价模型的优化提供理论参考。

一、国有企业绩效评价需要注意的问题

从数据特点和评价的具体操作来看,国有企业绩效评价有自己的特点。首先,国有企业绩效评价的对象往往处于不同行业,需要注意评价指标和结果的可比性问题。不同行业企业之间的可比性不高,如银行的现金流指标和制造业企业的现金流指标间就没有可比性。但是国有企业的绩效评价结果通常需要全盘考虑,在选择绩效评价模型时必须对此加以重视。其次,地方国资委对下属企业进行绩效评价时,可能会出现某些行业的国有企业评价对象较少的情况。很多绩效评价模型对评价对象的数量有一定的要求,因此选择绩效评价模型时需要结合评价对象的数量及具体情况选择适用的评价模型,避免模型的误用、滥用。再次,国有企业绩效评价的得分既有绝对意义,也有相对意义。本质上来讲,绩效评价属于综合评价的范畴,综合评价的得分通常只具有相对意义,并不太关注具体分数的大小,但国资委需要结合企业绩效得分情况开展合理的控制,使其具有了绝对意义。最后,绩效评价由指标体系的建立和评价方法的选择两部分组成,比如平衡计分卡主要是用于建立绩效评价的指标体系,而功效系数法则是绩效评价的方法,两者切忌混为一谈。

基于以上特点,在进行国有企业绩效评价时应特别注意方法的适用性,使评价过程和结果公开透明、公正合理。

二、目前主流的企业绩效评价模型

(一)基于降维思想的绩效评价模型

基于降维思想的模型主要包括主成分分析和因子分析两种,两者基本思路大体一致,都是将原始指标进行降维处理,生成少数新指标(即所谓的主成分或者公共因子),并在此基础上进行绩效评价。由于将原始指标降维为几个新指标,这其中会产生信息损失,新指标个数越少,信息损失越大,因此常常以信息损失不超过85%作为主成分或者公共因子个数确定的标准。

基于降维思想的绩效评价模型的优点是指标权重由每个主成分或公共因子的方差贡献率加权求和形成,无需单独确定。尽管方法在操作过程中涉及一定的矩阵理论,比较复杂,但由于目前常见的统计软件都可以进行主成分分析和因子分析,因此使用起来也比较方便。不足之处是它们仅适用于同一行业企业的绩效评价,无法解决不同行业企业间的可比性问题;另外,模型要求评价对象大于指标个数,这对评价对象的数量也提出了较高的要求。

(二)加权综合评价模型

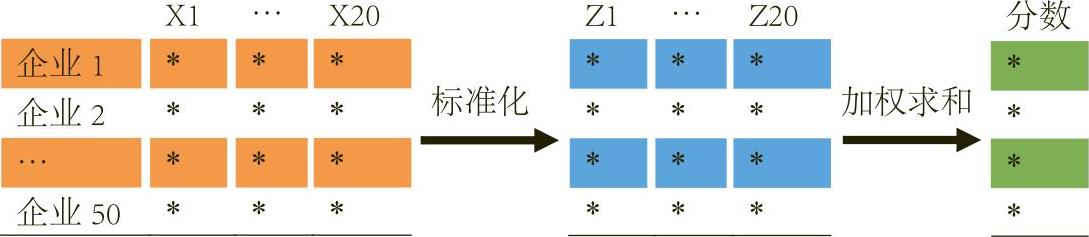

这一类模型首先将原始指标进行标准化处理,消除量纲和数量级,使指标具有可加性;然后采用一定的赋权方法确定各个指标的权重并加权求和,其基本流程如图1所示。由于赋权方法较多,这一类的评价模型种类较多,其中既有客观赋权的方法,如变异系数法和熵值法,也有主观赋权法,还有主客观相结合的赋权方法,如层次分析法。

这一类模型的理论比较简单,思路较易理解,是对综合评价模型的直接借鉴,但它们也只适用于同一行业企业的绩效评价,并且要求有相当数量的被评价对象。

(三)数据包络分析

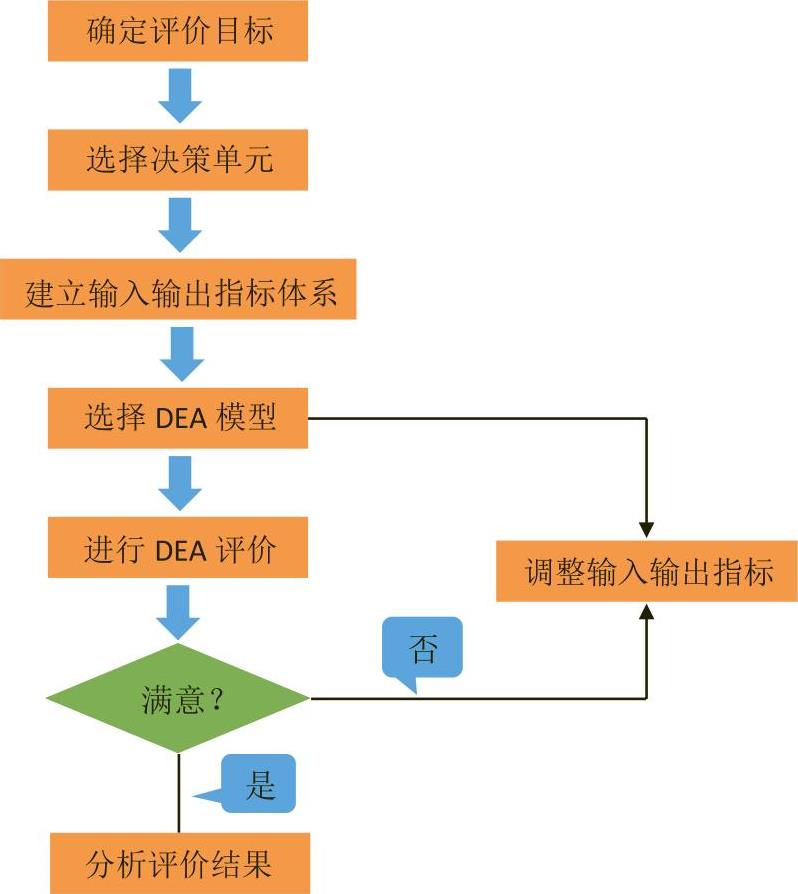

数据包络分析(DEA)是以相对效率概念为基础发展起来的一种多目标综合评价方法。每一个被评价对象被视为一个决策单元,所有绩效评价指标被分为两大类——投入指标和产出指标。从评价的内容上来讲,可进行效率分析、规模报酬分析、差额变量分析以及敏感度分析;从算法上来讲,该方法建立在线性规划基础之上,通过最优化原理建立模型。这种模型的分析思路如图2所示。

该模型的局限性在于,严格来讲大多数绩效评价指标并不能被区分为投入和产出两大类型,如资产负债率既不是投入指标、也不是产出指标,同时,该模型也只适用于相同行业企业的绩效评价,模型从理论上也不容易理解,评价结果不透明。

(四)灰色系统理论

该方法利用已知信息确定系统的未知信息,使系统由“灰”变“白”,通常选取行业的优质企业作为标准,利用灰色关联分析衡量各被评价对象与标准企业之间的相似性,相似度越高,被评价企业绩效也就越好,反之绩效越差。需要指出的是,该方法与加权综合评价模型类似,也需要单独确定各个指标的权重,其优点在于对样本量没有严格的要求,不要求服从任何分布,但与上述几种方法一样,它也只能对同行业的企业进行绩效评价,同时其评价结果受所选择的优质企业影响较大。

(五)功效系数法

功效系数法是由综合评价法的思路衍生出来的,是我国目前广泛使用的国有企业绩效评价方法。该方法需要分行业制定各绩效评价指标的标准值,并赋予相应的权重,评价过程简单方便,在一定程度上解决了国有企业跨行业分布、某些行业评价对象少的问题,使不同行业的企业绩效评价结果具有了可比性。但是标准值的确定是该方法的难点,而且每个指标需要确定五个档次,目前国资委只公布了标准值的测算结果,并没有公布其计算的具体过程。

(六)标杆法

标杆法需要为每个指标确定一个标杆,这里的标杆可以取被评价对象所在行业的最优值或者理想值,然后将企业实际的指标值与标杆值进行比较,进而给出企业在该指标上的得分。该方法需要另行确定指标的权重,最后将所有指标加权求和得到企业的绩效得分。与功效系数法类似,该方法可以分行业确定每个指标的标杆值(不再需要标准值),对评价企业的个数没有要求,是比较实用和有效的方法。由于每个指标只需要确定一个标杆值,而功效系数法需要为每个指标确定五个标准值,因此比起功效系数法,该方法的难度要低一些,有利于增加评价过程的透明性。

三、对新一轮改革国企绩效评价模型的思考

通过对我国目前主流的绩效评价模型进行归纳可以看出,相较而言功效系数法和标杆法更加适用。作为一种经典的评价模型,标杆法在战略咨询中也得到了成功的应用,由于其无需确定各指标的标准值,在简化评价工作量的同时又保证了评价结果的合理性,因此笔者认为可将标杆法作为功效系数法的合理补充,以此丰富国有企业绩效评价的手段。

此外,根据《指导意见》,我国国有企业将分为商业类和公益类,实行分类考核。笔者认为在分类考核中可以对除了功效系数法之外的其他模型进行探索性地应用,如可以将成本类指标纳入公益类企业的绩效指标体系,对成本类指标设定合理的标杆,利用标杆法考核这类企业的绩效,达到分类考核的目的。

(本文主笔:王济民、赵奇)

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号