摘要:

创新是企业长远发展的源动力。由于我国正处于经济的转型期,产权制度安排与市场经济尚不够完善,相对于企业规模与市场力量,制度因素尤其是产权结构更具特殊意义,多方面影响着企业的创新行为(吴延兵,2007)。理论上通常认为,国有企业的创新低效率源自国家所有制下的内部人代理冲突,可通过分离决策经营权和决策控制权予以缓解。本文引用泸州老窖股份有限公司(下称泸州老窖)案例,从股权设置的角度进行分析,以期为地方国有企业优化股权结构提高创新效率提供借鉴。

一、案例公司分析

泸州老窖创建于1950年4月,1994年5月9日在深交所挂牌交易。经过2005年的股权分置改革、2006年的定向增发和2007年的多次减持,控股股东泸州市政府国有资产监督管理委员会(以下简称泸州市国资委)持股比例由69.56%下降至53.52%。2010年9月,泸州市国资委将持有的30000万股股份和28000万股股份分别划转给泸州老窖集团有限责任公司(以下简称老窖集团)和泸州市兴泸投资集团有限公司(以下简称兴泸集团)。2014年4月,泸州市国资委再次将6000万股股份、5000万股股份分别划转给老窖集团和兴泸集团。至此,老窖集团、兴泸集团、泸州市国资委分别持股36059.55万股、33197.11万...

创新是企业长远发展的源动力。由于我国正处于经济的转型期,产权制度安排与市场经济尚不够完善,相对于企业规模与市场力量,制度因素尤其是产权结构更具特殊意义,多方面影响着企业的创新行为(吴延兵,2007)。理论上通常认为,国有企业的创新低效率源自国家所有制下的内部人代理冲突,可通过分离决策经营权和决策控制权予以缓解。本文引用泸州老窖股份有限公司(下称泸州老窖)案例,从股权设置的角度进行分析,以期为地方国有企业优化股权结构提高创新效率提供借鉴。

一、案例公司分析

泸州老窖创建于1950年4月,1994年5月9日在深交所挂牌交易。经过2005年的股权分置改革、2006年的定向增发和2007年的多次减持,控股股东泸州市政府国有资产监督管理委员会(以下简称泸州市国资委)持股比例由69.56%下降至53.52%。2010年9月,泸州市国资委将持有的30000万股股份和28000万股股份分别划转给泸州老窖集团有限责任公司(以下简称老窖集团)和泸州市兴泸投资集团有限公司(以下简称兴泸集团)。2014年4月,泸州市国资委再次将6000万股股份、5000万股股份分别划转给老窖集团和兴泸集团。至此,老窖集团、兴泸集团、泸州市国资委分别持股36059.55万股、33197.11万股、5620.025万股,持股比例分别为25.72%、23.67%、4.01%。泸州老窖由原来的地方国资委控制下“一股独大”的国有股权性质,转换成相对分散的股权结构,在形式上实现了股权制衡机制(其间因两期股票股权激励计划的行权,各股东持股比例略有下降)。

(一)股权结构调整与监督效力的提升

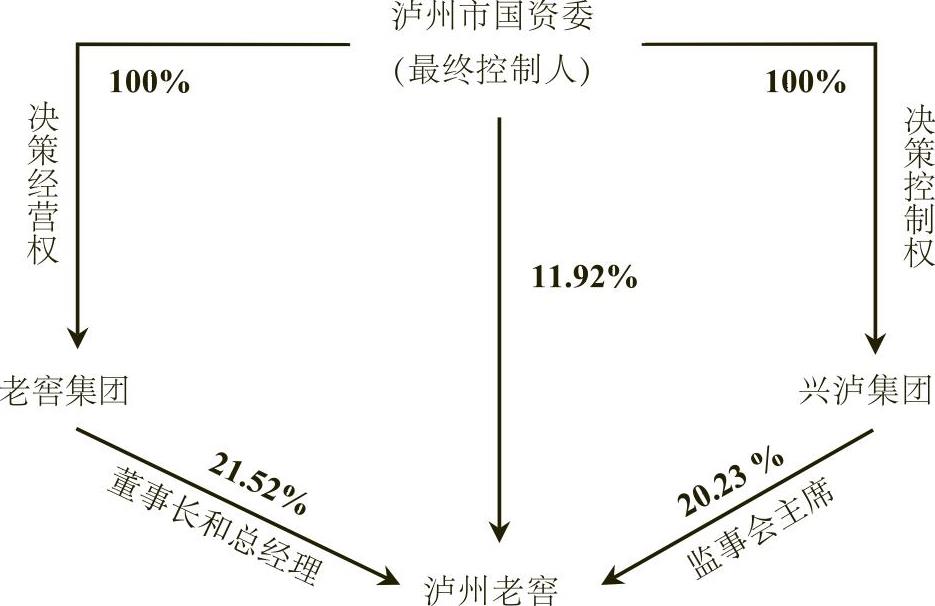

我国企业的股权结构具有一定的特殊性,不仅是“结构”上的集中与分散,在“结构”之下还内在地包含着一些产权以外的重要因素(魏明海等,2011)。通常意义上,两权分离中的控制权,按广义的决策程序可细分为决策经营权(提议和贯彻)和决策控制权(认可和监督),缓解代理问题的一个重要途径是分离决策经营权和决策控制权,使其不集中于同一代理人(Fama etal.,1983)。此次泸州老窖的股权调整表面上是实现股权制衡,实质上却是将决策经营和决策控制分散于不同的代理人,具体如图1所示。

泸州市国资委经过2010年的第一次无偿划转后,其持股比例下降为11.92%;老窖集团持股比例为21.52%,成为第一大股东;兴泸集团持股比例由0.15%上升到20.23%,成为第二大股东。由此构成相对分散的股权结构,实现了形式上的股权制衡。考虑到老窖集团和兴泸集团同为泸州市国资委(第三大股东)的全资子公司,单纯意义上的股权分散与集中并未揭示出股权结构的深层次含义。

细分代理人性质后可发现,泸州市国资委是将泸州老窖的决策经营权和决策控制权分别委托给老窖集团和兴泸集团。人事安排上,泸州老窖的董事长和总经理自2004年就由老窖集团董事局主席谢明和总裁张良担任。经过2005年的股权分置改革,时任泸州市国有资产经营公司副董事长的陈路不再担任泸州老窖副董事长职务,泸州老窖管理层与泸州市国资委之间再无交叉任职。这表明无偿划转前,泸州老窖的经营决策权和经营控制权同属于老窖集团,作为最终控制人的泸州市国资委难以有效监督泸州老窖的经营者。2010年的划转后,泸州老窖的监事会主席由兴泸集团副总经理刘俊涛接任,这也是兴泸集团与泸州老窖管理层唯一的交集(兴泸集团并未参与泸州老窖的具体决策和日常经营,仅是在泸州老窖管理层安排了一名监督人员)。这一方面可避免与泸州老窖管理层的频繁接触,降低“共谋”的发生概率,另一方面在较大程度上规避了自我决策、自我监督的尴尬。股份状态上,2007年10月,泸州市国资委为兴泸集团发行企业债券作担保,将所持有的6400万股泸州老窖股权质押给中国建设银行泸州分行,直到2017年该企业债清算完毕。2011年3月,兴泸集团为发行公司债券,质押其所持6000万股泸州老窖股权给中信建投证券有限责任公司,质押截止日期为2021年。两次股份质押不仅将兴泸集团与终极控制人泸州市国资委的利益牢牢绑定在一起,还将兴泸集团锁定到泸州老窖的股权结构中。较一般的制衡股东,兴泸集团更具监督能力和意愿。作为终极控制人(泸州市国资委)经营控制权的委托人,兴泸集团所继承的监督权威能够有效保障监督行为的顺利实施。此外,监督成本通常由监督者独立承担,监督收益却是全体股东共享,若股东持股比例较低,所获监督收益低于监督成本,“搭便车”便是其最优选择。在泸州老窖的股权结构下,兴泸集团和兴泸集团同为泸州市国资委全资子公司,兴泸集团所获的监督收益囊括最终控制人泸州市国资委,大大降低了监督成本高于监督收益的概率。

(二)创新效率的变动分析

1.创新投入和产出分析

创新投入通常以研发人员和研发支出来衡量。由表1创新投入部分可见,泸州老窖的研发人员数量从2008年178人增加到2014年的249人,共增加71人。其中,2008年至2010年期间,研发人员数量未发生变化,2011年至2014年间每年依次增加7人、13人、16人和35人。研发人员占现有人员比例从2008年的8.73%增加到2014年13.04%。研发支出方面,依据会计准则的规定:研发支出应区分为研究阶段支出和开发阶段支出。研究阶段研发支出应计入当期损益;开发阶段研发支出若满足相关条件,可按实际发生额确认为无形资产。相对于开发阶段的支出,研究阶段的支出与企业未来经营利润的联系更为紧密(肖海莲等,2012)。鉴于国有企业创新效率的损失是因为经营者倾向于投资那些能够在任职期内带来回报和显示政绩的项目,不愿致力于与企业长远利益紧密相连的创新项目,本文直接选取公司年度报表中的“管理费用——技术开发费”衡量研发支出,发现其金额逐年上涨,2013年达到最高峰7831.70万元,研发支出占营业收入的比例由2008年的0.45%上升到2014年的1.03%。

创新投入仅反映出创新生产过程中的投入,并不能准确洞悉企业经营者在创新中的作为。经营者可能是为应对上级政府的要求而增加创新投入,而未在创新活动中付出更多努力,创新的产出也未得以增加。本文的创新产出采用专利申请数量的方法进行衡量,考虑到产出需与投入匹配,专利申请人标准定为纳入合并报表的公司,专利时间定为专利申请日。由表1的创新产出部分可见,泸州老窖的创新产出自2009年后发生了较大变化,2010年的专利申请数量达到48项,远高于上一年的19项,其中发明专利申请数量增加20项,外观设计增加10项。以后年份的专利申请数量呈现出持续上涨趋势。2012年达到历史最高点,专利申请数量高达134项,高创新质量的发明专利和实用新型分别为54项和44项,创新质量较低的外观设计也达到36项。

2.创新效率

创新效率的衡量分为人力资本和资本支出两个维度。由表2的人员效率部分可见,泸州老窖的人员效率自2010年开始得到显著提高,人员的发明专利效率(发明专利/研发人员)由2009年的每百名研发人员拥有2.81项发明专利申请上升到14.04项,人员的高质量专利效率(发明专利与实用新型之和/研发人员)由2009年的每百名研发人员拥有3.37项上升到14.04项,人员的专利效率(发明专利、实用新型与外观设计之和/研发人员)由2009年的每百名研发人员拥有10.67项上升到26.97项。由表2的支出效率部分可见,泸州老窖的支出效率自2010年开始也得到显著的提高,支出的发明专利效率(发明专利/研发支出)由2009年的每一百万支出产出0.17项发明专利申请增加到0.60项,支出的高质量专利效率(发明专利与实用新型之和/研发支出)由2009年的每一百万支出产出0.20项增加到0.60项,支出的专利效率(发明专利、实用新型与外观设计之和/研发支出)由2009年的每一百万支出产出0.63项增加到1.16项。整体而言,两个维度下创新效率的测量结果都表明,自2010年泸州老窖股权结构调整后,管理层投入了更多的精力到与企业长远发展的创新活动中,企业的创新效率得到了显著改善。尽管受到中国白酒行业“黄金十年”结束的影响,近年泸州老窖的创新效率有所下降,但各项创新效率指标仍远高于股权调整前。

二、结论和启示

第一,泸州老窖案例是一个具有普遍性分析意义的典型案例。已有的国有企业改革虽然在一定程度上能够促使企业经营者积极参与生产经营,但未提高其致力于企业长远发展的创新活动的积极性。国有企业创新效率不高的根源是未实现决策经营权和决策控制权的分离,缺乏有效的决策控制机制。

第二,我国特殊的制度背景使得制衡股东治理功效能否有效发挥的关键因素,不再是发达资本市场研究中强调的制衡股东性质。创新活动的监督通常需承担高额的监督成本,一般意义上的制衡股东很可能因持股比例有限而不具备足够的监督能力和监督意愿,难以形成制衡效用。由占据公司主导地位的终极控制人将决策经营权和决策控制权分别委托给不同代理人,所建立的股权制衡结构可有效避免监督能力和监督意愿不足带来的尴尬。作为最终控制人决策控制权的受托人,制衡股东在组织的权力链条中居于高端位置,掌握着一般股东不具有的监督权威和能力。此外,制衡股东因委托关系已和最终控制人成为利益共同体,高额的创新监督成本可通过高持股比例得到弥补。

第三,构建准确全面的评价指标,有利于强化对创新活动的监管。企业创新效率所选取的评价指标应囊括投入和产出两个维度,尤其是后者。企业经营者可能是为应对上级要求加大创新投入,相应的创新产出也只是在指标上满足考核要求,实质上并未让投入高效率地转化为产出。尽管专利、发明和实用新型在一定程度上能够反映出企业的研发产出结果,但只是表示研发投入转化为知识产出,随后的研发成果商业化更为重要。企业创新效率衡量指标应当落实到最终的经济价值上,例如可加入新产品开发数量、新产品销售收入等容易测量的显性研发产出指标。

(本文系财政部全国会计领军人才培养工程特殊支持计划、武汉市黄鹤英才计划的阶段性成果,本文第一作者系全国会计领军人才<学术类一期>、2014年全国会计领军人才培养工程特殊支持计划学员)

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第11期 > 财务与会计2016年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号