摘要:

无形资产是中小高新技术企业的主要资产之一,但由于无形资产不具有实物形态、具有垄断性和独占性、属于非货币性长期资产,研究和开发费用难以区分和界定,所以其价值评估相对困难。正确评估无形资产的价值对中小高新技术企业的筹资乃至企业整体的发展至关重要。基于此,本文对参与2014年度上海市创新资金项目评审的中小高新技术企业进行了调研,根据调研所得数据和信息采用打分法构建了中小高新技术企业无形资产价值评估模型,旨在为其合理评估无形资产价值提供借鉴。

一、研究现状

Green A.and Ryan J.J.(2005)提出了无形资产价值评估框架(FIVA),将无形资产价值的驱动因素与企业知识管理目标相结合,根据决策因素区分不同层次,并设置具体指标对无形资产价值进行评估。

Aswath Damodaran(2009)认为随着制造业经济转变为服务业经济,越来越多的公司将无形资产从技术专利转变为人力资本。其侧重于关注评估服务型企业与传统制造业企业时使用的指标:第一,当公司投资无形资产时,财会人员不能准确区分收益性支出与资本性支出;第二,拥有无形资产的企业更容易使用期权和限制性股票来补偿员工或进行会计处理,这种补偿也很可能影响收益和现金流。因...

无形资产是中小高新技术企业的主要资产之一,但由于无形资产不具有实物形态、具有垄断性和独占性、属于非货币性长期资产,研究和开发费用难以区分和界定,所以其价值评估相对困难。正确评估无形资产的价值对中小高新技术企业的筹资乃至企业整体的发展至关重要。基于此,本文对参与2014年度上海市创新资金项目评审的中小高新技术企业进行了调研,根据调研所得数据和信息采用打分法构建了中小高新技术企业无形资产价值评估模型,旨在为其合理评估无形资产价值提供借鉴。

一、研究现状

Green A.and Ryan J.J.(2005)提出了无形资产价值评估框架(FIVA),将无形资产价值的驱动因素与企业知识管理目标相结合,根据决策因素区分不同层次,并设置具体指标对无形资产价值进行评估。

Aswath Damodaran(2009)认为随着制造业经济转变为服务业经济,越来越多的公司将无形资产从技术专利转变为人力资本。其侧重于关注评估服务型企业与传统制造业企业时使用的指标:第一,当公司投资无形资产时,财会人员不能准确区分收益性支出与资本性支出;第二,拥有无形资产的企业更容易使用期权和限制性股票来补偿员工或进行会计处理,这种补偿也很可能影响收益和现金流。因此,需要探讨如何修正会计差错以便估值。

曲艳梅(2006)以高科技企业无形资产具有期权特性为切入点,提出了运用实物期权法来评估无形资产价值的设想,并进行实证检验,证明了运用实物期权法评估无形资产价值的可行性。

侯莉颖、何俊(2007)认为无形资产的价值最终体现为企业运用有形资产获取超额收益的能力,在此基础上提出了CIA(Calculated Intangible Value)法,并阐述了应用该法评估无形资产价值的详细步骤。最后,以房地产上市公司为例,进行了具体应用。

魏莉、张涛(2014)构建基于经济增加值EVA(Economic Value Added)的无形资产价值评估模型,首先计算企业的EVA值,再基于EVA值计算企业整体价值,最后根据无形资产占企业总资产的比重来计算基于EVA的无形资产价值。

基于现有研究,无形资产价值评估的主要方法包括成本法、市场法、收益法等传统方法以及EVA、CIA、实物期权等新方法,但这些方法都存在一定缺陷。成本法的评估依据是成本能够识别和计量,但商誉、权利类和关系类无形资产的成本不能识别、计量,不适宜用成本法。市场法的关键是找到合适的参照物,在资本市场不发达的地区,市场法不适用。另外,需要在交易情况、交易日期及资产特征等方面对比较对象进行修正,该过程没有量化的计算公式。收益法又难以确定折现率、收益年限和预测资产未来纯收益。EVA法计算时用的是税后利润,没有很好地反映税收问题,且没有通用的公式对计算内容做出具体规定。在CIA法中,无形资产价值最终将体现为企业运用有形资产获取超额收益的能力,但只考虑公司无形资产价值数值意义并不大,唯有将其与整个行业进行水平比较,才能真正体现其价值。而实物期权法的计算和资料的取得也有一定困难。

二、构建中小高新技术企业无形资产价值评估模型

本文对参与2014年度上海市创新资金项目评审的中小高新技术企业进行了调研,其中包括初创期企业21家,成长期企业20家。调研内容包括其在无形资产开发阶段的资金投入、企业新获得的相关证书和奖金、执行期内无形资产的主要经济指标以及该无形资产的社会效益等。

笔者对上述调研所得数据进行整理分析后,采用打分法构建了中小高新技术企业无形资产价值评估模型。具体思路如下:首先,在云端建立各个行业企业无形资产价值评估相关指标的行业标准值数据库,包括无形资产开发阶段的资金投入、企业新获得的证书和奖金以及执行期内的主要经济指标,并将标准值划分一定的区间,赋予不同的权重。在进行无形资产价值评估时,可将具体企业的指标值与行业标准值进行比较,作为打分的依据。其次,在无形资产的社会效益评价方面,从多种渠道收集相关信息以及社会各界的看法并作出综合评价,但是由于全面收集信息较为困难且评价时容易受到主观判断的影响,因此关于无形资产社会效益的评价在日后的研究中还需要进一步完善(具体评价指标如表1所示)。

本文根据调研的四方面内容设置了无形资产价值评估指标,并对较为重要的指标赋予了较高的权重。比如,在开发阶段的资金投入方面,企业一般对人工费、仪器设备购置和安装费的投入较大,因此对这两个指标赋予了较高的权重。而且关于资金投入方面的指标全部采用相对指标,便于与行业均值进行比较。关于企业新获得的相关证书,其对无形资产的价值评估至关重要,尤其是知识产权,所以本文对专利和软件著作权赋予了较高的权重。此外,本文还引入了企业获得的各类国家奖金(如创新基金、培育资金等)作为评价指标,因为若企业的无形资产能通过相关机构或专家的严格评审而获得此类奖金,也从侧面反映出该无形资产是具有一定价值的,所以本文将该指标也纳入到评价模型中。关于执行期内的主要经济指标都采用相对指标,主要反映企业无形资产的盈利能力、对税收的贡献以及创汇能力,同时与行业均值进行比较。在社会效益方面,主要考虑无形资产对行业的推动作用、对地方经济的贡献以及符合国家和地方环保的程度,其采用定性分析,主要依据社会各界对该无形资产的评价进行打分。

三、中小高新技术企业无形资产价值评估应用实例

根据表1中的具体评价指标,笔者分别对初创期样本企业和成长期样本企业无形资产价值进行了初步评价。在评价过程中,关于无形资产开发阶段的资金投入、企业凭借该无形资产新获得的证书和奖金以及在项目执行期内的经济指标,首先计算出样本均值以及与样本均值的差值,并将与样本均值的差值划分区间,以此作为初步打分的依据。关于无形资产的社会效益方面,通过实地调研所得的信息以及在相关网站上收集的信息,作出综合评价。基于上述方法,笔者选择成长期样本企业中无形资产价值评估得分最高的企业——上海WES科技股份有限公司作为研究案例。

(一)无形资产项目简介

目前,上海WES科技股份有限公司正在设计基于云的纯硬件网络化大屏幕拼接控制系统,其集目前FPGA硬件图形并行处理技术、基于LVDS高速数字信号交换体系、图像云处理技术、纯硬件技术、大屏幕显示技术、图像传输技术、编解码技术、网络技术等世界尖端技术为一体,打造一个全新的大屏图像处理系统。该处理系统在清晰度、处理速度、处理能力等方面均有所提高,打破了国外技术垄断,从而实现最多同时支持144块大屏无缝拼接整体显示一个画面,且每块屏的输出像素均为1920×1080,单路输入最大支持8000×2500×60Hz超高分辨率信号。

(二)无形资产价值评估

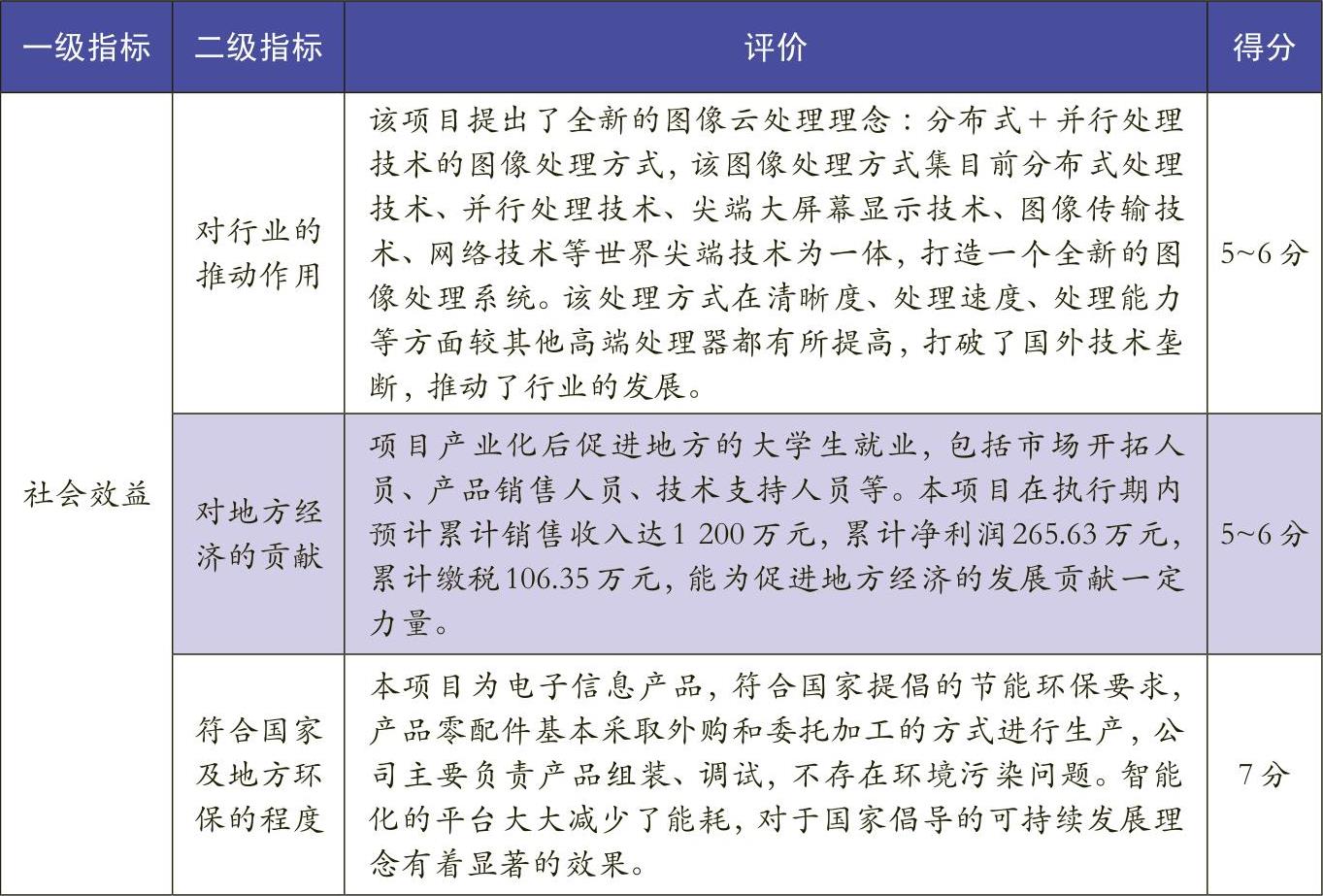

由表2,在无形资产开发阶段的资金投入、企业新获得的证书和奖金以及执行期内的主要经济指标方面,将WES科技公司该无形资产的指标值与云端的成长期电子信息行业企业标准值进行比较,例如在开发阶段的资金投入中WES科技公司该无形资产的仪器设备购置和安装费占其总资金投入的33.33%,然后按照标准值的区间进行打分,假设行业标准区间为0、0%~10%、10%~15%、15%~20%和20%以上,其对应权重为0、1、2、3和4,则WES科技公司无形资产的该指标得分为4。其余定量指标的打分方法与之类似。在新获得的证书和奖金方面,WES科技公司拥有ISO质量体系的证书,并且承担过创新资金,因此在这两个指标上分别获得5分。表3为WES科技公司无形资产的相关社会效益评价。

最后,综合上述评价得出WES科技公司该无形资产的总体得分。

笔者在研究中发现,在设置指标的过程中考虑的因素无法足够全面,在无形资产的社会效益评价方面无法克服主观性强的弱点,这些不足有待在未来的研究中完善。

(本文得到华理科技园生物医药研发企业服务平台建设项目〈201310-XH-A0-002〉的支持)

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第22期 > 财务与会计2015年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第22期 > 财务与会计2015年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号