摘要:

目前,我国有色金属冶炼产能过剩、自有矿山保障能力不足、高附加值产品短缺的“中间大、两头小”的产业链格局在短期内还难以解决,行业内云南锡业、中金岭南、株洲冶炼等大型企业在自给原料不足的情况下,普遍以在国内、外收购精矿原料进行加工的方式解决剩余产能规模的问题。但是,原料收购加工业务面临两大风险:一是最终产品的价格波动风险,二是市场定价的加工费与自身实际的加工费之间存在差异的风险。这是由于,精矿原料在市场上通行的基准定价方式为最终金属产品的市价扣减市场认定的加工费,即“原料收购基价=产品市场价格-估算的冶炼加工费”。在目前精矿原料相对紧缺、处于卖方市场的情形下,留给冶炼加工企业的加工费价差空间非常小,如何在实现规模生产取得边际效益和确保收购加工业务实现保本目标之间取得平衡,对冶炼企业的效益至关重要。本文旨在通过对冶炼企业原料收购加工业务的实例分析来探索原料收购加工保本价差的测算模型及其在实务操作中需注意的问题。

一、案例资料

本文分析所用案例源自有色金属行业内一家典型的采、选、冶一体化企业,其生产、技术、成本等相对成熟稳定,每年自产和收购加工产量比例大致相当,其冶炼环节具体情况为...

目前,我国有色金属冶炼产能过剩、自有矿山保障能力不足、高附加值产品短缺的“中间大、两头小”的产业链格局在短期内还难以解决,行业内云南锡业、中金岭南、株洲冶炼等大型企业在自给原料不足的情况下,普遍以在国内、外收购精矿原料进行加工的方式解决剩余产能规模的问题。但是,原料收购加工业务面临两大风险:一是最终产品的价格波动风险,二是市场定价的加工费与自身实际的加工费之间存在差异的风险。这是由于,精矿原料在市场上通行的基准定价方式为最终金属产品的市价扣减市场认定的加工费,即“原料收购基价=产品市场价格-估算的冶炼加工费”。在目前精矿原料相对紧缺、处于卖方市场的情形下,留给冶炼加工企业的加工费价差空间非常小,如何在实现规模生产取得边际效益和确保收购加工业务实现保本目标之间取得平衡,对冶炼企业的效益至关重要。本文旨在通过对冶炼企业原料收购加工业务的实例分析来探索原料收购加工保本价差的测算模型及其在实务操作中需注意的问题。

一、案例资料

本文分析所用案例源自有色金属行业内一家典型的采、选、冶一体化企业,其生产、技术、成本等相对成熟稳定,每年自产和收购加工产量比例大致相当,其冶炼环节具体情况为:(1)产量15000吨,其中:自供原料产品8000吨,收购加工产品7000吨;(2)金属冶炼回收率95.7%(金属损失4.3%);(3)冶炼加工成本7200元/吨(其中:变动成本3352元/吨,固定成本3848元/吨),总额1.5万吨*0.72万元/吨=1.08亿元;(4)自供原料9404吨,收购原料6383吨,年初结存收购原料1395吨;(5)产品现行售价15.25万元/吨,自供原料按售价85%计价,收购原料按产品现行售价扣减1.2万元加工费(价差)计价。

二、盈亏平衡分析

1.保本产量

根据公式“单位边际贡献=单位无税售价—单位变动成本,保本产量=固定成本总额/单位边际贡献”,可计算保本产量,即弥补全部变动和固定成本的产量。

从表1计算来看,如完全耗用自供原料,单位边际贡献1.29万元,保本产量0.45万吨,主要由于自供原料无论外部市场价格如何变化,在按月供货、按月结算的情况下基本保有稳定的内部定价价差,即精矿价格完全随市场按固定比例同向波动,扣除金属损失和变动成本后仍有一定的边际毛利空间,相对容易弥补固定成本。如完全耗用收购原料,在市场下行的情形下,由于期初结存原料(含国外进口)成本较高,加权平均用料单价已高出现行售价,单位边际贡献为负数,即无法弥补变动成本和固定成本,无法保本。若不考虑期初结存的移动加权影响,仅以本期采购来测算,由于目前价差1.2万元,扣除金属损失和变动成本后,仅有约1%的边际毛利空间(未考虑购销时间差内市价波动影响),即单位边际贡献0.15万元,要弥补全部固定成本所需保本产量3.82万吨。

2.全年盈利预测

从表2测算来看,保本产量4480吨,余下自产产量越多,产生毛利越多,根据本年自产产量8000吨,即余下自产量3520吨产生毛利4534万元;在自产产量全部负担固定成本的前提下(即收购加工产量只承担变动成本),按1.2万元价差控制采购,则原料收购部分按15.25万元售价预测将产生损失660万元(含期初结存影响,不含本期收购实际价差波动的影响),在市场下行销售放缓的情况下,实际损失还可能超过这个水平。根据上述预测合计毛利3874万元,即收购加工产量的损失已开始抵减自供产量的毛利,且在此基础上收购量越多,抵减就越多,当然,若市场价格上行超过原损失时,也会带来相应规模边际增利。

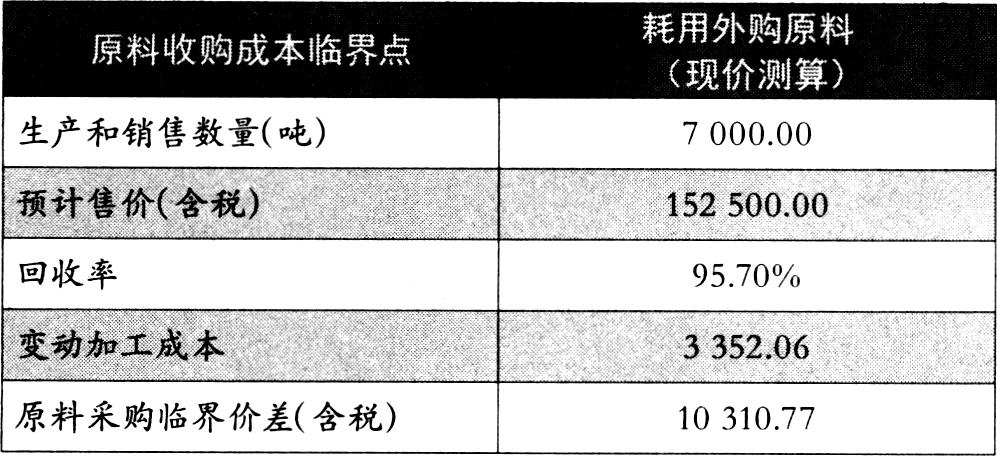

3.原料收购保本价差

按照收购加工产量仅承担变动成本,即最低限度需弥补金属损失和变动加工费用的原则,原料收购所需的保本价差模型为:(市价/1.17)-[(市价—价差)/1.171/回收率-单位变动加工费用=0。可简化为:保本价差=单位变动加工费用*1.17*回收率+(1—回收率)*产品市价。

根据表3测算,当市价为15.25万元时,所需保本价差为1.03万元。当收购价差在保本点以下时,应停止采购以止损,在保本点以上时,才开始参与摊薄固定成本即产生规模效益。

由于购销决策是按现行的市价测算,而实际的购销通常有一个月以上的时间差,在产品市场下行时,收购所获的实际价差往往会低于原预测价差,甚至低于保本价差,从而带来收购时不亏而实际体现亏损的情形。

三、实务操作中的注意事项

1.注意保本价差测算模型的影响因素

一是金属冶炼回收率达不到预计水平。若实际回收率低于预计水平,则所需的保本价差相应升高;若高于预计水平,则能够承受的保本价差相应降低,在业内的市场竞争力随之增强。二是加工成本超预算,以及变动成本和固定成本的划分变化。加工成本中变动成本和固定成本的构成不是一成不变,也不是完全精准的,需要随生产工艺、生产组织机构、综合回收产品结构等因素的变化而调整,特别是燃料动力、辅助生产等具有共用分配或半变动半固定性质的成本项目的划分,也会影响到测算的价差结果。若单位变动成本超支,则所需的保本价差也相应升高;反之,则相应降低。三是产品市场价格波动,其中:购销不同步,在市场下行时是最大的风险因素。若产品市场价格上扬,收购加工所需的保本价差也随之上升;反之,则随之下降。

2.更新观念——规模不一定经济

收购加工的主要目的为增加边际贡献即有效摊薄固定成本,但能否实现规模效益主要取决于购销时点和价差,并不直接取决于规模本身(实务中,增加规模所能摊薄的固定成本往往小于收购价差不足所带来的亏损)。所以,控制原料收购价差尤为关键,在确定本月收购价差时应以当前售价为基础实时测算和管控,并加快产销速度,减少备料、压库和时间差的不利影响。在保本价差以下应果断停止收购,并且市场下行时应减少采购,因为规模不一定带来经济效益,甚至带来超额亏损。

3.找准方向——着力内部挖潜

为消化剩余产能需要加大原料收购和供给,但前提是应确保回收率和加工成本按既定目标完成。其中:金属冶炼回收率指标主要受企业的生产工艺、技术水平以及原料含杂情况等因素的影响,直接影响到金属原料成本和加工成本,提高回收率应成为企业技术攻关的重中之重;加工成本主要受加工生产环节的料、工、费投入的影响,以及综合回收、节能减排等冶炼安全环保生产要求的影响,需要根据市场供销情况精心组织生产、加强工作责任意识和成本管控措施来确保可控成本不突破预算。

4.客观分析,综合运用

保本价差测算模型可作为收购定价决策时的参考依据,也可以作为收购后期业绩评价和效益估算的工具。但其测算是以现在进行时为基础,具体决策时还应综合考虑企业的生产计划及节奏、对产品市场的未来预期以及资金状况等因素,通常在预期市场上行时,收购风险相对偏小。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第24期 > 财务与会计2014年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第24期 > 财务与会计2014年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号