摘要:

从德国柏林的一个小作坊到世界级的电气工程和电子公司,西门子这个家喻户晓的名字,已经走过了167年,塑造了跨越三个世纪的品牌传奇。西门子的业务主要集中于4大领域:工业、能源、基础设施和医疗,并且在各个领域中处于领先的位置。到2013年,西门子的业务几乎已遍及世界上所有的国家,在全球共拥有近36.2万名雇员,营业收入达到758.82亿欧元。作为一家世界级的企业集团,西门子何以在激烈的竞争中脱颖而出,历百年而不变?通过其一百多年的发展历程不难看出,除了有正确的全球化战略方针、持续的创新能力和本土化发展之外,杰出的预算管理在西门子的发展中占据着举足轻重的地位,尤其是其一整套的预算反馈报告体系发挥着至关重要的作用。

一、西门子的预算反馈报告体系

全面预算管理是企业实施管理控制的重要工具。预算的基本特征是强调过程控制,注重及时纠偏。要使预算发挥作用,就必须以预算为主线对公司各种经营活动以及经营活动的各个环节进行控制,包括事前控制、事中控制和事后控制。实际中,企业往往重视了事前的预算编制和事后的预算考评,而忽视了事中的预算控制和预算分析。西门子预算管理成功的关键就在于其十分注重预算管理中的事中控制,专门...

从德国柏林的一个小作坊到世界级的电气工程和电子公司,西门子这个家喻户晓的名字,已经走过了167年,塑造了跨越三个世纪的品牌传奇。西门子的业务主要集中于4大领域:工业、能源、基础设施和医疗,并且在各个领域中处于领先的位置。到2013年,西门子的业务几乎已遍及世界上所有的国家,在全球共拥有近36.2万名雇员,营业收入达到758.82亿欧元。作为一家世界级的企业集团,西门子何以在激烈的竞争中脱颖而出,历百年而不变?通过其一百多年的发展历程不难看出,除了有正确的全球化战略方针、持续的创新能力和本土化发展之外,杰出的预算管理在西门子的发展中占据着举足轻重的地位,尤其是其一整套的预算反馈报告体系发挥着至关重要的作用。

一、西门子的预算反馈报告体系

全面预算管理是企业实施管理控制的重要工具。预算的基本特征是强调过程控制,注重及时纠偏。要使预算发挥作用,就必须以预算为主线对公司各种经营活动以及经营活动的各个环节进行控制,包括事前控制、事中控制和事后控制。实际中,企业往往重视了事前的预算编制和事后的预算考评,而忽视了事中的预算控制和预算分析。西门子预算管理成功的关键就在于其十分注重预算管理中的事中控制,专门实施了一套完善的预算反馈报告体系。该体系主要包括三大制度:报告制度、预警制度和例会制度。

报告制度包括常规预算报告、重点事项披露报告和突发事件紧急报告。首先,集团各成员单位要定期地按常规的报告程序向上级单位报送常规预算报告。其次,各成员单位要对影响企业预算执行的重点事项单独进行披露。此外,对于突发事件,各成员单位必须及时向集团总部报送突发事件紧急报告。报告制度实现了对预算执行情况的反馈,使集团总部能够及时全面地掌握各成员单位的预算执行动态及结果,从而确保各成员单位的预算实施能够运行在集团总部所掌控的轨道之上。

预警制度包括主要预算项目报告红绿灯预警制度和关键业绩指标红绿灯预警制度。前者针对常规预算报告中主要预算项目报告而设计,后者则是针对各单位关键业绩指标而设计的。根据“红绿灯”预警制度,西门子对预算偏差进行严密的监控,通过科学选择预警指标,合理确定预警范围,将集团内部各成员单位实际经营成果与预警指标进行对比,及时发出“红灯”或者“黄灯”的预警信号,以便积极采取措施防范风险,从而为企业集团全年预算目标的实现保驾护航。

除了报告制度与预警制度外,西门子还定期召开月度预算例会和年度预算考评例会,在会议上听取各成员单位经理人陈述汇报期内的预算完成情况,分析预算执行过程中存在的偏差及其原因,并研究相应的整改措施。预算例会制度本质上是一个沟通平台,沟通过程实际上是一个研讨、咨询和解决问题的过程。各部门之间通过相互沟通,就预算执行过程中存在的问题发表意见,集团总部通过这一平台可以整体把握集团预算执行情况,适时根据情况或对预算做出调整、或对预算问题进行沟通、或对预算责任人实施奖惩。

总之,西门子的报告制度要求对预算执行情况进行反馈,预警制度实现了对预算执行偏差的监控,而例会制度使对于预算偏差的分析与整改能够得到有效的沟通。三大制度各有侧重,优势互补,共同组成了一套完善的预算反馈报告体系,实现了内部信息的及时传递,共同推动了西门子集团预算目标的实现。

二、西门子预算反馈报告体系的关键——“红绿灯”预警制度

西门子预算反馈报告体系中最引人关注的就是“traffic light system”,即“红绿灯”预警制度。这项制度始于2005年初,西门子CEO克劳斯·柯菲德任期伊始。按照这项制度,西门子总部在每个季度财务报告出来之后对不同的业务集团进行评判。利润率是其中最为重要的评判标准。西门子总部根据利润率标准和其他关键业绩指标的完成情况将各业务集团划分成“红灯”、“黄灯”、“绿灯”三种类别。“绿灯”区域是指达到预算目标、表现出色的明星集团(但总部同时也会对预算标准的合理性进行重新考量),它们只要保持目前的增长速度,按部就班地开展业务活动即可。“黄灯”区为业绩尚可区域,对于亮“黄灯”的业务集团,必须考虑整改,以使得经营状况快速地改善。“红灯”区是未达到预算目标、效益最差的区域。居于“红灯”区的业务集团,管理层必须交出一份经济效益提升计划书,并保证在一段时期内实现利润增长。如果“红灯”区业务集团在规定时间内无法实现业绩扭转,西门子就会裁撤该公司的管理层,甚至关闭、出售整个业务集团。毫无疑问,对于亮“红灯”的业务集团而言,表示情况已经非常紧急,需要采取非常的措施和手段,甚至要考虑战略和结构的调整,这对于每一个业务集团的管理层都是一种考验。

“红绿灯”预警制度刚实施不久,西门子就获得了脱胎换骨式的变化:2006年集团运营利润比2005年提高12个百分点,达到52.56亿欧元;2007年第一季度更是实现所有业务集团全面盈利,而且其中大部分业务集团的利润额和利润率均高于上年同期水平。“红绿灯”预警制度已经成为西门子的一种绩效文化,其CEO柯菲德表示:“要明确哪些是我们要继续的,哪些是我们要改善的,哪些有比较大的问题、需要我们做大的努力的。对不同的业务集团,对不同的业务我们要采取不同的态度。”对不同业务集团区分预算的执行情况进行差异化管理,正是“红绿灯”预警制度的精髓所在。

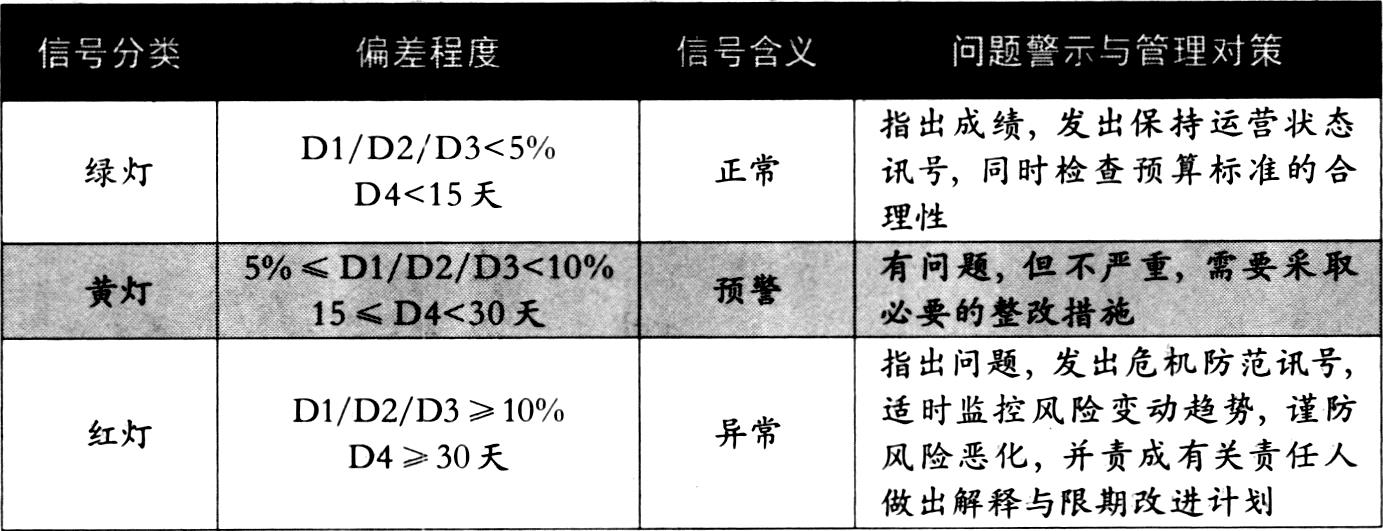

在具体操作过程中,西门子对于信号灯的划分界限并非只是一个简单的“刚性”的评判标准值,而是允许存在一定的偏差。西门子定期对各业务集团的关键业绩指标的实现情况进行偏差程度的判断,主要包括月度、季度和年度偏差。如表1所示,D1、D2、D3和D4分别表示利润率、营业收入、货款回笼率和存货周转天数四个预算指标实际完成数与预算目标的偏差百分比。只要偏差程度在可容忍范围之内,就算完成了预算目标。比如,只要利润率偏差程度在5%以内,就亮“绿灯”,表示正常;而如果超过了5%,但没有超过10%,则应亮“黄灯”,表示预警,即有问题但不严重,需要采取必要的整改措施;如果偏差超过了10%,就会被亮“红灯”,则意味着问题较为严重,需要采取一整套的改进计划。这种对于预算实际执行结果偏差的容忍度体现了预算管理的柔性。

三、西门子的预算反馈报告体系对我国企业集团预算管理的启示

第一,企业集团应建立健全预算反馈报告机制。西门子的预算反馈报告体系告诉我们,预算编制固然重要,但预算执行及其控制更是预算管理成功的关键,有效的信息反馈是实现过程控制的重要前提与保证。西门子的预算管理成功的关键就在于制定了一套完善健全的预算反馈报告体系,从报告制度、预警制度和例会制度三个层面对预算的执行情况进行反馈、监督和沟通,并利用预算反馈报告所反映的预算执行情况信息对企业的业务进行风险评估,对于重点事项报告和预警制度等显示有突出问题和重大风险的,及时采取应对策略,实现对经营业务风险的有效控制。我国企业集团在构建预算管理体系时,应摒弃预算编制至上的理念,即不能就预算谈预算,应当引入管理控制理念,加强对预算执行过程的控制,尤其是要发挥内部报告的反馈作用。我国《企业内部控制应用指引第17号——内部信息传递》中指出,企业应当加强内部报告管理,建立科学的内部信息传递机制,促进内部报告的有效利用。并指出,企业管理人员应充分利用内部报告管理和指导企业的生产经营活动,及时反映全面预算执行情况,确保企业实现发展目标。可见,企业集团在实践中应当建立健全预算反馈报告机制,完善预算报告,从而真正建立完善的预算管理全循环。

第二,企业集团实施预算管理应合理界定预算的弹性空间。预算的“刚性”要求在大多数情况下各级执行者都要不折不扣地执行,然而好的预算就一定要做到预算执行的实际结果与预算目标完全吻合吗?市场环境瞬息万变,预算作为对未来经营安排的一种预测很难做到绝对精确,好的预算管理不应该只是追求结果与目标的绝对符合,应该允许预算有一定的偏差。这种预算管理的弹性既增强了预算的合理性,也提升了各成员单位管理团队为实现预算目标而努力的积极性。然而,在我国一些企业集团中,预算管理过于刚性,要求实际执行效果必须100%达到预算目标,这种做法既违背了人本管理的原则,也不符合环境动态变化的客观实际。因此,企业集团实行预算管理应当对预算目标的完成情况设置一定的弹性范围,并区分不同的弹性范围给予相应的奖惩措施,而不是一味地追求结果与目标的绝对吻合,只有这样才能有效发挥预算执行主体的积极性。

[本文系辽宁省教育厅2013年度辽宁省社会科学规划基金项目(L13DGL035)的阶段性成果]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第19期 > 财务与会计2014年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第19期 > 财务与会计2014年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号