摘要:

近年来,面临着来自环保、市场、成本和资金等的多重压力,钢铁企业的发展举步维艰。据中国钢铁工业协会统计,虽然2013年大中型钢铁企业实现销售收入36875.6亿元,但是销售利润率仅为0.62%,仍处于工业行业的最低水平。但宝山钢铁股份有限公司(简称宝钢股份)2013年却实现营业收入1903.27亿元,营业利润76.9亿元。不论是作为顺境中的领跑者,还是逆境中的坚挺者,宝钢股份的生存与发展都离不开战略导向型预算管理的实施。

一、宝钢股份战略导向型预算模式

2002年以后,宝钢股份进行了预算体系改革,以六年经营规划为指导,进行季度滚动预算,强调资本预算管理,完善预算信息化平台,逐步形成了以战略目标为导向,年度预算为控制目标,滚动执行预算为控制手段,覆盖产品研发、生产、销售、投资的战略导向型预算管理模式。这种预算管理模式有助于宝钢股份在不断变化的经济环境中更好地指导经营活动,以长远的管理视角,引导管理行为长期化,以确保公司战略目标的实现。

宝钢股份的预算管理体系包括战略预算与经营预算两大模块。战略预算侧重于对规划期经营活动进行描述,经营预算则对年度内经营活动进行规划与预算。战略预算是经营预算的基础,并通过经营...

近年来,面临着来自环保、市场、成本和资金等的多重压力,钢铁企业的发展举步维艰。据中国钢铁工业协会统计,虽然2013年大中型钢铁企业实现销售收入36875.6亿元,但是销售利润率仅为0.62%,仍处于工业行业的最低水平。但宝山钢铁股份有限公司(简称宝钢股份)2013年却实现营业收入1903.27亿元,营业利润76.9亿元。不论是作为顺境中的领跑者,还是逆境中的坚挺者,宝钢股份的生存与发展都离不开战略导向型预算管理的实施。

一、宝钢股份战略导向型预算模式

2002年以后,宝钢股份进行了预算体系改革,以六年经营规划为指导,进行季度滚动预算,强调资本预算管理,完善预算信息化平台,逐步形成了以战略目标为导向,年度预算为控制目标,滚动执行预算为控制手段,覆盖产品研发、生产、销售、投资的战略导向型预算管理模式。这种预算管理模式有助于宝钢股份在不断变化的经济环境中更好地指导经营活动,以长远的管理视角,引导管理行为长期化,以确保公司战略目标的实现。

宝钢股份的预算管理体系包括战略预算与经营预算两大模块。战略预算侧重于对规划期经营活动进行描述,经营预算则对年度内经营活动进行规划与预算。战略预算是经营预算的基础,并通过经营预算来实现。而经营预算中也要设有相应的战略指标,以确保公司管理目标的实现。两者相辅相成,构成宝钢股份以战略为导向的全面预算体系。而这种预算管理体系以企业集团战略为起点,经过预算计划、编制、执行和反馈后开始下一个预算,是一个封闭的循环系统。

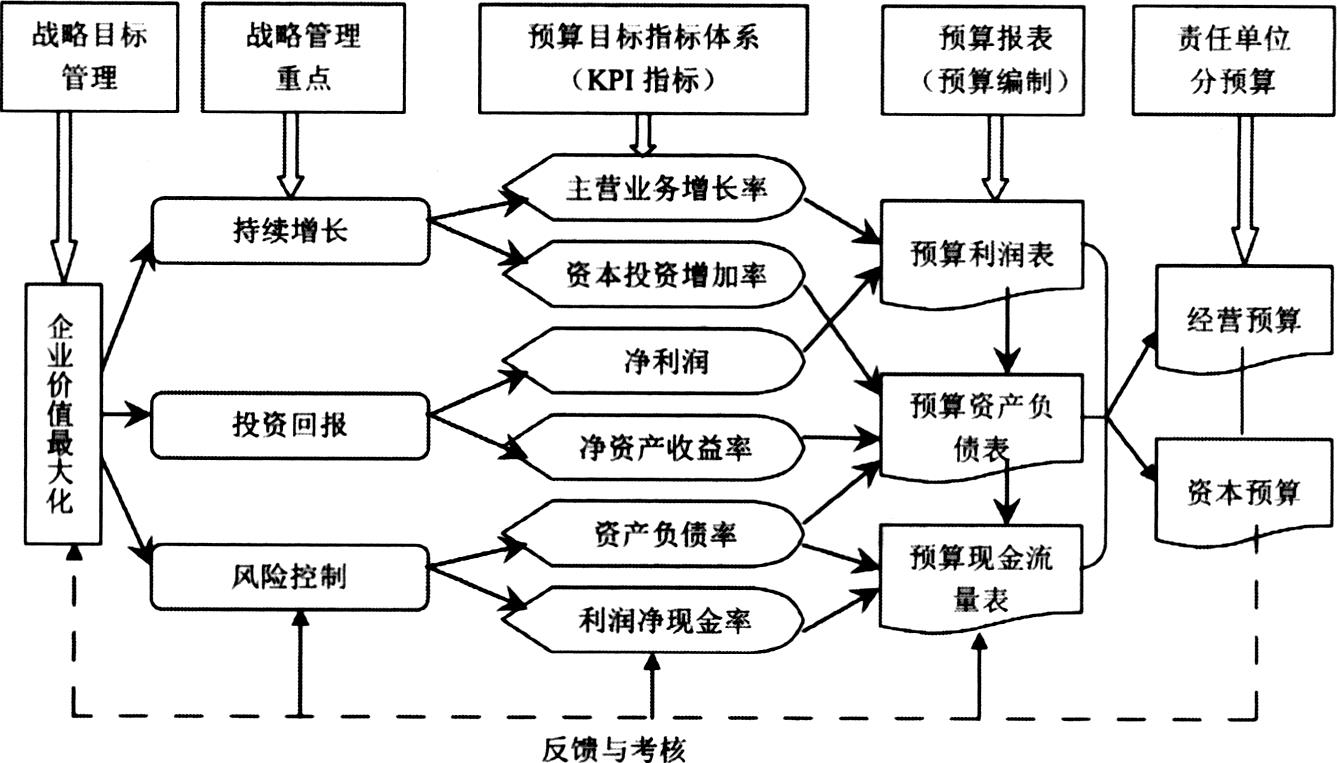

宝钢股份的战略型导向预算是一个“自上而下”与“自下而上”相结合的预算系统(如图1所示),有效地解决了预算管理中预算参与、控制的问题,为预算的落实奠定了基础。“自上而下”本质上就是宝钢股份层层分解与贯彻战略重点的过程。首先,公司根据本年生产经营情况,立足公司战略,结合对下一年度经济环境、市场行情、集团内部条件等的预测,制定下一年度的战略重点,下达到预算管理部门。其次,由预算管理部门根据公司确定的重点,拟定初步的预算报表,制订预算分解方案并逐层分解到各个预算责任单位。“自下而上”则是各预算责任单位确定落实预算目标的具体措施,确保公司目标实现的过程。各预算责任单位根据分解的预算目标,结合本单位的实际情况,编制本单位的具体预算,经审核后统一上报预算管理部门。预算管理部门对分预算进行综合平衡汇总,编制总预算,上报集团审批。这种一上一下的互动关系,从组织维度上确保了企业集团战略的落实,避免了预算编制流于形式,预算制定脱离实际,预算效果无人问津的弊端,提升了预算参与的效果。

二、宝钢股份战略与预算的有机结合

宝钢股份的核心价值观是“追求价值最大化”,然而单一预算起点下的预算指标体系并非完整意义上的战略导向型预算管理体系。单一化的预算目标将导致企业集团在预算内容体系中难以协调经营预算和资本预算,从而损害集团的长远利益。为此,宝钢股份以价值最大化为核心,从价值创造的角度出发,制定了多元化的战略目标。如图1所示,宝钢股份将战略管理的重点确定为持续增长、投资回报和风险控制三个方面。其中,持续增长是指既要确保必须的战略增长速度,又要防止超速发展引发的“速度陷阱”;投资回报是指立足股东,确保企业集团运营、规模增长对股东盈利的持续支撑;风险控制是从制度上保障企业集团的控制力,尤其是现金营运的安全有效。

量化的指标对预算的编制尤为重要,在有了预算目标的前提下,就要将其落实于关键业绩指标(KPI,Key Performance Indicators)。KPI是对企业集团战略目标的分解,并随集团战略重点的演化而变化。宝钢股份依据明确性、可计量性、可实现性、权责性和时限性原则选取了六个主要的指标。企业集团的增长主要来源于两个方面,一是集团通过销售产品提供服务获取业务收入,二是依靠股东的投资,所以宝钢股份选择主营业务增长率和资本投资增加率来分别衡量持续增长的情况。在衡量投资回报时,宝钢股份选择了净利润与净资产收益率两个指标,即将相对数与绝对数相结合。这是因为如果只强调回报中的相对数,那么经营者可以通过减少净资产总规模或消极对待净资产增长的方式制造净资产收益率提高的假象。破产清算和流动性风险是宝钢股份面临的最大风险,所以选择资产负债率和利润净现金率来控制总体风险。通过资产负债率可以监控其偿债能力,避免债务危机引发的破产风险;仅有较高利润不足以说明有充足的资金确保资金流运转通畅,为规避流动性风险,利润净现金率是较好的指标选择。

有了KPI指标体系就能够大致锁定财务报表的基本状态,这就为宝钢股份编制预计利润表、预计资产负债表和预计现金流量表提供了数据支持。当确定了主营业务增长率和净利润时,利润表中第一项与最后一项就可以确定,这样就有了经营预算的编制依据。同理,在净利润与净资产收益率确定的情况下,了解当期资本投资预算,就能得到预算资产负债表中的预计期末净资产。此外,结合企业集团对资产负债率的要求,则预计的期末资产总额和负债总额也能够顺利求出。最后是预算现金流量表,通过利润净现金率可以由预计净利润直接推导出预计营业现金净流量,而投资、筹资活动所引起的现金流量可以结合资本预算和资产负债率来测算。三张预测报表的编制结束也标志着宝钢股份预算编制的最终完成。

编制好的预算下达到各部门时,不只是对其行为的一种约束,更是考核业绩与衡量战略目标达成情况的一个标准。宝钢股份依据业务的完成情况,计算出实际的KPI指标,并与设定的目标进行比照。一方面,查看各部门对于预算的完成情况,分析实际与预算产生偏差的原因:若是个人原因导致的偏差则进行一定的奖惩;若是由于目标设定有误而导致的偏差则进一步改进预算标准;另一方面,通过了解实际指标,分析公司在增长、收益和风险三个方面的战略完成情况,及时发现漏洞,采取措施补救。由此可见,公司的战略通过关键指标与预算连接,而绩效考核又通过预算与集团战略衔接,形成了一个无缝隙的循环管理过程。

三、宝钢股份战略导向型预算的启示

宝钢股份在实施战略导向型预算管理的过程中,将企业集团战略逐层落实并与预算管理有机结合,在推动集团目标实现的同时,抵御住了整个钢铁行业的危机冲击。这不仅使我们对战略导向型预算管理有了更加深刻的理解,而且为我国企业集团的预算管理带来了启迪。

第一,正确认识战略和预算的关系,推动战略落实。战略要具有直接价值创造能力,就必须能够转化为财务上的价值驱动因素。宝钢股份突破传统战略规划方式,将集团战略通过战略重点再细化为预算指标,从而与预算编制对接,使集团战略成功“着陆”,在完美地展现战略价值创造能力的同时,推动了预算的实施。我国企业集团在预算制定时应清楚地认识到预算是一种整合性的管理系统,具有全面控制的能力,没有预算支撑的集团战略是不具备操作性的、空洞的战略;战略是集团可持续发展的保障,没有战略引导为基础的集团预算是盲目的、难以为继的预算。同时,在战略落地上也应学习宝钢股份:一方面,从时间维度上将抽象的公司战略细化到年度、季度甚至是月度,这样就能实现目标从长期到短期的转化;另一方面,从组织维度上,按照公司的组织结构层次,预算目标可以分为预算总目标与各层级责任预算目标甚至为个人预算目标。

第二,抓住企业集团战略重点,树立战略三维平衡观。许多企业集团的预算编制起点往往都是一些单一化的目标。虽然企业集团的核心目标是价值最大化,但战略是多元的,是难以简单地归结为某一个指标的。为适应多元的战略,宝钢股份以价值创造为基础,将战略目标分为持续增长、投资回报和风险控制。这为其他企业集团寻找战略重点提供了思路。为谋求企业集团的持续发展,管理者应着眼于集团价值而非利润,它不仅包括了新创造的价值,还包含了企业集团潜在的或预期的获利能力,是企业集团全部资产的市场价值,即资产未来预期收益的现值。也就是说,对企业集团战略重点的把握要从集团价值驱动因素——盈利、增长和风险三个方面着手。而企业集团的盈利、增长和风险通过相互间的联系、制约形成一个平衡体系。首先,集团只有盈利才能扩大再投资、偿还前期债务,为不断的增长奠定基础,为抵御债务风险提供保障。其次,增长是指盈利的长期增长,要求企业集团不仅从营运资金管理的角度,防止财务风险和资金流断裂,更应从价值增值的角度,建立价值与增长的联系,使增长为价值服务,追求一种可持续增长。最后,风险因素的存在是对企业集团盈利和增长的威胁,只有防范好经营风险与财务风险,才能保证集团的生存,为今后的盈利与增长提供保障。因此,企业集团要追求价值最大化战略,就应该抓住集团战略重点,树立战略三维平衡观。

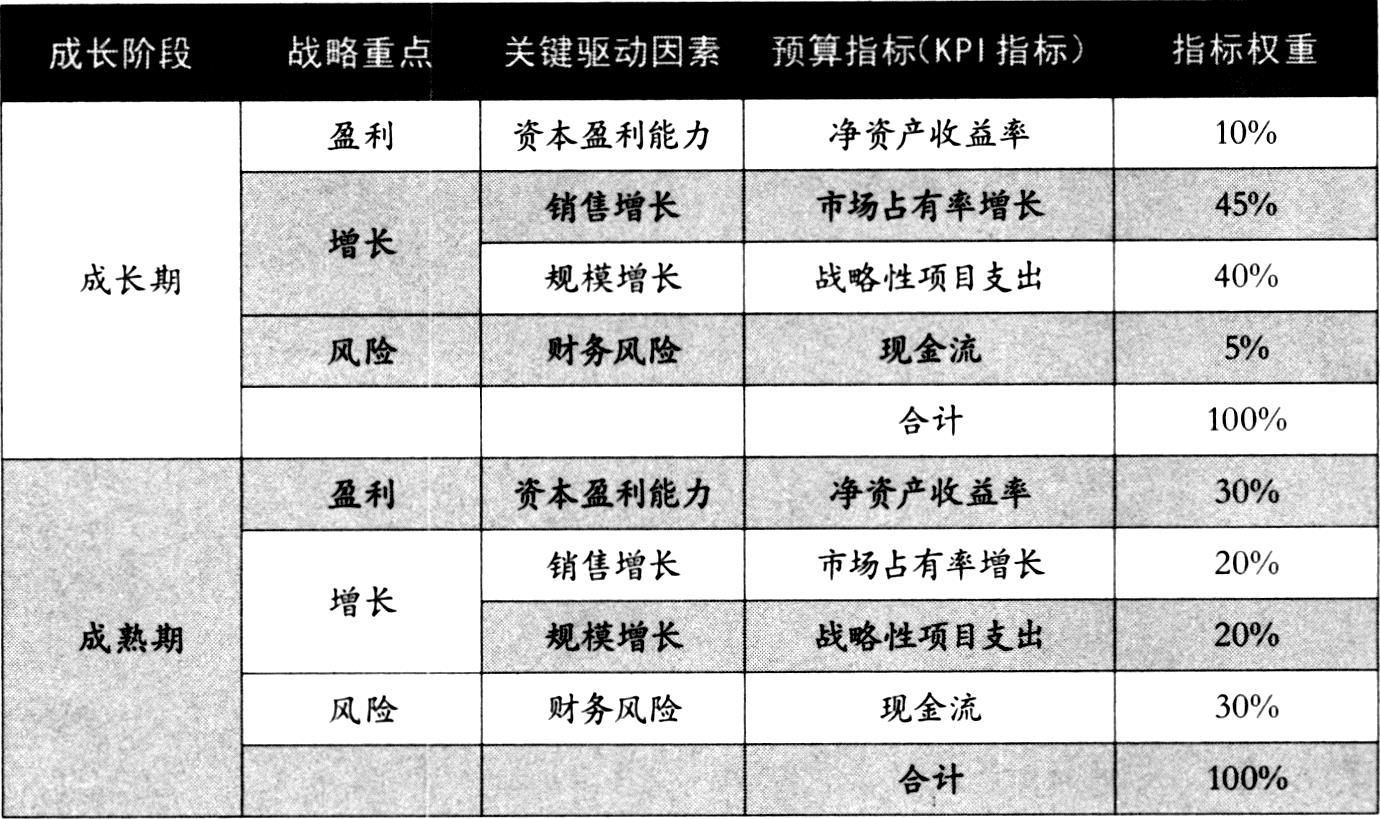

第三,认清自身特点,正确选择指标体系。战略重点具有抽象性,为了更好地落实战略,推动预算实施,建立指标体系不可或缺。但要注意,战略的不同决定了企业集团的发展思路与方针的差异,所以不同企业集团和同一企业集团不同时期的预算管理目标与重点都应该有所不同,预算指标及其目标值乃至权重的选择必须适应和体现这种变化。企业集团可以以宝钢股份的预算管理指标为启示,根据自身生命周期,建立预算指标体系,并依据战略重点,分配指标权重。如表1所示,处于成长期的企业集团虽然生产效率日渐稳定,优势逐步形成,但竞争对手逐渐增多,必须抓住机遇力求发展。因此应将增长摆在首位,不断提升市场占有率。成熟期,市场增长减慢,价格趋于稳定,要考虑削减成本保持利润,因此集团战略的重点要放在成本控制上面,并平衡掌控盈利、增长和风险。在具体指标的选取方面,要关注绝对数和相对数的交叉使用,推进平衡管理。各企业集团还可以根据自身产品、项目、竞争策略的不同增减或替换相关指标,但需注意的是,指标要服务于三张报表的编制,KPI指标的选取必须能够据此规划出预计的三张财务报表。

[本文系辽宁省教育厅2013年度辽宁省社会科学规划基金项目(L13DGL035)的阶段性成果]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第19期 > 财务与会计2014年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第19期 > 财务与会计2014年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号