摘要:

伴随我国经济发展水平的提高,企业合并业务越来越多,合并形式也不断创新,因此有必要加强对合并业务会计处理方法的探究。本文拟对企业合并新主体会计处理的思想进行阐述,并对该方法在实务中的运用提出建议。

一、合并业务会计处理方法的比较及准则解读

对企业合并业务采用何种方法进行处理,取决于该项合并业务的经济实质。不同合并方法的主要差异源于合并前后净资产是否发生实质性变化,以及合并发生的原因是出于价值交换还是资产整合。目前合并业务的处理方法主要有购买法、权益结合法和新主体法。购买法的思想是把合并业务视为一项净资产购买交易行为。购买企业看中的是被购买企业净资产的价值,目的是通过合并交易取得投资性的收益,并不会影响企业自身内部资产的经营活动,因此更重视对被购买方的净资产进行评估,强调被购买方净资产的公允价值。权益结合法的思想是把合并业务视为股权的结合,合并前后各方权益并未发生实质变化,合并是为了实现参与合并企业的资产整合协作,最终目的是为了获取企业合并后资产重组整合在未来创造的价值,而非被合并企业当前资产的价值,合并的最终结果是双方共担风险、共享收益,强调合并各方账面权益的集合。新主体法...

伴随我国经济发展水平的提高,企业合并业务越来越多,合并形式也不断创新,因此有必要加强对合并业务会计处理方法的探究。本文拟对企业合并新主体会计处理的思想进行阐述,并对该方法在实务中的运用提出建议。

一、合并业务会计处理方法的比较及准则解读

对企业合并业务采用何种方法进行处理,取决于该项合并业务的经济实质。不同合并方法的主要差异源于合并前后净资产是否发生实质性变化,以及合并发生的原因是出于价值交换还是资产整合。目前合并业务的处理方法主要有购买法、权益结合法和新主体法。购买法的思想是把合并业务视为一项净资产购买交易行为。购买企业看中的是被购买企业净资产的价值,目的是通过合并交易取得投资性的收益,并不会影响企业自身内部资产的经营活动,因此更重视对被购买方的净资产进行评估,强调被购买方净资产的公允价值。权益结合法的思想是把合并业务视为股权的结合,合并前后各方权益并未发生实质变化,合并是为了实现参与合并企业的资产整合协作,最终目的是为了获取企业合并后资产重组整合在未来创造的价值,而非被合并企业当前资产的价值,合并的最终结果是双方共担风险、共享收益,强调合并各方账面权益的集合。新主体法又叫新起点法,与以上处理方法最大的区别在于强调合并后以新主体的角度重新计量合并各方资产、负债的公允价值。在新主体法思想下,企业合并中不存在合并方和被合并方,所有参与合并的企业在合并后将形成一个全新的报告主体。对合并形成的新实体而言,将以全新的主体身份持续经营,并从一个新的起点开始计量其拥有的所有资产和负债。

不同形式的合并业务经济实质存在本质差异,会计准则对处理方法的规定也不同。购买法下,合并业务本质上是一项购买交易,对取得的被购买企业的资产、负债应以公允价值为基础进行计量,购买企业原有的资产、负债保持原账面价值持续计量,同时将合并发生的成本超过取得可辨认净资产公允价值的差额确认为商誉。权益结合法下,合并业务视为权益的结合,取得的被合并企业资产、负债仍然以被合并企业原账面价值为计价基础持续计量,不调整被并企业可辨认资产、负债项目的价值,不确认合并商誉。新主体法下,合并发生后形成新的报告主体,对所有参与合并企业的资产、负债均应按照合并日公允价值重新计量,原有的账面价值基础不再延续。目前,国际财务报告准则规定企业合并业务必须采用购买法,禁止使用权益结合法。西方各国会计准则也大多倾向于采用购买法处理企业合并业务。

尽管国际上更推崇使用购买法,但为了更好地适应我国转型经济发展阶段的特殊国情,以及存在较多国有控股集团内企业合并业务的现实,我国会计准则在制定过程中保留了权益结合法。具体而言,我国会计准则对合并业务处理的规定主要从“同一控制”和“非同一控制”两方面入手,分别按权益结合法和购买法的思想进行处理。同一控制下,被合并企业的净资产按照原账面价值计量,体现了权益结合法的思想。非同一控制下的企业合并,对取得的被合并企业净资产按照公允价值计量,即按照购买法的思想进行处理。但是,我国会计准则仅从是否属于“同一控制”的角度对合并业务处理作了规定,并没有在准则中对具体的合并方式及处理进行说明,导致实务中合并业务处理缺乏统一的标准,特别是针对新设合并的形式,准则中并不存在相关规定。随着企业合并的范围不断扩大,合并的形式、目的也各有不同,有必要规范新设合并的会计处理方式,以指导实务操作,避免企业操纵盈余。

二、新设合并会计处理与新主体法的应用实例

根据法律形式,企业合并形式分为吸收合并、控股合并与新设合并三类。对前两种合并形式,合并发生后合并双方中至少有一方仍然存续经营,在实务中主要采用购买法或权益结合法的处理方式。新设合并和控股合并、吸收合并方式最大的不同在于合并前后实体发生了本质变化。从法律主体的角度看来,合并前的主体不再存在,没有延续的计量基础,产生了一个全新的报告主体,所有权发生了本质变化。那么对新设合并的情形,是否应区分同一控制和非同一控制的情况进行处理呢?

从经济实质看,合并后成立的新主体所拥有的资产、负债是将参与合并的所有企业的资产、负债整合重组的结果,合并的意图是为了获取资产重新整合的效益而并非资产交换的收益,通过新设合并的方式重新设立一个全新的主体从新起点开始经营。那么无论参与合并企业是否属于同一控制,既然选择新设合并的方式而不是吸收合并或控股合并,说明合并企业希望通过合并创立一个新的品牌或选择新的起点重新开始。因此,新设主体都应对其拥有和控制的所有资产、负债以新的计价基础确认、计量和报告。

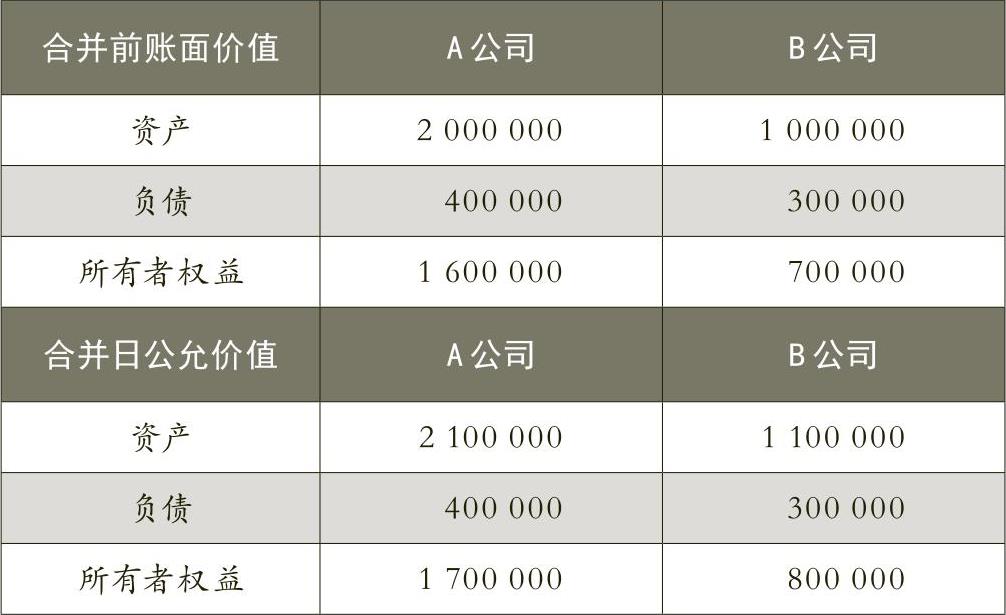

下面以A、B公司新设合并成立C公司为例对新设合并会计处理方法进行说明。假设2013年12月31日,A、B公司基于未来的战略发展,决定以新设合并的形式整合两家企业的资产和负债并重新创建C公司开展经营活动,合并后A、B公司予以注销。A、B公司资产、负债的账面价值和合并日的公允价值如表1所示,其中负债的公允价值等于原账面价值。C公司向A、B公司发行票面价值1元的普通股,公允价值也为1元。

若按照购买法处理,一方面,新设合并中无法确定购买方和被购买方;另一方面,参与合并的A、B公司在合并后注销,原账面价值不再延续。A、B公司合并后实体消失,原有计价基础也不应继续适用于新的主体C。

若按照权益结合法处理,虽然合并最终是为了获得企业重组、整合的效益,不构成资产买卖交易,两种合并的经济实质似乎一致,但该合并前后的主体发生了实质性变更,理应从新主体的视角对资产、负债的计量基础进行实质性的调整。

按照新主体法处理,合并后成立的新报告主体企业C将以新的起点按照合并发生时的公允价值计量其拥有的所有资产3200000元(2100000+1100000)、所有负债700000元(400000+300000)。在不考虑所得税影响下,C公司相应会计处理为:

借:资产 3200000

贷:负债 700000

股本 2500000

基于该合并的根本意图和经济实质,为了防止企业利用权益结合法进行盈余操纵,同时提高会计信息的相关性,对新设合并的形式采用新主体法进行处理更为合适。因此,笔者认为,由于新设合并的特殊性,采用不同于其他合并形式的处理方法更为恰当。

三、政策建议

我国《企业会计准则》对合并业务处理的规定,主要是根据合并各方属于同一控制和非同一控制两种情形而做出的,并未对不同的合并形式及处理方法做出规范。在实务中,大部分的企业合并为控股合并和吸收合并,按照我国《企业会计准则》的规定,这两种合并形式都可以根据合并双方是否属于同一控制进行相应的处理。根据上文的分析,由于新设合并形式的特殊性,对合并后产生的新主体而言,采用全新的计量基础从新的起点开始对企业拥有的资产、负债等进行持续核算更能体现该项业务的经济实质。新主体法的应用将提高企业披露的会计信息与合并业务实质的相关性,有利于财务信息使用者做出有效的决策,识别企业经济活动背后的根本意图,对企业的价值和未来发展趋势做出正确的判断。同时,由于新主体法思想强调对合并各方资产、负债公允价值的认定,因此必须加强合并过程中对企业资产评估工作的监督和重视,防止企业滥用资产评估工作影响会计信息的可靠性和相关性,因此,在运用新主体法处理业务时,应加强对合并业务的监管,加大相关信息披露的力度,在提高会计信息相关性的同时保障信息的可靠性。

就新设合并这一合并形式而言,无论是从法律实体的角度还是从经济实质的角度看,新主体法的思想及具体处理方法都与其合并本质及经济后果更加匹配。而我国现行《企业会计准则》中并没有对此进行明确的规定,无疑为企业在处理合并业务时提供了很大的自主操纵空间,企业会选择更有利于自身利益的处理方式,这会影响会计信息的可靠性和相关性,影响会计目标的实现。为此,应加强对企业新设合并业务本质和新主体合并方法及其经济后果的研究,据此对相关准则进行完善。■

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第09期 > 财务与会计2014年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第09期 > 财务与会计2014年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号