企业会计准则规定,权益法下被投资单位分派股票股利时,投资企业不作账务处理但应于除权日注明股份的变化情况。对于成本法核算的长期股权投资,被投资单位以留存收益转增资本时,会计准则并未对投资企业该如何处理做出明确规定,本文拟对此问题进行探讨。

会计准则规定,权益法下投资企业取得的股票股利不作账务处理,主要是投资企业已按应享有被投资单位可辨认净资产公允价值份额变动对长期股权投资的账面价值进行了调整(其中对被投资单位净损益变动已相应确认为投资收益),从而使长期股权投资的账面价值充分反映享有被投资单位权益价值。被投资单位以留存收益转增资本前后,只是其内部权益结构的调整,并不影响所有者权益总额变动。因此,投资企业不需作账务处理。

成本法下,投资方按照初始投资或追加投资时支付的成本增加长期股权投资的账面价值,在不发生减值情况下股权投资的账面价值一般保持不变。其与权益法核算的本质区别是账面价值没有真实反映享有被投资单位权益价值,在被投资单位取得正收益且不做分配的情况下,投资企业个别报表中相关资产价值将被低估,使会计信息失真,降低会计报表信息的可用性。

企业会计准则规定,权益法下被投资单位分派股票股利时,投资企业不作账务处理但应于除权日注明股份的变化情况。对于成本法核算的长期股权投资,被投资单位以留存收益转增资本时,会计准则并未对投资企业该如何处理做出明确规定,本文拟对此问题进行探讨。

一、投资企业账务处理的相关规定

会计准则规定,权益法下投资企业取得的股票股利不作账务处理,主要是投资企业已按应享有被投资单位可辨认净资产公允价值份额变动对长期股权投资的账面价值进行了调整(其中对被投资单位净损益变动已相应确认为投资收益),从而使长期股权投资的账面价值充分反映享有被投资单位权益价值。被投资单位以留存收益转增资本前后,只是其内部权益结构的调整,并不影响所有者权益总额变动。因此,投资企业不需作账务处理。

成本法下,投资方按照初始投资或追加投资时支付的成本增加长期股权投资的账面价值,在不发生减值情况下股权投资的账面价值一般保持不变。其与权益法核算的本质区别是账面价值没有真实反映享有被投资单位权益价值,在被投资单位取得正收益且不做分配的情况下,投资企业个别报表中相关资产价值将被低估,使会计信息失真,降低会计报表信息的可用性。

二、留存收益转增资本在其他法规(税法)中的相关规定

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)规定,企业权益性投资取得股息、红利收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确认收入的实现。被投资企业以股权(票)溢价形成的资本公积转为股本的,不作为投资企业的股息、红利收入,也不增加相应股权的计税基础。由此可知,被投资企业以留存收益进行股利分配时,投资企业无论取得现金股利还是股票股利,在税务处理上均要求确认为收入的实现,并增加相应股权的计税基础。

三、相关账务处理的建议

笔者认为,被投资单位以留存收益转增资本的利润分配方案包括了两层含义:一是对收益的分配,二是对被投资单位增资。由于该收益的分配是企业(经营活动中)对外投资形成的,其金额是可计量的并能导致投资方所有者权益的增加,投资方确认为投资收益符合收入确认标准(即收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,可见是否现金流入并不是收入实现的确认标准),并且能够反映经济业务实质,从而使会计信息更加可靠。被投资单位在法律形式上表现为实收资本(或股本)的增加并办理工商变更登记,其与股东以现金增资没有本质区别(只是形式不同)。因此,投资企业进行相关的账务处理符合实质重于形式、收入确认标准及会计准则中的相关性、可计量、可靠性原则。

根据股东决议,一方面要确认取得的收益(即借记“应收股利”,贷记“投资收益”),另一方面要确认追加投资的成本,相应增加长期股权投资的账面价值(即借记“长期股权投资”,贷记“应收股利”),这既是引起股东权益增加的经济流入也是一种投资的体现。通过这一处理可减少会计处理与税务处理上的差异,有利于减少会计人员在所得税汇算工作中的纳税调整事项。

1.对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资

例1:甲公司于2009年7月15日购入乙公司10%的股权,该股权不存在活跃市场,其公允价值不能可靠计量,甲公司对其采用成本法核算。该项投资初始投资成本为1100万元,2010年1月30日,乙公司股东大会宣告以未分配利润转增资本,利润分配于2月20日实施完毕。甲公司按照其持有比例确定应得股票股利面值总额20万元,假设股票面值为1元/股。

2010年1月30日,根据乙公司股东大会决议,甲公司应当按照享有乙公司宣告发放的股票股利确认投资收益,不管有关利润分配是属于对取得投资前还是取得投资后乙公司实现净利润的分配。甲公司对取得股票股利进行的账务处理如下(单位:万元,下同):

借:应收股利 20

贷:投资收益 20

2月20日,甲公司的账务处理如下:

借:长期股权投资 20

贷:应收股利 20

2.非同一控制下企业合并形成的长期股权投资

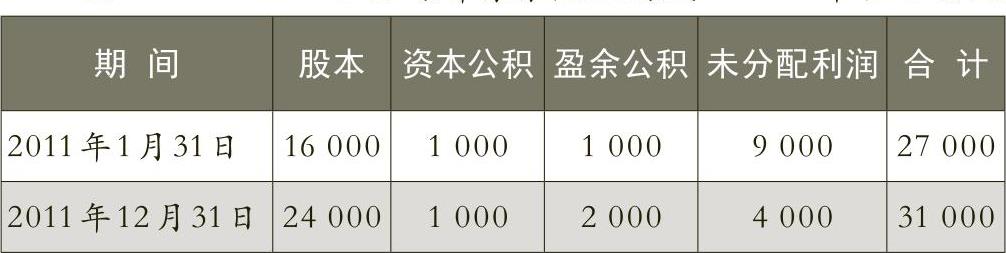

例2:A公司于2011年1月31日以18000万元从C公司受让其持有B公司全部的股权(C公司占有60%股权)。受让日及2011年12月31日B公司所有者权益构成如表1。2011年4月30日,B公司股东大会宣告以未分配利润转增资本,每10股转增5股。利润分配于5月20日实施完毕。A公司按照其持有比例确定应得股票股利面值总额4800万股,假设股票面值为1元/股,A公司在受让前与B、C公司不存在任何关联方关系,两公司在企业合并前采用的会计政策和会计期间相同。

A公司在受让前与B、C公司不存在任何关联方关系,因此A、B应作为非同一控制下的企业合并处理。A公司支付对价的大于B公司权益账面价值(1800万元)的部分在编制合并报表时确认为合并商誉。

2011年1月31日,A公司受让B公司的股权,应按确定的企业合并成本作为其初始投资成本。账务处理如下:

借:长期股权投资 18000

贷:银行存款 18000

2011年4月30日,根据B公司股东大会决议,A公司对取得股票股利进行的账务处理如下:

借:应收股利 4800

贷:投资收益 4800

5月20日,A公司的账务处理如下:

借:长期股权投资 4800

贷:应收股利 4800

2011年12月31日,分配股利后A公司根据规定要对长期股权投资进行减值测试,其账面价值22800万元,大于享有B公司权益(包括相关商誉)账面价值的份额20400万元(18600+1800)。因此,需计提减值准备2400万元。

借:资产减值损失——长期股权投资减值损失

2400

贷:长期股权投资减值准备 2400

3.同一控制下企业合并形成的长期股权投资

例3:P、S公司均为T集团全资子公司,2011年3月30日,P公司向T集团定向增发1500万股普通股(每股面值为1元,发行价为12元),取得S公司100%的股权,并于当日起能够对S公司实施控制。合并后S公司仍维持其独立法人资格继续经营。两公司在企业合并前采用的会计政策和会计期间相同。合并日及年末,S公司的账面所有者权益构成如表2。2011年4月30日,S公司股东大会宣告以未分配利润转增资本,每10股转增3股。利润分配于5月20日实施完毕。P公司确定应得股票股利面值总额3000万股(每股面值为1元)。

同一控制下的控股合并应当在合并日按照取得S公司所有者权益账面价值的份额作为长期股权投资的初始投资成本。合并日P公司个别报表中应确认对S公司的长期股权投资的账务处理如下:

借:长期股权投资 15000

贷:股本 1500

资本公积——股本溢价 13500

2011年4月30日,根据S公司股东大会决议,A公司对取得股票股利进行的账务处理如下:

借:应收股利 3000

贷:投资收益 3000

5月20日,A公司的账务处理如下:

借:长期股权投资 3000

贷:应收股利 3000

2011年12月31日,分配股利后A公司根据规定要对长期股权投资进行减值测试,其账面价值18000万元,大于享有S公司权益账面价值的份额16500万元。因此,需计提减值准备1500万元。

借:资产减值损失——长期股权投资减值损失

1500

贷:长期股权投资减值准备 1500

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第04期 > 财务与会计2014年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第04期 > 财务与会计2014年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号