作为资本形成的重要组成部分,存货投资的变动可以作为研究经济周期的重要指标。由于存货是一个兼容于宏观与微观的概念,所以存货变化的周期性也体现为两个方面,即宏观的经济周期和微观的商业周期。本文从以上两个层面出发,分别研究存货投资和经济波动之间的对应关系。

一、宏观层面的经济分析

在研究存货投资波动与宏观经济周期之前,首先要明确存货以及存货投资的概念。根据国外的情况划分,存货的持有者主要是生产部门与销售部门。对生产部门来说,存货包括生产单位购进的原材料、燃料和储备物资以及生产单位生产的产成品、在制品和半成品等。对销售部门来说,存货主要是指尚未销售出去的商品。存货投资是指一定时期内存货实物量变动的市场价值,即期末存货价值与期初存货价值的差额。显然,它既可以是正值,也可以是负值。正值表示存货增加,负值表示存货减少。

在国民经济核算中,常用三种方法来核算GDP,其中的支出法则是将GDP分为最终消费支出、资本形成总额及商品和服务净出口三部分。可见,存货投资作为资本形成的一部分,其所占GDP的比重可以说是微乎其微。根据《中国统计年鉴》提供的1978—2012年数据计算得出,该比重起初在7%上下波动,至1989年开始迅速下滑,直至2004年趋向于2%的平稳状态,并保持至今。值得一提的是,虽然该比重不断下降直至趋向平稳,但存货投资对经济的反应能力却在不断提升。

(一)存货投资的研究现状

在宏观层面,经济学家们认为存货投资的波动在经济波动中起着极其重要的作用。克莱因和波普金(1961)提出,75%的经济波动源于存货波动。Blinder(1986)认为,对存货行为的透彻理解是对经济周期透彻理解的必要条件。因为经济的周期性波动在很大程度上就表现为存货的周期性波动。

在我国,大量学者通过实证分析得出了存货投资具有顺周期的特征,但也不乏在特殊时期出现偏离。易纲、吴任昊(2000)认为,存货投资的“顺周期”特点并不是放之四海而皆准的。他们对我国1979—1989年间存货投资的波动进行了实证分析,如果将这一时间段切分开来,可以找到特殊的“逆周期”时段,最终发现存货投资有着“顺周期—逆周期—顺周期”的反复特性。俞静等(2005)认为,在通货膨胀率变化的情况下研究存货投资的波动对宏观经济的影响时会发现:短期内,这一波动反应的结果并不明显,但从长期来看,在名义利率基本不变的情况下,由于通货膨胀的大幅度波动,将导致真实利率剧烈波动,从而对存货投资产生重要影响,进而扩大宏观经济中固有的波动。袁海霞(2010)认为,库存的周期性变动尤其是工业企业存货调整的周期性特征更为明显,当处于经济周期的转折点时,存货变化的幅度更大。林发彬(2010)通过引入进、出口贸易数据,得出我国存货投资的波动可以作为反映国际市场的波动对我国影响的重要参考。陈之荣、赵定涛(2010)通过对波动数据的分析发现,存货投资的周期性变化对于产出的周期性波动具有放大效应,且具有顺周期性质的存货投资对经济衰退的贡献度远大于对经济增长的贡献度。

由此可见,存货投资在经济波动中起的作用远远超过其占GDP的比例,这与其具有高度的波动性是分不开的。以下从宏观角度出发,通过分析存货投资的波动与经济波动之间的关系,进一步证明在研究经济周期时存货投资波动的重要性。

(二)经济数据的说明与分析

本部分所用1978—2012年的名义GDP和存货投资的年度数据来源于《中国统计年鉴》,需要对数据进行以下处理之后再做分析。

首先,获取数据的实际值。由于名义GDP的增长既来自于总产出的增加,又来自于价格水平的上涨,而实际GDP的增长只来自于总产出的增加。所以利用GDP平减指数(1978年=100)消除价格因素对产出和存货的影响,间接推算出实际GDP,再通过名义存货投资占GDP的比重计算出实际存货投资,得到二者的时间序列分别为Y和I。

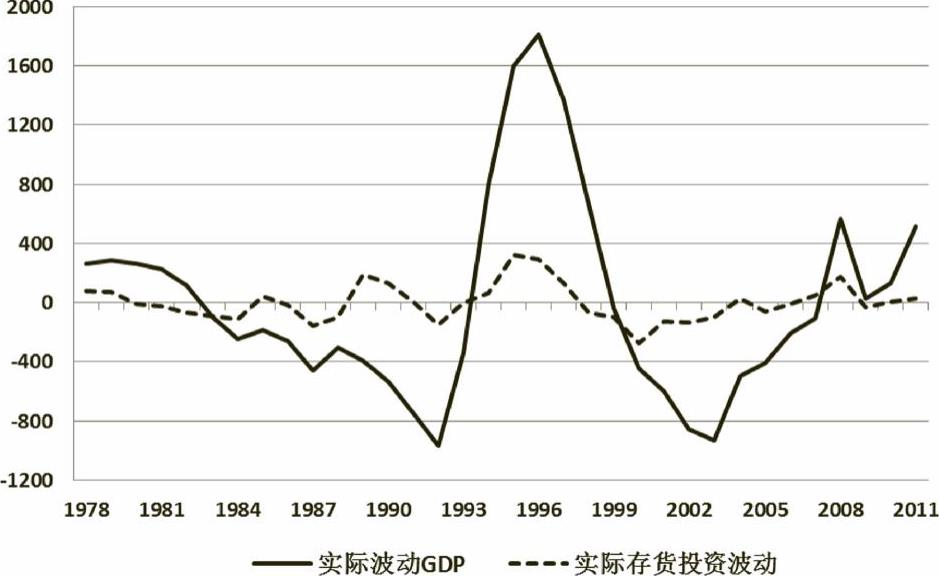

然后,采用H—P滤波法对实际GDP和实际存货投资的时间序列进行处理,将变量偏离其趋势的离差作为研究对象。该方法为Hodrick and Prescott(1980)在分析战后美国经济周期的论文中首次使用,之后被学者广泛引用来研究经济周期。设“错误!未找到引用源”为经济增长率的时间序列,根据一般经验,年度数据的“错误!未找到引用源=100”,则实际GDP、实际存货投资变量通过H—P滤波法分离趋势项后的波动项分别可用△Y、△I表示,图1直观反映了二者的波动情况。从波动的方向来看,存货投资与GDP的波动方向大体一致,只有局部年份呈现相反的走势,表明从长期来看存货投资具有顺周期的特点,但也不排除短期内可能会出现逆周期的特性。从波动的幅度来看,存货投资的波动比较平稳,而GDP则在近二十年内出现了剧烈波动。

最后,通过波动幅度和皮尔逊相关系数来验证库存投资与GDP的周期性波动之间的统计联系,计算结果显示:从波动幅度来看,库存投资的周期性波动幅度小于产出的周期性波动幅度。△I的标准偏差为1.47%,而△Y的标准偏差高达6.74%,说明存货投资的周期性变化对于产出的周期性波动具有放大效应。从波动方向来看,当j=0时相关系数的数值最大(错误!未找到引用源=0.683),说明存货投资与GDP之间确实存在着周期性的统计关系,即存货投资波动与宏观经济波动在时间上是高度契合的,几乎不存在时滞。具体来说,1978—1987年存货投资表现为顺周期的特性,二者的相关系数为0.661;1988—1990年表现为逆周期的特性,二者的相关系数为-0.663;1991—1999年表现为顺周期的特性,二者的相关系数为0.839;2000—2003年表现为逆周期的特性,二者的相关系数为-0.822;2004—2011年表现为顺周期的特性,二者的相关系数为0.629。在过去三十多年中,存货投资周期性并不是固定不变的,表现出以顺周期为主,期间穿插着短暂的逆周期特征。其中值得一提的是,在长达三十多年的时间内出现了两次短暂的逆周期时段,而且都是在一段长期的顺周期之后显现出来的。这一特征主要是由于当时市场需求出现剧烈波动,导致厂商未能根据实际需求及时调整库存而造成的周期性逆转。那么,我国的存货投资今后是继续表现顺周期的性质,还是再次转入逆周期的调整期,这应与当前市场环境密切相关。

二、微观层面的企业行为分析

(一)库存指数的说明

从微观上看,库存是指企业在日常生产经营过程中持有以备出售的产品,或仍然处在生产过程或在生产和提供劳务过程中将消耗的材料或物料等。由于缺乏实际经济中产成品和原材料的库存投资数据,并且在宏观分析中选用的存货投资数据是年度数据,计量过程中会损失很多高频信息。为了解决以上问题,笔者选用制造业采购经理指数(PMI)中的生产指数PI作为经济的代理变量,产成品库存指数FI和原材料库存指数MI作为库存的代理变量,从生产者行为角度分析库存投资与经济运行之间的关系。

PMI是由新订单、产出、库存、就业、供应商供货时间等多个指数综合加权而成。通常以50%作为临界点,当指数高于50%,说明经济总体扩张;反之则经济收缩。其中的原材料库存代表上游的投资,并影响未来的供给,主要用来预防原材料短缺的风险。而产成品库存代表下游需求的紧张程度,主要用于平滑生产。

当供给和需求层面发生变动,引起库存指数波动,也就形成了库存周期,主要分为由降至增和由增至降两个阶段,即所说的补库存和去库存。在此基础上,基于其升降的主动性与被动性,库存周期可继续划分为四个阶段:被动去库存、主动补库存、主动去库存、被动补库存。被动去库存是指企业因看好未来的经济状况,生产意愿不断增强,增加原材料库存来保证产品的供给,同时经济的趋暖提升购买力水平,使得之前积压的商品库存得到改善,带动宏观经济进入阶段性上行周期,即对应经济的复苏期;主动补库存则是指企业在长期处于市场活跃时期之后,为满足下游需求的持续加大,扩大再生产以补充商品库存,同时大量购入原材料以实现生产目标,即对应经济的繁荣期;主动去库存是指企业面对需求疲软,决定减少投产,缩减原材料库存,同时为了保持现金实力,通过降低价格削减商品库存达到尽快变现的意图,即对应经济的衰退期;被动补库存是一种不得已而为之的行为,当面临通胀的压力,厂商更倾向于留存货物避免交易,自然而然会积压商品库存,同时高失业率使得经济停滞不前,企业生产动力不足,减少原材料库存来规避风险,即对应经济的滞涨期。

(二)库存周期的研究现状

早在1923年,英国经济学家约瑟夫·基钦通过研究,发现当厂商生产过多时,就会形成存货增加、相应减少生产这一现象。并在《经济因素中的周期与倾向》一书中把2到4年的短期调整称之为“存货周期”,后来有学者将这种由库存变动引起的经济运行短期波动的内在规律称为“基钦周期”。而生产平滑模型作为最著名的存货微观模型,提出存货是用以平滑生产起到稳定性的作用。受市场因素的影响,销售量上升对应着存货下降;销售量下降对应存货上升。这一理论与我们在宏观中得到的存货投资一般具有顺周期性的结论相背离。此后,Blinder(1986)等对该模型进行了修正,引入成本冲击的因素,认为存货等于产出与销售之差,在假设销售不变的情况下,产出增加则存货增加;产出减少则存货减少,并且产出的波动大于销售的波动,进而认证了存货的波动具有顺周期性。

国内学者从微观层面研究存货周期的理论并不成熟,易纲、吴任昊(2000)发现致使存货投资大幅波动的外来“冲击”是造成经济波动的根源,并将该冲击划分为三种类型:成本冲击、需求冲击和金融冲击。李乾孙、翁鸣晓(2012)把库存周期构建为封闭的蛛网模型,认为库存的波动是由供给冲击与需求冲击共同作用的结果。也有学者按存货的用途,从产成品库存和原材料库存角度研究。陈之荣(2010)通过相关性分析,发现原材料库存指数与宏观经济走势具有同步同向特征,而产成品库存指数与宏观经济走势呈现反向性并领先于一个月。徐志伟等(2012)结合以上两种思想,分别从需求冲击、供给冲击和存货冲击下的脉冲反应出发,得出产成品库存只有在需求冲击下才表现出逆周期性,在其他冲击下表现为顺周期性;而原材料库存则在需求和存货成本冲击下呈现顺周期性,在供给冲击下出现逆周期性。

(三)库存指数的说明与分析

PMI数据于2005年开始公布,鉴于2008年之前我国的经济水平基本稳定,没有出现明显的周期性波动,而2008年之后,受到内、外部因素的双重影响,宏观经济出现较大幅度的波动,企业的存货调整行为尤为突出,所以本文选取2008年1月—2013年7月的数据作为样本区间,数据来源于中宏统计数据库。首先,根据皮尔逊相关系数分析库存指数与经济周期的关系,结果显示:原材料库存表现为同步同向的顺周期性,而产成品库存则表现为领先于生产指数两个月的逆周期性。其次,结合生产指数的上升与下降阶段,可以将样本区间划分为以下5个典型时段:

(1)2008年4月—2008年11月。进入2008年以来,受美国次贷危机的影响,全球经济增长显著放慢,国际贸易环境恶化,伴随着人民币升值的影响,我国净出口同比下降。同时,国内采取紧缩的货币政策来抑制通货膨胀,国内外的双重夹击给总需求带来了一定的负面影响。产成品库存稳步上升而原材料库存急剧下降,表明我国正处于被动补库存阶段,而宏观经济也将处于滞涨时期。

(2)2008年12月—2009年12月。为了扩大内需促进经济稳定增长,在2008年年底提出了“四万亿”的投资计划,从2009年起,货币政策由从紧转为适度宽松,财政政策从稳健转为积极。受外部刺激作用的影响,企业的生产意愿不断增强,其库存调整行为呈现出产成品库存梯度下降而原材料库存大幅攀升,表明我国正处于被动去库存阶段,并带动经济逐步走向复苏。

(3)2010年11月—2011年11月。进入2011年以来,全球经济温和复苏,我国经济增长呈现前低后高的走势,下半年通胀压力加大。受到需求冲击的影响,我国处于产成品库存上涨而原材料库存下降的被动补库存阶段,并伴随着经济又一次走向滞涨时期。

(4)2012年4月—2013年1月,前期厂商对经济的复苏还抱有希望,认为经济在触底之后会恢复活力。但是随后出现产成品库存快速下滑和原材料库存总体上涨的局面,厂商的预期逐渐开始调整,且受到供给冲击的影响,致使价格进入快速调整期,厂商去库存的意愿更为迫切,即进入被动去库存阶段,并预示着经济将进入复苏时期。

(5)2013年2月—2013年6月,由于公布的经济数据大多低于预期水平,经济增长速度放缓,这也与之前预期的经济衰退信号相符。受到当前需求疲弱的影响,外部冲击又重新转向需求冲击,企业采购意愿下降,产成品库存和原材料库存纷纷下降,进一步拖累经济下行,使得整体处于主动去库存阶段,经济走向衰退时期。

三、结论和政策建议

本文从宏观和微观两个层面分析了库存周期与经济周期之间的关系,最终总结出以下三点结论:

(1)存货投资占经济总量的比重在逐年递减,但存货投资对经济的反应能力却在不断提升,所以可将存货投资作为宏观经济分析的重要依据。

(2)存货投资波动与宏观经济波动在时间上具有高度正相关性,几乎没有时滞,即存货投资长期以来表现为顺周期的性质,但也不乏出现短暂的逆周期性,二者交替的原因是由于市场需求的剧烈波动所致。

(3)结合月度公布的生产指数和库存指数,可以前瞻性地判断经济走势。根据本文选取的数据区间,从整体趋势来看,原材料库存指数表现出显著的顺周期性,而产成品库存指数则表现为提前两个月的逆周期性。笔者将样本区间拆开,分别在供给冲击和需求冲击的条件下进行分析,得出产成品库存指数和原材料库存指数的波动能够预示经济周期的变化的结论,即短期内库存周期可以作为经济周期的前瞻指标。具体来看,从2008年到2010年,我国从被动补库存进入被动去库存阶段,预示着我国经济将从国际金融危机中逐渐复苏;从2010年第四季度到2012年第一季度,又一次出现从被动补库存进入被动去库存阶段,预示着我国将逐渐走出欧债危机的阴影,同时结合2013年上半年的经济数据,发现两项库存指数的波动已折射出经济有走向衰退的趋势,这也与我国当前经济增长放缓的态势相一致。

基于上述结论,笔者建议在存货投资方面应做好以下工作:首先,应密切关注存货投资的波动情况,抓住其与经济走势高度相关的特点,并结合PMI公布的月度指标,前瞻性地判断经济走势,根据实际情况做好应对措施。其次,面对从库存指标中传递出来的经济衰退信号,应准备好相应的经济刺激方案,避免出现“中国经济硬着陆”的现象,确保经济实现稳增长。与此同时,央行应继续实施稳健的货币政策,并在关键时刻可以考虑重启逆回购操作,以缓解市场偏悲观的流动性预期,为经济增长提供动力。■

(本文系国家社会科学基金课题“我国利率政策与汇率政策动态协调机制问题研究”<11CJY099>的阶段性研究成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第04期 > 财务与会计2014年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第04期 > 财务与会计2014年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号