当经济全球化的路径逐渐清晰,我国企业的海外并购逐渐成熟并常态化。但由于陌生的市场环境、全新的商业规则和差异巨大的社会文化等方面的原因,多数跨国并购的结果并不尽如人意。本文以A集团并购瑞典B企业为例,结合案例执行的四个阶段,运用德尔菲法和层次分析法对各阶段并购风险进行判断和测度,最后为A集团以及其他企业跨国并购提供风险规避对策。

一、并购背景介绍

A集团是我国大型轴承企业,主导产品是重大技术装备配套轴等,国内市场占有率在20%以上。并购对象B企业是世界先进的高精密磨床制造企业,由拥有10亿欧元资金规模的N公司全资控股。B企业生产设施在瑞典,少部分产品从2008年开始在印度生产。

A集团并购瑞典B企业主要分为四个阶段:①准备计划阶段。此阶段按时序分为交易前管理、确定收购目标并与收购目标达成初步框架协议。②尽职调查阶段。具体步骤包括:收到数据索引和数据室使用协议、递交尽职调查清单、安排解答问题、使用数据室并进行实地考察进而完成业务、法律、财务方面的尽职调查;制定交易结构并进一步对目标企业估值;起草收购协议书。③谈判交割阶段。包括提交正式的收购协议、谈判交易价格、收购资金到位,商定签署最终收购协议书。④并购整合阶段。由于A集团未确定准确收购标准,寻找目标过程消耗过多人力、物力和财力,市场信息的不对称和不完整以致对B企业的估值过高等风险因素导致并购并未成功,但这次并购案中风险因素的分析研究,能够为其他企业提供一些风险规避对策和启示。

二、风险分析

(一)运用德尔菲法判断并购风险因素

在12名专家的配合下,A集团基于德尔菲法,请专家预测并购前、中、后所能涉及的主要风险以及各个风险的构成因素。经过三次意见收集、汇总,专家们达成共识,得到判断结果如下:

1.准备计划阶段风险

战略风险在准备计划阶段尤为突出。另外,在中介费用金额的确定和支付方面表现有一定的财务风险。不正确的收购标准、市场信息的不对称性和不完整性,都可能导致并购方向和并购估值的失误,产生巨大风险。在聘请中介机构时,涉及中介费用金额和支付时间的确定,这些会涉及到一定的财务风险。A集团与财务顾问签署顾问协议时,将支付费用的时间点后移至保密协议签署并向其提供保密信息时,这大大降低了并购方的财务风险,也提高了并购成功性。

2.尽职调查阶段风险

通过分析发现,政治、法律风险和财务风险在尽职调查阶段很突出。这是因为,近年来投资保护主义兴起,跨境并购交易充满政治、法律和舆论挑战。国家安全、民族利益、民众排外情绪等都成为东道国加强监管、控制、干预甚至阻止并购活动的借口,尤其是机械行业会涉及反垄断和国家安全的问题。A集团在并购过程中发现,B企业的输出控制政策与当地政府政策文件存在不一致。

在法律风险方面,瑞典的养老保险制度给并购带来了一定风险。并购后并购方需支付大额的退休金。如果并购后该公司破产,根据已与保险公司签订的信用保险,养老金是强制性的支付部分。

另外,B企业的报表显示其资产负债率高达87%,债务由外债和母公司债务组成。虽然B的母公司N拥有大量现金,但B的可用现金只占年销售量的4%,这是非常大的运营风险和财务风险。

3.谈判交割阶段风险

通过分析发现,在谈判交割阶段的协议条款、收购资金的筹集都会涉及到很大的财务风险。此风险的潜伏时间长、隐蔽性强、识别难度大。

在融资方面,A集团争取获得政府并购补助,这虽然是一个非常好的融资渠道,但这项政策可能会变化,存在截止曰期。如果向进出口银行贷款,贷款额度可以高达并购资金的70%左右,但A集团仍然需要30%左右的自筹资金。在企业资金的流动性方面,并购必然会导致A集团大量的现金支出。过重的债务负担致使现金短缺,加上缺乏短期融资,会对正常生产经营活动产生影响。

在估值方面,B企业曾是上市公司,它的母公司N于2008年1月将B收购退市。当时的交易对B股权作价总额为1.65亿美元。该项交易会成为B定价的一个参考点。按照初步的交易结构,A集团将先收购B企业精密磨床部分股份,如果单纯按照收入比例确定收购额,精密磨床的销售收入约占集团的30%,那么精密磨床作价在5000万美元左右,加上一定溢价后,磨床业务的估价大约会低于1亿美元。但实际情况中还需要考虑公司的盈利、负债、成长性等多方面因素,5000万美元与国内近十年部分企业海外收购额相比偏高,这将加大A集团的资金压力,增加了财务风险。

4.并购整合阶段风险

通过分析发现,运营及整合风险主要出现在并购整合阶段。

A集团在制定交易结构时考虑采用管理层的股权计划,与管理层目标业绩挂钩,给母公司N和管理层保留部分股份,先收购B企业中精密磨床部分的控股股份。这样在整合的初期能够更好地得到现有股东、管理层以及员工的支持。

(二)运用层次分析法测度并购案例风险因素

得到德尔菲法对A集团并购瑞典B企业风险因素的判断结果后,为了避免判断的主观,再运用层次分析法对其进行量化处理,同时也是对德尔菲判断结果的验证。

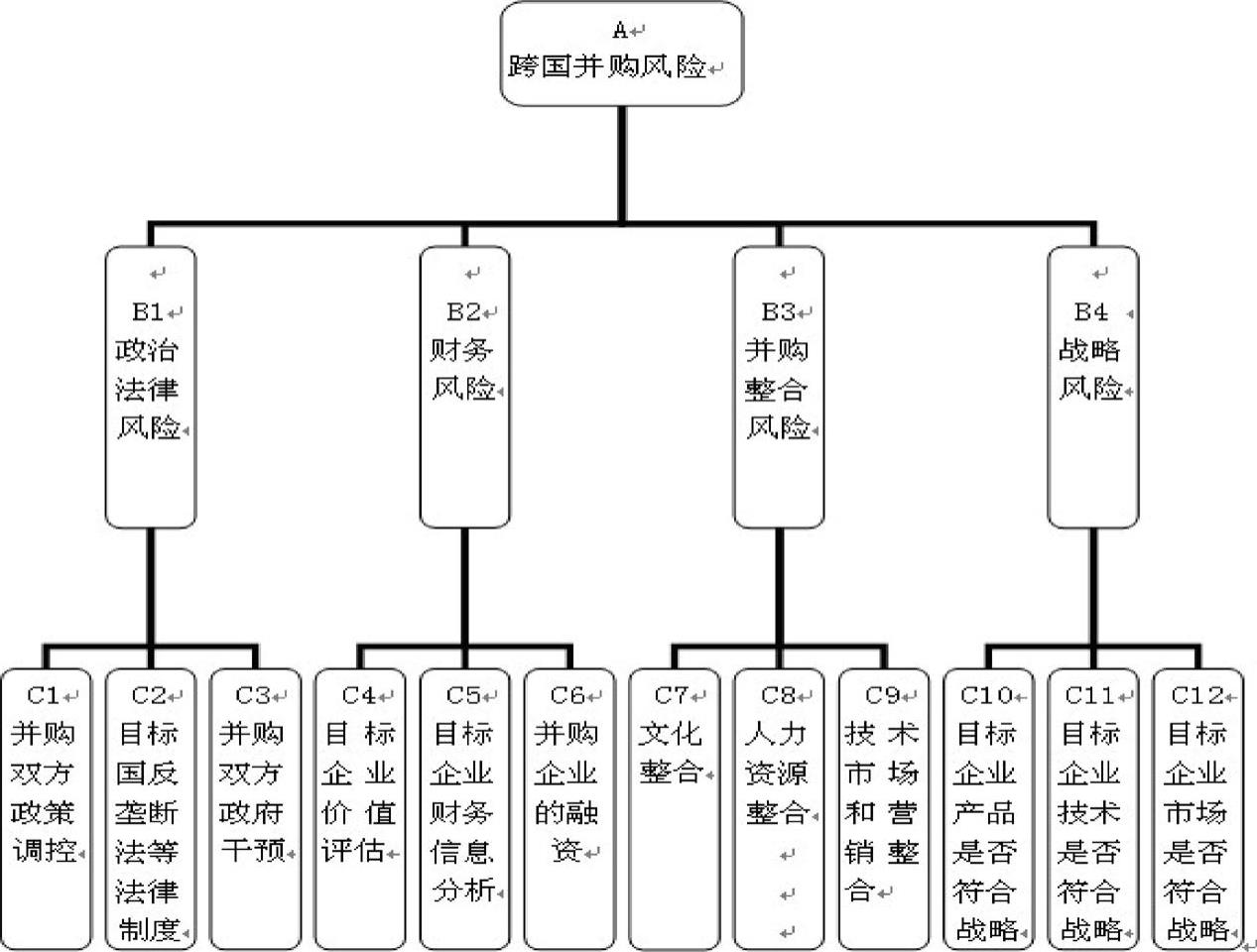

1.构建层次结构模型

将德尔菲法预测的风险元素按属性分组,按支配关系分层,同一层次的元素作为准则对下一层次的某些元素起支配作用。这样就形成了自上而下的支配关系,一种阶梯层次结构如图1所示。

2.构造两两比较判断矩阵及权重计算

A集团依据层次分析法的原理和程序,聘请专家,自上而下对跨国并购风险因素层次指标进行两两重要程度判断比较,构造判断矩阵A,引入1~9的标度,如表1所示。

3.一致性检验

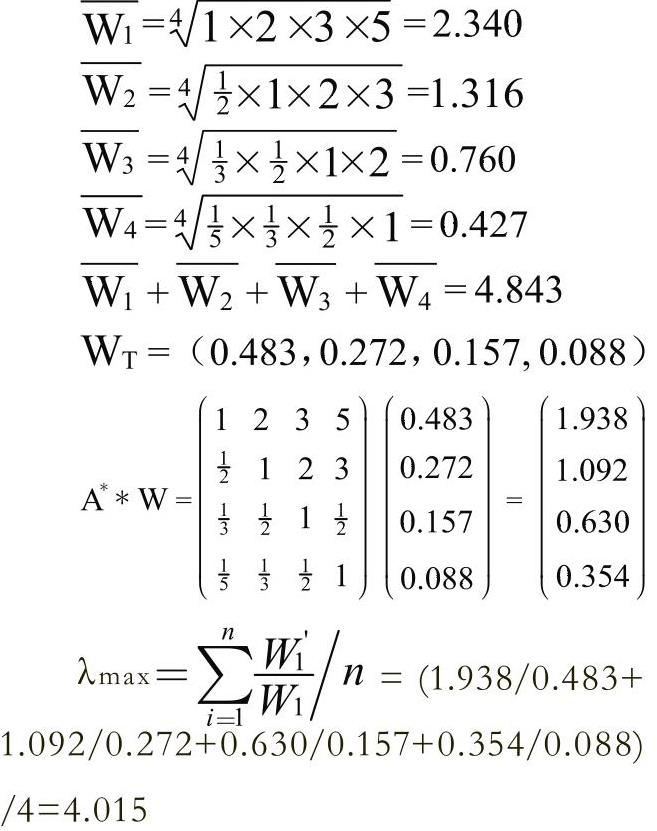

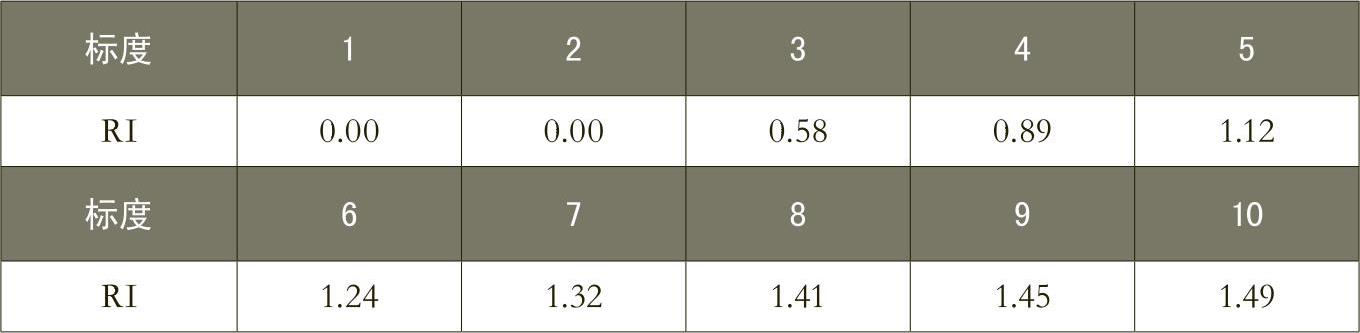

一致性检验可以避免其他因素对判断矩阵的干扰,通过检验,说明判断矩阵在逻辑上是合理的,可以继续对结果进行分析。一致性检验需计算:CR=CI/RI。式中,CR为一致性比例。当CR<0.10时,认为判断矩阵的一致性是可以接受的,否则应对判断矩阵做适当修正。C工为一致性指标=CI=(λmax-n)/(n-1)。式中,λmax为判断矩阵的最大特征根;N为成对比较因子的个数;RI为随机一致性指标,可查表确定,如表3所示。

经计算=CI=(λmax-n)/(n-1)=(4.015-4)/(4-1)=0.005

CR=CI/RI=0.005/0.89=0.006<0.1(排序结果有满意的一致性)

因此,WT=(0.483,0.272,0.157,0.088),依次表明政治法律风险、财务风险、并购整合风险、战略风险在并购风险中的权重。

同理,对二级指标进行比较构造判断矩阵及权重计算(计算结果略),最后得出跨国并购风险权重计算表,如表4所示。

从表4可知,政治、法律风险是影响A集团并购瑞典B企业的首要风险,其次是财务风险、并购整合风险,战略风险权重排在最后。

在政治、法律风险中,并购双方政府干预权重最大,要首先予以重视。在财务风险中,目标企业财务信息分析权重最大,说明信息的不对称性对并购的影响很大;其次是目标企业价值评估、并购企业的融资。在并购整合风险中,文化整合占最重要的地位,中西方文化的差异不容忽视。在战略风险中,目标企业的产品是否符合战略需要权重最大,其次为目标企业的技术、目标企业的市场是否符合战略需要。

三、风险规避对策

经过对众多并购风险因素的分析研究,能够为A集团并购瑞典B企业遇到的风险提出可行性的风险规避对策,同时也为我国机械行业“走出国门”提供有益的借鉴。

(一)“知己”——充分的自我评价

1.知并购战略

俗话说知己知彼百战不殆,企业要“走出去”,一定要明确战略动机,同时制定准确的收购标准才能制定出可行性高的跨国并购战略,规避战略风险。在并购战略制定中还必须制定准确的收购标准,避免再出现寻找并购目标过程中过多耗费人力、物力和财力的情况。

2.知融资能力

跨国并购交易金额一般较大,交易金额之外的各项费用也是一笔不小的开支,如果没有做好充分的自我融资能力分析预测,庞大的资金费用很容易对企业正常的经营造成不良影响,因此在选择筹资的时机、规模和方式时要充分考虑需求和经营安全。

(二)“知彼”详尽的尽职调查

1.知企业概况

由于市场信息不对称、不完整,在了解“彼方”时要多下功夫。A集团属于机械行业,被并购方的知识、技术、资产的产权问题是否明确关乎并购的成败。在并购前,A集团要做好相关调查,并要明确交割的先决条件,确保相关技术产权通过相关机构的审批。A集团还应了解人力资源对企业经营的影响情况,根据调查结果提前拟定并购后人力资源整合方案。留住原有人才,才会留住原企业的宝贵客戶、渠道等有利资源。另外还要了解与瑞典的民俗文化差异。详尽的调查会将并购风险大大降低。

2.知政策法律

A集团应重点考虑职工安置及其福利保障等社会问题。由于瑞典国家的养老保险金制度与中国的不同,A集团不仅要考虑政策法律风险,还要考虑资金支付的财务风险。另外,很多外国政府以国家安全为由,或为增加本国就业、促进当地经济的发展,对一些重要的公司并购进行干预,因此要详尽调查相关的政策法律,尽量做到规避政治、法律风险。

3.知企业价值

在对瑞典B企业的概况和东道国相关政策法律了解的基础上,A集团要对其价值进行准确评估,除上述方法外,还要运用收益法、成本法和市场法等从经济技术角度做出价值评估,使交易价格相对公正合理,从而提高交易成功的机率。

(三)“双剑合璧”——外聘专业团队与组建自有团队

1.外聘专业团队

由于市场信息的不对称性和不完整性,外聘投资银行、资产评估机构、法律咨询机构、财务顾问公司等中介机构可以提供更简洁、合理、有效的建议,帮助企业制定并购战略。

2.组建自有团队

有的外聘专业团队为了使交易能顺利进行并获得最大的利益,时常“两边说好话”。因此企业应组建内部并购管理团队,吸收和培养相关人才,实时参与到并购过程中,掌握全面、真实的信息。

(四)“海纳百川”——并购整合

1.营销、市场整合

并购后的经营环境具有很大的不确定性,过于庞大的规模可能产生规模不经济,甚至拖累整个企业集团的经营业绩。A集团可利用尽职调查阶段所获信息,在获取原来的销售渠道、销售方式基础上完善发展,利用同当地原料供应商、产品客戶多年建立的友好合作关系,使并购后企业能够迅速在当地销售市场的同类商品中具有竞争力,同时节省采购、销售成本,最终成功地形成良好的协同效应,实现营销系统和市场的整合。

2.文化整合

“第六届中国企业跨国投资研讨会”发布的《中国企业海外投资及经营情况调查报告》显示,文化整合是跨国并购整合的一个重点,海外并购遇到的经济文化风险高于政治政策风险。A集团要主动了解东道国和异国员工的民族文化、传统习俗,了解企业历史和文化风格,努力寻找双方文化的契合点,保留各自文化的优秀成分,构建适应未来发展的新文化。

3.人力资源整合

人才是企业最重要的资源。许多研究表明,各种非正式的关系和行为方式构成了并购整合的最大障碍。并购后A集团要坚持以人为本的理念,任人唯贤,尤其是那些熟悉东道国的法律、政策和文化,了解顾客需求,有广泛的当地社会关系和销售网络的人才,要主动挽留。并购后组织结构的改变、制度的修订、职位的调整要能充分调动各方面的积极性和创造性,最终实现人力资源优化配置。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第22期 > 财务与会计2013年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第22期 > 财务与会计2013年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号