随着经济全球化与信息化的进程进一步加快,企业间竞争日益激烈,那么对于不在所属行业中处于绝对优势的公司来说,实施多元发展战略,寻找新的利润增长点,是这些公司实现可持续发展的保证。吉林敖东药业集团股份有限公司(以下简称吉林敖东)在积极发展与巩固自身的主业——中药药品基础上,向多元化发展。笔者通过对吉林敖东自2008年以来的经营分析,分析其实施多元化发展战略后所获得的益处以及尚需改进之处,同时,也为我国处于行业非龙头位置的公司提供一些发展建议。

一、吉林敖东的“一心一意”到“一体两翼”之路

吉林敖东的前身是1957年成立的国营延边敦化鹿场,于1981年建立敖东制药厂,1993年3月经省体改委批准改制为吉林敖东药业集团股份有限公司,1996年10月28日在深交所挂牌上市。上市后,吉林敖东积极发展主业,在中药保健品行业中独树一帜。积累了多元化发展的资本后,吉林敖东首先通过自身发展优势,收购和新设立了与主业纵向相关的公司,使其能够在主业中得以持续发展。在此基础上,吉林敖东在2003年通过参股广发证券,正式向金融行业进军,随后其分别在2006年和2010年对广发证券的投资进行了两次较大的调整。2011年12月末,公司共控股7家从事现代中药、生物化学药和植物化学药的专业制药子公司,2家医药销售子公司,3家医药配套子公司,2家高端保健品公司,1家公路建设收费公司及参股广发证券股份有限公司、通钢集团敦化塔东矿业有限责任公司,拥有种植、养殖基地,建立了“公司+标准化基地+特许农户”的产业链经营模式,逐步发展成为“资源共享、管理科学、持续发展”的集医药业、证券业、采矿业、公路建设业为一体的控股型集团上市公司。

截至2011年末,公司总股本68802.96万股,经审计的总资产为1008072.59万元,净资产为901550.32万元,资产负债率为9.78%。2011年度实现销售收入114523.07万元,利润总额246188.76万元,净利润198294.91万元。

二、投资广发证券——助推吉林敖东发展

吉林敖东参股广发证券后,其盈利能力急剧增长,在资本市场中表现出了强劲的发展势头。

1.“一路高歌”——吉林敖东的经营分析

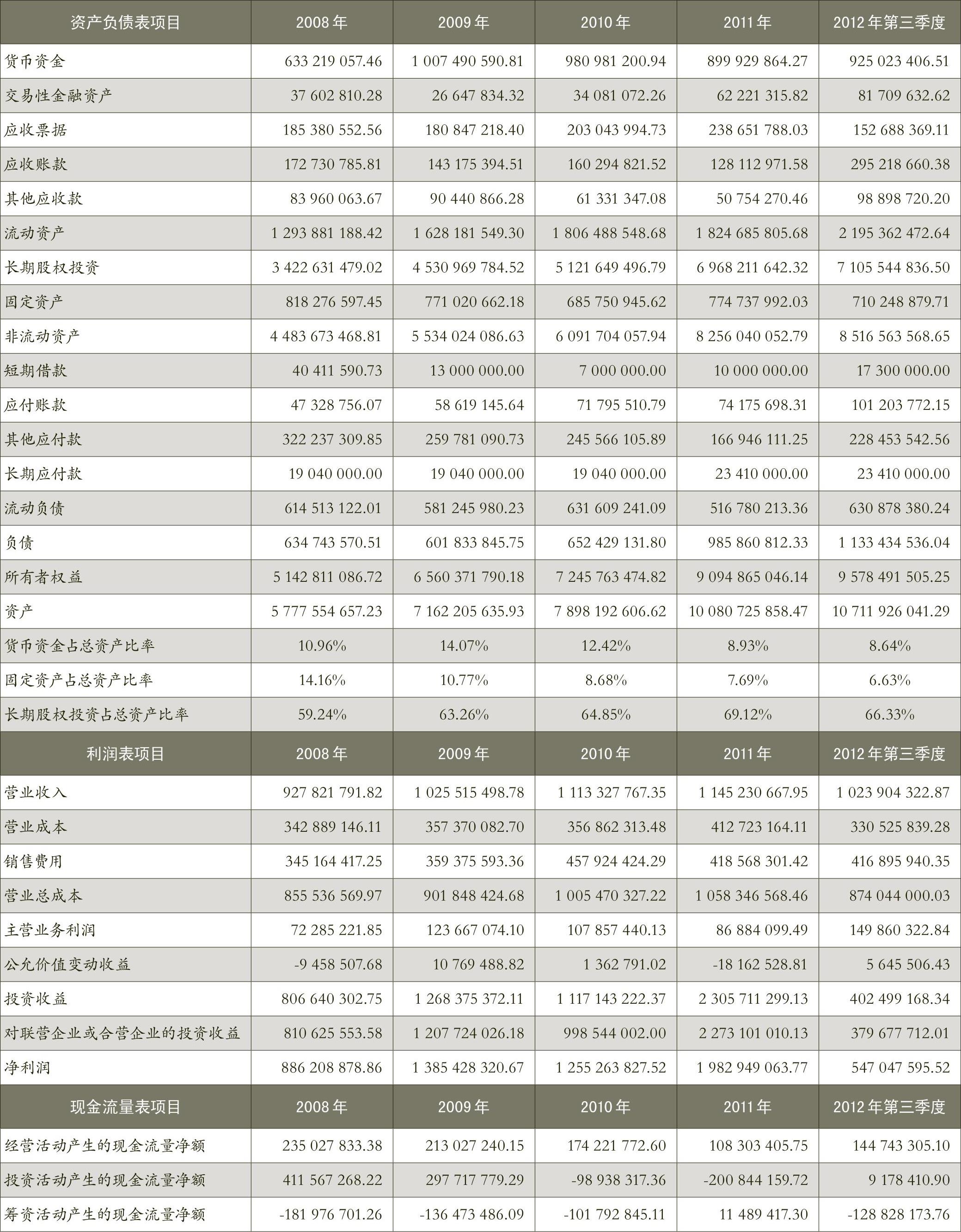

吉林敖东2008~2012年第三季度的财务情况及经营成果如表1所示。

如表1所示,吉林敖东净利润非常高并且比较稳定,其他财务数据也比较稳定。吉林敖东资金非常充裕,均达总资产的10%左右,交易性金融资产也在逐年增长,表明其有意图逐步加大投资交易性金融资产。吉林敖东固定资产所占公司总资产非常少并且持续降低,其2008年固定资产所占总资产的比例为14.16%,但到2012年第三季度,此值仅仅为6.63%,这表明吉林敖东作为一个生产企业缺乏一定的发展潜力;其长期股权投资所占总资产的比例非常大,2008年长期股权投资所占总资产的比例为59.24%,至2012年第三季度,此项比例变为66.33%,这表明了吉林敖东逐步转为投资型企业,也表明了吉林敖东步入了多元化发展之路。根据吉林敖东披露的财务报告显示,其收入保持小幅稳定增长,投资收益高导致其净利润较高,投资收益所占净利润的比例高达74%~116%,是经测算的主营业务利润的10倍左右,在2011年其投资收益竟为测算的主营业务利润的26.54倍。剔除其投资收益,经测算其主营业务利润率在2008~2011年分别为7.79%、12.06%、9.69%和7.59%,表明了吉林敖东在制药行业中也具有较强的盈利能力,但是其收益主要来源于投资收益。

然而吉林敖东也存在尚需改进之处:过多的资金表明吉林敖东投资不足,会使其失去一定的投资机会。根据吉林敖东2009~2011年的财务报告测算,其三年的利息收益率分别为1.83%、1.24%和2.85%(本文测算的利息收益率主要是根据财务报告中的利息收入与期末货币资金的比值,2012年第三季度的财务报告中未披露财务费用明细,所以无法得出准确数据),相比投资收益而言比较低。吉林敖东固定资产所占公司总资产比重较小,也表明其生产经营缺乏一定的发展潜力。吉林敖东的现金流和净利润比较起来并不一致,特别是2010年和2011年,主要是因为其在2010年投资支付313822376.58元,2011年购建固定资产支出为457719571.67元。

2.高利润的“引擎”——吉林敖东的长期股权及投资收益情况分析

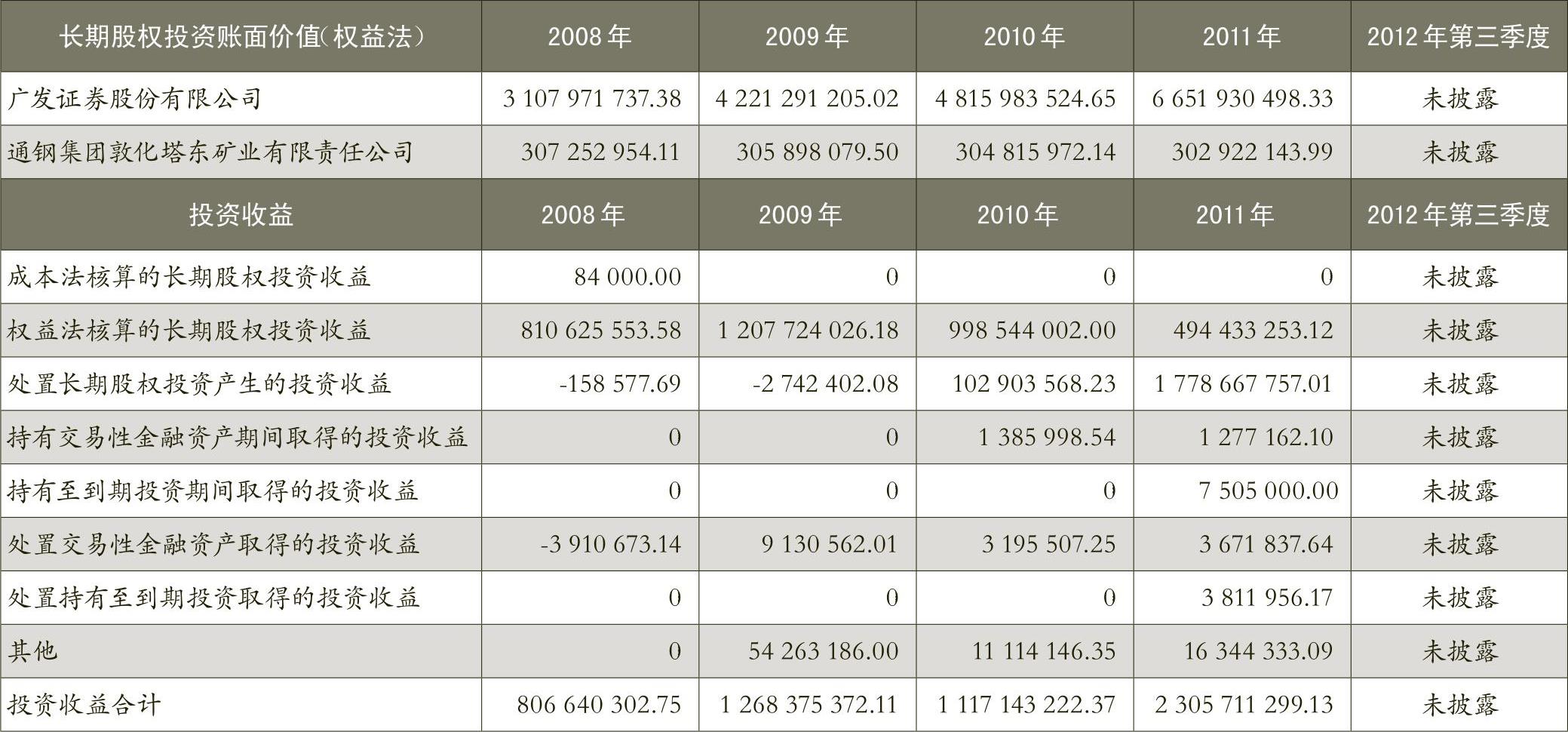

吉林敖东的投资收益是构成其净利润的主要部分,吉林敖东近五年来的长期股权投资及投资收益如表2所示。

如表2所示,并结合吉林敖东披露的财务报告,吉林敖东主要投资收益来源于对广发证券的投资,该投资无疑是吉林敖东利润保持较高水平的源泉。2011年广发证券的账面价值增长幅度较大,主要是广发证券增发股份所致,广发证券于2011年8月以非公开发行股票的方式向10名特定投资者发行了45260万股人民币普通股(A股),每股发行价26.91元,同时吉林敖东当期对广发证券的持股比例由24.82%下降到21.03%,调减长期股权投资账面价值752186389.91元,调减资本公积7618292.78元,确认投资收益1778667757.01元。此外,近年来吉林敖东持有交易性金融资产期间取得的投资收益也为吉林敖东的投资收益做出了贡献。

根据吉林敖东的财务报告,其投资收益中权益法核算的长期股权投资收益主要来源于对广发证券的投资,对塔东矿业的投资收益反而为负数。吉林敖东处置长期股权投资产生的投资收益却不稳定。特别是在2010年和2011年,如果吉林敖东不处置对延边高速公路及部分广发证券的投资,其投资收益就会大幅减少,也使得净利润出现较大的波动,使其存在盈余管理的动机。

3.吉林敖东财务比率分析

吉林敖东的财务状况和经营成果一直处于较优的水平,市场表现也比较好。本部分是对吉林敖东2008~2012年前三季度的财务比率进行分析。吉林敖东2008~2012年前三季度的财务比率如表3所示。

如表3所示,吉林敖东的偿债能力非常强,并且结合本节第一部分分析,吉林敖东的变现能力也非常强,所以吉林敖东可以考虑增加投资机会来实现更多的利润。吉林敖东的应收账款周转率也较好,并且呈递增趋势(不考虑2012年第三季度),表明吉林敖东更加注重增强经营能力。营业收入增长的放缓和主营业务利润率的降低,表明吉林敖东在其主业(制药行业)领域面临较大的竞争压力。结合本节前两部分分析,吉林敖东的多元化发展战略使其能够保持较高的盈利能力和发展潜力。

吉林敖东的净资产收益率较高,且围绕20%左右波动,主要是因为其良好的盈利能力。如果按其测算的主营业务利润率来计算其净资产收益率,那么吉林敖东的综合经营能力同比现在就会相形见绌了(见表3最后一行)。所以吉林敖东应进一步增加投资,提高其净利率,同时也应适当增加债务,来提高权益乘数,进而提高净资产收益率。

三、启示

虽然吉林敖东上市以来表现出了较好的经营能力和盈利能力,但其仍存在投资不足的风险。

1.立足主业,适当多元化投资

多元化发展是当今公司谋求可持续发展的主要战略执行方式,但一些公司盲目实施多元化发展战略反而出现了投资过度行为,致使公司陷入多元化陷阱。巩固主业是公司实施多元化发展的前提,对于进入的行业也需要慎重的选择。虽然保健药品领域竞争激烈,如健康元等一些公司竞争力较强,但吉林敖东通过自身的发展,在其细分市场中厚积薄发,在其主业占据一席之地。自此之后,吉林敖东抓住机遇,涉足金融行业和能源行业,在参股广发证券后,得到了丰厚的回报,但是投资塔东矿业却没有得到与广发证券相同的效果。

2.加强风险管理

吉林敖东在资本市场的投资较为成功,但是其过多的闲置现金势必会减少具有价值的投资机会。近年来吉林敖东加大持有交易性金融资产,也表明吉林敖东需要全面衡量自身的投资战略,所以其应更加重视投资风险。

3.充分运用内部资本市场

内部资本市场的积极作用已被众多学者验证,然而我国的资本市场正处于发展阶段,所以内部资本市场的作用在我国部分具有上市公司的企业集团中发生了异化,往往表现为负面的影响。我国一些上市公司的股东往往会运用其自身的便利条件对上市公司进行“掏空”或者管理者为了自身的利益通过关联方交易、贷款担保和在职消费等手段侵占上市公司的利益,也有些上市公司运用内部资本市场进行过度投资最终导致内部资本市场并未发挥其应有的作用。吉林敖东充裕的资金无疑是为其下属公司提供资本支持的重要保证,形成了自身的内部资本市场,同时吉林敖东也可以自身为上市公司的优势获取更多的资本支持,来拓宽自身的主营业务和进行更有价值的投资,即通过前期投资取得的良好效果,更好地反哺自身的发展。

4.坚持战略目标

制定完善的战略目标后,如何实现战略目标是永恒的话题。激进的战略执行方案和保守的战略执行方案都会影响公司的战略目标,会给公司带来投资过度和投资不足从而带来不良影响。吉林敖东制定了完善的多元化发展目标,并且围绕战略目标进行了细致的战略执行计划。但其发展有些保守,致使其会错失一些良好的发展机遇。

5.慎重选择被投资对象

在吉林敖东近年的财务报告中披露:对塔东矿业截至2011年年末的投资收益均为负数,说明吉林敖东对其投资短期效果并不好。塔东矿业由吉林通钢矿业有限责任公司、吉林省地质矿产开发院和吉林敖东共同持股,为吉林最大铁矿企业,占吉林敖东2007年末经审计净资产比例的6.71%。据报道,塔东矿业铁矿总矿石量为1.32亿吨,整个矿山的服务年限为34年,预计塔东铁矿正常生产年生产规模为500万吨,可年产铁精粉F(e65%)120万吨。虽然塔东矿业具有较好发展前景,但是就目前而言,由于进口铁矿石品质较好,国内铁矿石进口比例较大,加上持续高涨的价格,塔东矿业面临较大的经营压力。

6.加强监管

由于市场经济竞争激烈,我国公司特别是初具规模公司会面临众多生产经营压力,管理者难免会出现投资过度或投资不足的情况,所以相关部门和企业员工应加强自身对管理者的监督以确保其战略执行的有效性。相关部门可以制定更详细的披露规则和投资条件来限制一些公司的投资过度行为。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第21期 > 财务与会计2013年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号