一、利用财务报表估计企业价值的基本理论

企业价值可表述为企业盈利能力和风险水平的函数,即:企业价值=f(盈利能力,风险水平)。用复杂的数学方法来预测企业价值貌似科学,因为这些方法都是建立在未来盈利能力和风险水平预测基础之上的。在现实中,要准确预测影响企业价值的各种因素可以说是不现实的。因此,有必要寻找更简单、更实用、能较准确地估计企业未来价值的方法。笔者认为,先通过对企业现有盈利能力和风险水平稳定性分析,然后按照其稳定程度对企业现有盈利能力和风险水平进行调整,确定估计企业价值的未来收益额是一种可行的方法。

通过对财务报表的分析,可以了解企业现实的盈利能力构成、经营效率和管理水平的高低。企业现实的盈利能力构成、经营效率和管理水平的高低等情况,可以在很大程度上揭示企业未来盈利能力和风险水平变化趋势。盈利能力的构成是指某一盈利能力指标由哪些具体的变量所构成。盈利能力的不同构成方式可以揭示企业财务风险、企业对风险的态度、理财行为等方面的状况,而这些状况会直接影响到企业未来盈利能力和风险水平变化趋势。企业经营效率是指企业资产的运用效率。企业管理水平是指企业对外部环境的适应能力和对内部资源的组织运用能力。企业经营效率和管理水平的高低必然会对企业未来的盈利能力和风险水平产生直接的影响。

企业估值方法可以有多种分类,最基本的方法是未来现金净流入折现值法。但在现实中,由于现金净流入量本身波动大和无相关可靠的会计信息作支持,因此预测难度极大。为了解决该问题,可以采用会计收益来替代现金净流入量。企业价值估计从现金净流入量估价模型转为会计收益估价模型后,盈利能力(会计收益)便成为确定企业价值的最重要因素。企业价值估计的准确性主要取决于对盈利能力预测的准确性。而盈利能力预测的准确性与企业盈利能力的稳定性密切相关,盈利能力的稳定性与企业所承受的风险相关。以盈利能力稳定性为基础,再结合其他相关资料可以预测企业盈利的年平均增长率。这样既可以使对利润的预测简化,又可以得到较准确的预测结果。

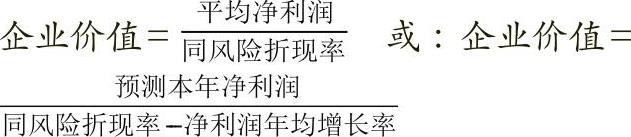

在把握企业现实的盈利能力构成、经营效率和管理水平的高低等情况后,就可以对企业现有盈利能力和风险水平进行适当的调整,以确定估计企业价值所需的企业未来的盈利能力和折现率。对现有盈利能力和风险水平调整的基本目的,就是确认企业未来的平均盈利能力或平均增长率,并选择适当的折现率。在得到盈利和折现率的相关指标之后,就可以按照下式对企业价值进行估计:

笔者以深圳市通产丽星股份公司(简称通产丽星)为例来说明通过收益与风险稳定性分析估计公司价值的方法。

二、通产丽星经营情况简介

通产丽星的控股股东为深圳市通产集团有限公司,实际控制人为深圳市国资委。公司是专业从事高档化妆品塑料包装的设计、研发、生产与销售,改性和环保材料研发、包装废弃物循环利用技术开发及化妆品OEM的国家级高新技术企业。公司核心产品化妆品包装用塑料复合软管的产量及市场占有率位居全国同类产品生产企业前列。2008年5月,公司在深圳证交所中小板上市。

公司上市前后的基本财务报表(简表)如表1和表2。

三、通产丽星盈利能力与风险水平的稳定性分析

1.盈利能力稳定性分析

根据利润表,可以算出,公司从2005~2011年的毛利、利润总额和净利润年均增长率分别为22.52%、25.53%和25.46%,这说明公司盈利增长势头强劲。根据表1和表2,可以计算出表3中的企业值。

从表3中的企业值可以看出,通产丽星的盈利能力在上市前后均相当稳定,其中:毛利率平均值在23%左右,总资产报酬率平均值在12%弱的水平,净资产收益率则由于上市之后净资产的增加,资产负债率下降,上市之后平均值在15%强的水平。上市后各种盈利能力指标的方差均小于2%,特别是毛利率的方差更小于1%。这说明,公司的盈利能力具有相当的稳定性,与时间无关。

将通产丽星各种盈利能力指标与行业优秀指标相比,不但盈利能力高出许多,而且其标准差也小得多。企业值与行业优秀值的标准差相比较,可以发现毛利率、总资产报酬率和净资产收益率的标准差,行业优秀值分别是企业值的380.89倍、138.56倍和32.68倍。这说明,通产丽星不但盈利能力远高于行业优秀水平,而且盈利能力稳定性也大大强于行业优秀值。

再从通产丽星净资产收益率的构成来看,近3年,公司因财务风险带来的收益率与净资产收益率的比重一直稳定在22%~27%之间,上市之后平均为27%[(15.55-11.35)/15.55]。这表明公司净资产收益率构成稳健,波动不大。

公司上市之后的净利润年平均增长率为30.48%,相应的总资产年平均增长率则只有17.64%,这表明公司盈利能力的取得,并非完全依靠资源的投入,而更多是依靠经营效率的提高。经营效率是企业管理水平的表现,管理水平的高低将直接影响到企业未来盈利能力水平的高低。

用修正的时间序列法,可以得到通产丽星的净利润的预测函数如下:Q(净利润)=60.06+13.82214t(时期),相关系数R=0.9673。

由于相关系数高达0.9673,因此可以利用该模型预测未来不同时期的净利润。根据净利润预测模型,通产丽星的净利润在未来30年的平均增长率为:62586258。

按照上述计算结果,采用较保守的态度,将通产丽星未来净利润的年均增长率设定为5%是合理的。

2.风险水平分析

从公司经营业务来看,公司是为国际知名品牌化妆品公司提供塑料包装的企业,截至2011年末,公司累计申请专利262项,具有较高的技术壁垒。可以说只要化妆品销售量仍然保持增长,通产丽星的业务量也会相应增长。而在可预见的将来,化妆品销售都将持续不断地增长。

上市之后,公司总资产周转率一直稳定在0.8~0.9次之间,流动资产周转率稳定在1.8次左右,处于尚可接受的范围之内。但公司的应收账款周转率呈下降的趋势,从2008年的5.9次下降为2011年的3.7次,需要引起高度关注。但总的来说,通产丽星的经营效率较高且稳定。公司的资产负债率也一直保持在40%以下,财务风险可控。为了应对不断提升的客户需求以及上涨的人工、材料成本,公司不断增加新的生产线和进行技术创新,使生产效率逐年提高,抵消了各种成本要素上涨的不利影响,显示出公司有较高的管理水平。

3.公司价值估计

上述分析说明,通产丽星除了产品寿命周期长,外部环境相对确定,在行业内拥有明显的技术优势之外,公司本身具有较高的管理水平,即使在国际金融危机爆发的时期,公司也能够有效地控制公司所面临的各种风险,获得相对稳定的收益。根据公司现有盈利能力高、稳定性强,以及未来的盈利能力呈持续增长和风险程度较低的特征,在估计该公司的价值时,可以按相对低的折现率对其盈利进行折现。如果以一年期银行存款利息率4%的两倍,即8%作为公司的折现率,那么,估计出的公司价值为:

公司价值=[105.18(1+5%)]/(8%-5%)=3681.3(百万元)。

每股价值=3681.3/258.07=14.27(元)。

当然,除按照8%选择折现率之外,分析者可以根据自己对同风险折现率的理解,选择合适的折现率。比如,将折现率定为10%,那么,估计出的公司价值则为:

公司价值=[105.18(1+5%)]/(10%-5%)=2208.78(百万元)。

每股价值=2208.78/258.07=8.56(元)。

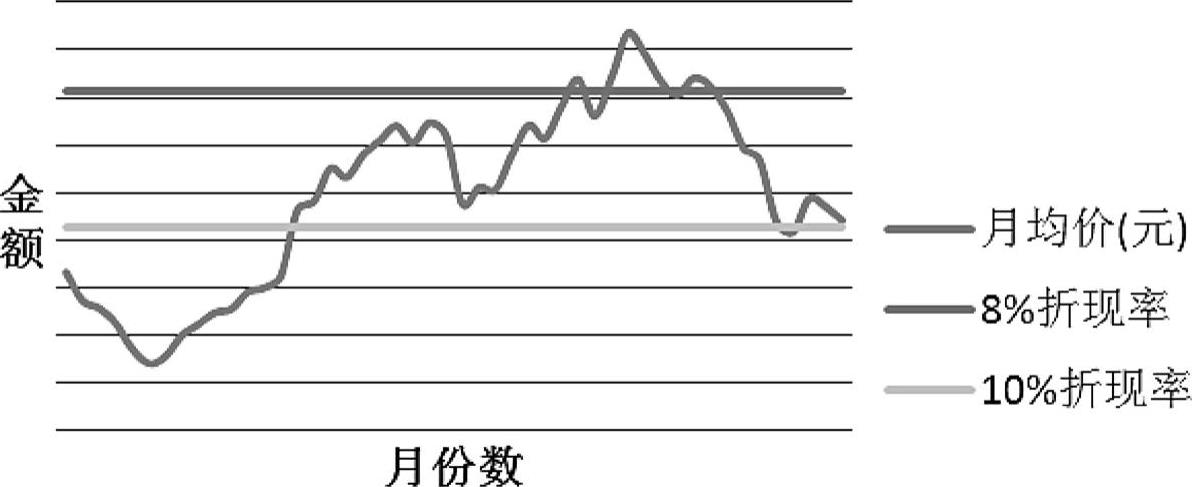

估计出的每股价值与公司上市之后按2011年末月均复权股价的关系如图1所示。

根据图1可以看出,通产丽星的月平均股价,在上市之后,大部分时间均在以10%和8%的折现率估计出来的公司股票价值之间游走,但呈现出上升的趋势。这与公司盈利能力的持续增长密不可分。考虑到股票指数正处于历史最低水平(沪深300指数从2008年5月至2011年12月已经下跌了50%以上),因此,按照8%折现率估计出来的股票价值更能反映公司股票的真实价值。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第14期 > 财务与会计2013年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第14期 > 财务与会计2013年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号