为了加强对企业重组行为的税收管理和引导,《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)对企业重组的所得税处理作出了专门规定。企业重组特殊性税务处理的财税差异非常复杂,本文主要分析在非同一控制/同一控制的企业重组中,划分股权支付/非股权支付所得产生的财税差异以及“股权收购-股权支付”角色互换所产生的财税差异。

一、划分股权支付/非股权支付所得的财税差异

财税[2009]59号文规定,只有符合条件的交易中的股权支付部分可以享受特殊性税务处理,即不确认有关资产的转让所得或损失,而对于非股权支付部分应当按照公允价值确认所得或损失,并调整相应资产的计税基础。具体计算公式为:非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)。

其中,非股权支付金额指的是公允价值,而非账面价值;被转让资产的公允价值是指被收购、合并或分立资产的公允价值;该公式是用于收到对价的一方确认非股权支付对应的资产转让所得或损失,而支付对价的一方应确认非股权支付的所得或损失=非股权支付金额-非股权支付的计税基础。

另外,在特殊性税务处理中,尽管股权支付部分的计税基础不发生改变,所得或损失递延确认,但交易各方对价的公允价值应该相等,否则重组就不是公平交易,面临着被特别纳税调整的风险。

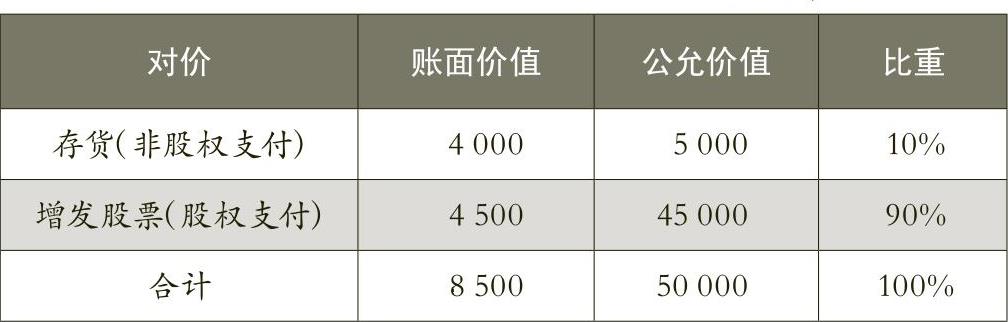

例1:大华公司向通达公司发起股权收购,支付对价的情况如表1所示。

通达公司的股权账面价值为10000万元,公允价值为50000万元。

通达公司股东应确认存货部分对应的长期股权投资转让所得=(50000-10000)×(5000÷50000)=4000(万元)。

通达公司股东的计税基础从10000万元变成了14000万元,其中:获得大华存货的计税基础为5000万元,获得大华股权的计税基础为9000万元(10000×90%)。一项资产或负债在一次交易中只能有唯一计税基础,因此,大华公司取得通达公司股权的计税基础为14000万元,同时确认转让存货的所得1000万元(5000-4000)。

1.如果通达公司及其股东与大华公司不受同一控制,各方按公允价值记账

(1)通达公司股东的会计处理(单位:万元,下同)

借:长期股权投资(计税基础为9000) 45000

库存商品(计税基础为5000) 5000

贷:长期股权投资 10000

投资收益(应税收入为4000) 40000

(2)大华公司的会计处理

借:长期股权投资(计税基础为14000) 50000

贷:股本(计税基础为4500) 4500

资本溢价(计税基础为4500) 40500

主营业务收入 5000

借:主营业务成本 4000

贷:库存商品 4000

此次股权收购中,通达公司股东和大华公司未实现的股权增值均为36000万元(通达公司为:45000-9000,大华公司为:50000-14000)。

2.如果通达公司及其股东与大华公司受同一控制,各方按账面价值记账

(1)通达公司股东的会计处理

借:长期股权投资(计税基础为9000) 4500

库存商品(计税基础为5000) 4000

资本公积 1500

贷:长期股权投资 10000

通达公司股东当期应调增应纳税所得额4000万元。

(2)大华公司的会计处理

借:长期股权投资(计税基础为14000) 10000

贷:股本(计税基础为4500) 4500

资本溢价(计税基础为4500) 1500

库存商品 4000

大华公司股东当期应调增应纳税所得额1000万元。

此次股权收购中,通达公司股东和大华公司未实现的股权增值仍均为36000万元(通达公司为:45000-9000,大华公司为:50000-14000),不受会计处理方法改变的影响。

二、“股权收购-股权支付”角色互换的财税差异

在“股权收购-股权支付”的情况下,收购方和被收购方都是股权收购和股权支付同时发生。财税[2009]59号文规定,在符合特殊性税务处理的条件下,被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

在“股权收购-股权支付”模式下,是否存在购买方和被购买方身份互换的可能?如果存在,是否存在税收漏洞?笔者认为,购买方和被购买方身份互换的假设很难实现。第一,如果一方或者双方涉及部分非股权支付,交易情况就会变得非常复杂,股权的计税基础也因而不具有可比性;第二,颠倒购买方和被购买方会导致不同的组织结构,而股权收购作为一种企业重组方式,往往具有改善企业集团组织结构的特定目的。仅当各方都以其控股公司的股权作为对价,并且均为100%股权支付时,购买方和被购买方身份互换才不会有组织结构的影响,并且可以进行税收待遇的比较。

例2:大华公司的股东是A,通达公司的子公司是B,均为100%控股公司。A对大华公司的投资账面价值为5000万元,公允价值为50000万元。通达公司对B公司的投资账面价值为10000万元,公允价值为50000万元。本次重组为公平交易,并且适用特殊性税务处理。假设A、大华公司与通达公司、B为非同一控制。

1.A用大华公司的股权向通达公司发起对B的股权收购

根据财税[2009]59号文的规定,A取得B股权的计税基础,以通达公司持有B的计税基础确定,为10000万元;通达公司取得大华公司股权的计税基础,也以通达公司持有B的计税基础确定,为10000万元。

(1)A公司会计处理

借:长期股权投资——B(计税基础为10000)

50000

贷:长期股权投资——大华公司 5000

投资收益(确认应税收入5000) 45000

注意:A公司的股权投资计税基础从5000万元增加为10000万元,必须确认所得,否则会造成税源流失。

(2)大华公司会计处理

借:股本——A 5000

贷:股本——通达公司 5000

(3)通达公司会计处理

借:长期股权投资——大华公司(计税基础为10000)

50000

贷:长期股权投资——B(计税基础为10000) 10000

投资收益(确认应税收入0) 40000

(4)B公司会计处理

借:股本——通达公司 10000

贷:股本—— A10000

2.通达公司用B的股权向A发起对大华公司的股权收购

同理,通达公司取得大华公司股权的计税基础,以A持有大华公司的计税基础确定,为5000万元;A取得B股权的计税基础,也以A持有大华公司的计税基础确定,为5000万元。

(1)通达公司会计处理

借:长期股权投资——大华公司(计税基础为5000)

50000

贷:长期股权投资——B(计税基础为5000) 10000

投资收益(确认应税收入0) 40000

注意:通达公司原持有B股权的计税基础为10000万元,经过重组后持有大华公司的计税基础变成了5000万元,无需确认损失,税源也没有减少。因为B和大华公司的公允价值相同,通达公司所持股权的隐形增值增加了5000万元。

(2)B公司会计处理

借:股本——通达公司 10000

贷:股本——A 10000

(3)A公司会计处理

借:长期股权投资——B(计税基础为5000)

50000

贷:长期股权投资——大华公司(计税基础为5000)

5000

投资收益(确认应税收入0) 45000

(4)大华公司会计处理

借:股本——A 5000

贷:股本——通达公司 5000

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第03期 > 财务与会计2013年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第03期 > 财务与会计2013年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号