摘要:

证监会于2005年12月31日公布的《上市公司股权激励管理办法》(试行)对我国上市公司的股权激励具有深远的影响。自宝钢股份(600019)试水股权激励以来,进行股权激励的上市公司数目不断增加。截至2009年年底,已有140余家上市公司(创业板上市公司除外)宣布了股权激励方案。股权激励的最大创新之处就是把公司的内部激励和未来公司外部的资本市场或经营业绩有效地结合起来,但总体看来,股权激励在我国上市公司的实施效果却并不理想。

案例介绍

辽宁成大股份有限公司(以下简称辽宁成大),是在改组辽宁省针棉毛织品进出口公司的基础上,于1993年8月创立的。辽宁成大涉及众多行业,包括高科技和能源行业。但能源开发还处于兴建阶段,在2010年度还未给公司带来收入。

1.股权激励方案

辽宁成大2006年7月17日公布了其股权激励方案,股权激励计划的有效期为第1次授权日起的8年。由于股价增长幅度很大,辽宁成大2008年6月27日宣布削减后授予的股份数量为1292.4万股,削减了近七成。根据股东大会的授权,公司董事会确定2006年9月5日为股权激励计划的第1次授权日,2006年12月28日为股权激励计划的第2次授权日,2007年12月28日为股权激励计划的第3次授权...

证监会于2005年12月31日公布的《上市公司股权激励管理办法》(试行)对我国上市公司的股权激励具有深远的影响。自宝钢股份(600019)试水股权激励以来,进行股权激励的上市公司数目不断增加。截至2009年年底,已有140余家上市公司(创业板上市公司除外)宣布了股权激励方案。股权激励的最大创新之处就是把公司的内部激励和未来公司外部的资本市场或经营业绩有效地结合起来,但总体看来,股权激励在我国上市公司的实施效果却并不理想。

案例介绍

辽宁成大股份有限公司(以下简称辽宁成大),是在改组辽宁省针棉毛织品进出口公司的基础上,于1993年8月创立的。辽宁成大涉及众多行业,包括高科技和能源行业。但能源开发还处于兴建阶段,在2010年度还未给公司带来收入。

1.股权激励方案

辽宁成大2006年7月17日公布了其股权激励方案,股权激励计划的有效期为第1次授权日起的8年。由于股价增长幅度很大,辽宁成大2008年6月27日宣布削减后授予的股份数量为1292.4万股,削减了近七成。根据股东大会的授权,公司董事会确定2006年9月5日为股权激励计划的第1次授权日,2006年12月28日为股权激励计划的第2次授权日,2007年12月28日为股权激励计划的第3次授权日。

2.股权激励行权过程及影响

2008年11月24日,辽宁成大第1次共计33人行权,股票数量为327.90万份。此次发行股票总额为327.90万股,行权价格为4.82元。辽宁成大于2009年6月进行第2次行权,行权激励的对象总计17人,行权数量为136.70万份。此次发行股票总额为136.70万股,行权价格为4.82元。辽宁成大的第3次行权公布于2010年6月3日,涉及185.80万份股票期权统一行权,行权价格为4.82元,占公司总股本的0.206%。辽宁成大的第4次行权公布于2010年11月2日刊登的第六届董事会第十八次(临时)会议决议公告。第4次行权的激励对象为20人(全部为第一次获授期权的激励对象),此次行权总额为573.60万份,占公司总股本的0.63%,行权价格为4.82元/股。第4次股权激励计划行权共募集资金27647520元。经过4次行权之后,总计行权股份数量为1224万股,基本达到了最初股权激励方案的计划数额,这标志着辽宁成大成为我国上市公司中迄今为止为数不多的、完成股权激励计划的公司之一。

3.股权激励后的股利分配

辽宁成大在实施股权激励计划后并没有加大现金股利的发放,在2011年4月18日召开的公司第六届二十三次董事会中提出了四年多来的唯一一次股利分配方案,即向全体股东每10股派发现金1.00元(含税),同时向全体股东每10股送5股股份,此次发放的现金股利共计90944654元,尚余未分配利润5009662641元,结转以后年度分配。此项议案还有待股东大会的审核通过。在2006年以前,辽宁成大几乎每年都进行现金股利的分配,并且也曾经发放过股票股利和转增股份。自实施股权激励计划以来,公司在利润分配方面并没有使股东享有过多的经济利益。

案例分析

1.辽宁成大实施股权激励计划后的财务分析

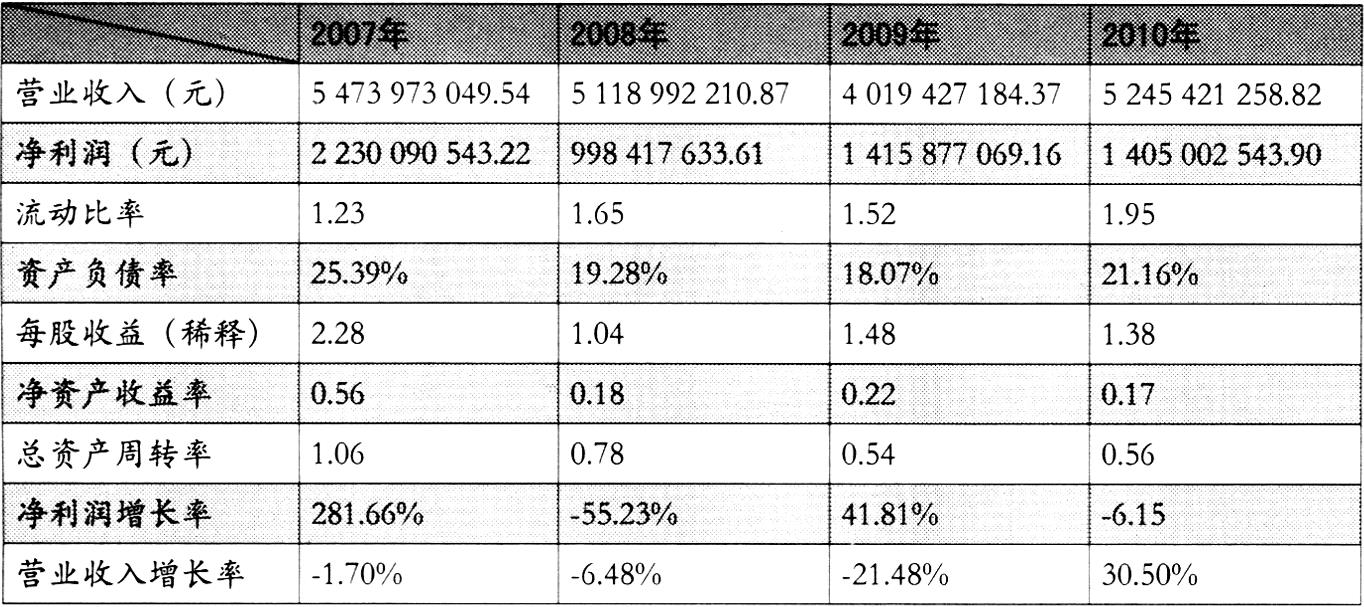

自2006年度实施股权激励政策以来,辽宁成大2007~2010年度的财务指标和财务比率如表1所示。总体看来,辽宁成大的负债较低,结合其总资产周转率逐年递减的趋势分析,辽宁成大可能存在资产运用效率低的问题。辽宁成大的营业利润率、销售净利率和每股收益(稀释)同样也没有表现出逐年递增的趋势。辽宁成大在2010年年报中的管理费用中披露研发费用为46134420元,仅占当期期末总资产的0.45%。另外从辽宁成大的资金需求来看,在2010年度的经营现金净流量为531209827元,年末现金及现金等价物余额为612121121元。辽宁成大在资金比较充裕时并没有加大研发,在其财务报告中其披露存在较大的在建项目,主要是能源和生物制药的在建工程项目的投资。辽宁成大的净利润增长率和营业收入增长率的变化更没有形成递增的趋势,并且其2010年的营业收入相比2007年反而减少了。

2.辽宁成大实施股权激励后的杜邦分析

经过具体的财务指标分析后,笔者发现其在股权激励计划公布之后并没有使辽宁成大的财务表现逐年增长。辽宁成大实施股权激励计划之后各年度的杜邦体系分析如表2所示。从中可以看出,辽宁成大自2007年以来的净资产收益率在2008年大幅下挫后,在2009年小幅增长,在2010年又进一步下降。辽宁成大2007年的净资产收益率之所以很大,是因为其资产净利率、销售净利率和资产周转率较大。辽宁成大2007年度年报中披露了当年按权益法调整被投资单位的净利润1988904440元,这是其净资产收益率有很大提高的原因之一。另一个使辽宁成大2007年的净资产收益率畸高的原因是,2007年年末的资产较以后年度较少,在随后年度营业收入并没有大幅度增加的情况下,其资产却大幅增加。从资产周转率来看,辽宁成大的营运状况每况愈下,但其在建工程和固定资产等项目的金额并没有急剧增加,说明在其实施股权激励计划后并没有进一步刺激企业的经营业绩。在2010年年报中,辽宁成大公布了草拟的股利方案,其中股票股利仍占主要部分,现金股利只有0.10元/股,表明辽宁成大并不想把多余的现金支付给股东。

3.辽宁成大实施股权激励计划后各年度的EVA

参考国资委对EVA的考核方法计算的辽宁成大2007~2010年度的EVA如表3所示,从中可以看出,辽宁成大在实施股权激励计划之后EVA增长乏力。另外值得注意的是,辽宁成大在此期间调整后资本的数额逐年有较大增长,而EVA的变化却未能体现成比例的变化,反而呈现出波浪式的变化。如果从调整后资本占用的水平上看,辽宁成大在实施股权激励计划之后的资本使用效率反而降低了,股权激励后公司并没有为股东创造出更多的经济价值。

案例总结

笔者认为辽宁成大股权激励计划应从如下几方面加以改进,以提升公司业绩。

1.细化公司股权激励计划的行权条件考核指标

在辽宁成大股权激励计划中行权条件主要是净利润,并且只是以2005年度的净利润为基数,指标严重缺乏可持续的增长性。辽宁成大可在增加对会计盈余考核的绝对值的同时,增加对会计盈余增长的相对值和EVA增加值等一些有利于公司自身发展的指标来作为其行权条件。例如高科技子公司,可把研发支出和由最新研发成果带来的效益纳入公司行权条件之中,作为公司长期快速和可持续发展的动力引擎。

2.纳入市场表现,制定股权激励行权条件

对于上市公司来说,其最终目的是要使其市场表现良好,所以股权激励行权条件应包括其市场表现。辽宁成大在2010年11月2日的市盈率仅为19,虽然其所属行业的平均市盈率不高,但其也只处在行业的中游偏上。这说明当时的市场对辽宁成大的发展潜力还没有给予充分的肯定,从而间接表明其股权激励并没有引起市场的强烈反应。所以笔者建议辽宁成大在行权条件中应引入资本市场的评价指标以更加全面和稳定地反应公司的发展状况。

3.应用期权定价模型来确定未来行权价格

辽宁成大只披露了其行权时对于公允价值的估计,并且四次行权的价格均为4.82元/股,远远低于其当时的市场价格。第四次行权时,公司股价高达38.17元,此次行权的管理层人员就可获得高达1.67亿元的收益。虽然股权激励计划是为了对激励对象进行激励,使公司的经营更富有激情,但巨大的鼓励反而会降低其他员工的生产积极性,甚至会使企业作茧自缚,从而不利于公司的长远发展。既然股权激励计划的目的是在未来对激励对象给予一定的报酬,那么行权价格就应该和未来的业绩相配比,这样才能防止公司向相关利益者进行利益输送。以期权定价为基础的行权价格会更加清晰地反映出公司未来的经营和发展状况,可以全面地反映公司的价值和管理层的经营潜力,并且可以提高其他员工的积极性,防止公司出现“内讧”现象。

4.延长股权激励的有效期

虽然辽宁成大股权激励的有效期规定为8年,高于我国大部分上市公司,但相比公司的发展战略仍然较短。延长股权激励的有效期可以使公司股东及其治理层更好地分析激励对象的表现和公司的生产经营和战略执行情况,防止激励对象为了达到行权条件而损害公司的风险。

5.加大激励对象中的核心技术人员比例

股权激励的基本目的之一就是为了鼓励公司的核心员工,使享受授予股权激励的员工为公司带来更大的发展动力,并且能够激发其他员工工作的积极性。然而也避免不了激励对象往往会因为股权激励而出现“一夜暴富”的现象,这也难免会使公司的其他员工和股东产生攀比,如果公司在选取激励对象方面处理不好,就会造成公司的混乱。所以公司在确定股权激励对象时应该慎重考虑,特别是应该加大对公司的核心技术人员的激励范围和授予股权数量。辽宁成大涉及生物制药和能源开发等高技术含量的行业,但其股权激励计划中核心技术人员的比例并不高,并且在授予股权的数量上也远远低于公司的高管,所以难免有公司高管利用股权激励来增加自身利益之嫌。而海尔在2009年5月12日发布重启股权激励计划公告时,首期激励对象中只有7名高管,核心技术业务人员却高达42位。

6.进一步完善公司治理结构

有效的公司治理不但有助于制定出适合公司自身的股权激励计划,而且能够有效地监督激励对象行权。辽宁成大应进一步完善其公司治理结构中的薪酬评价机制。董事会是公司治理的核心,在公司实施股权激励后,董事会应委派相关人员或设置独立的部门对公司高管或核心技术人员的经营业绩等进行监督和评价。同时,董事会还应把股权激励政策与公司的战略目标和公司所处的阶段综合考虑并出具相关的可行性分析文件。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第22期 > 财务与会计2011年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第22期 > 财务与会计2011年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号