摘要:

2009年5月15日,四川金顶公司因涉嫌违反证券法律法规,证监会成都稽查局决定对其立案调查,进而揪出了震惊市场的“华伦集团掏空四川金顶舞弊案”。本文拟就该掏空案件背后的路径及驱动因素进行系统研究,以为我国国有资产市场化监管提供资料支持。

一、案例简介

2003年8月6日,四川金顶(600678)的控股股东乐山市国有资产管理部门为更好地寻求四川金顶的发展,欲通过股权转让的方式引进战略投资者,做大做强公司水泥主业。股权转让前,四川金顶是一家以水泥、商品混凝土制造与销售为主业的大型国有上市企业,其中水泥年生产能力为230万吨,商品混凝土年生产能力为20万立方米。公司产品广泛应用于水电大坝、高速公路、桥梁隧道、高层建筑、国防施工等领域,在业内具有较高声誉和竞争力。

缘于对资本市场及国有企业充裕现金流的渴望,重组者华伦集团通过一系列复杂的曲线式的安排,参与了四川金顶的股权转入过程,并最终如愿入主四川金顶。华伦集团主营通信、建材,并涉足地产、汽车贸易等产业,由自然人陈建龙、何香妹和戚忠共同出资组建。截至2003年8月31日,华伦公司总资产近7亿元,净资产3.4亿元。按照乐山国有资产管理有限公司与华伦集团的约定,华...

2009年5月15日,四川金顶公司因涉嫌违反证券法律法规,证监会成都稽查局决定对其立案调查,进而揪出了震惊市场的“华伦集团掏空四川金顶舞弊案”。本文拟就该掏空案件背后的路径及驱动因素进行系统研究,以为我国国有资产市场化监管提供资料支持。

一、案例简介

2003年8月6日,四川金顶(600678)的控股股东乐山市国有资产管理部门为更好地寻求四川金顶的发展,欲通过股权转让的方式引进战略投资者,做大做强公司水泥主业。股权转让前,四川金顶是一家以水泥、商品混凝土制造与销售为主业的大型国有上市企业,其中水泥年生产能力为230万吨,商品混凝土年生产能力为20万立方米。公司产品广泛应用于水电大坝、高速公路、桥梁隧道、高层建筑、国防施工等领域,在业内具有较高声誉和竞争力。

缘于对资本市场及国有企业充裕现金流的渴望,重组者华伦集团通过一系列复杂的曲线式的安排,参与了四川金顶的股权转入过程,并最终如愿入主四川金顶。华伦集团主营通信、建材,并涉足地产、汽车贸易等产业,由自然人陈建龙、何香妹和戚忠共同出资组建。截至2003年8月31日,华伦公司总资产近7亿元,净资产3.4亿元。按照乐山国有资产管理有限公司与华伦集团的约定,华伦集团将以每股2.06元的价格收购四川金顶6860万股国家股,共计1.41亿元现金都将来自华伦自有资金。对比现金1.41亿元与华伦的资产6.9亿元,可以发现现金占总资产的比重为20.4%,实属异常。

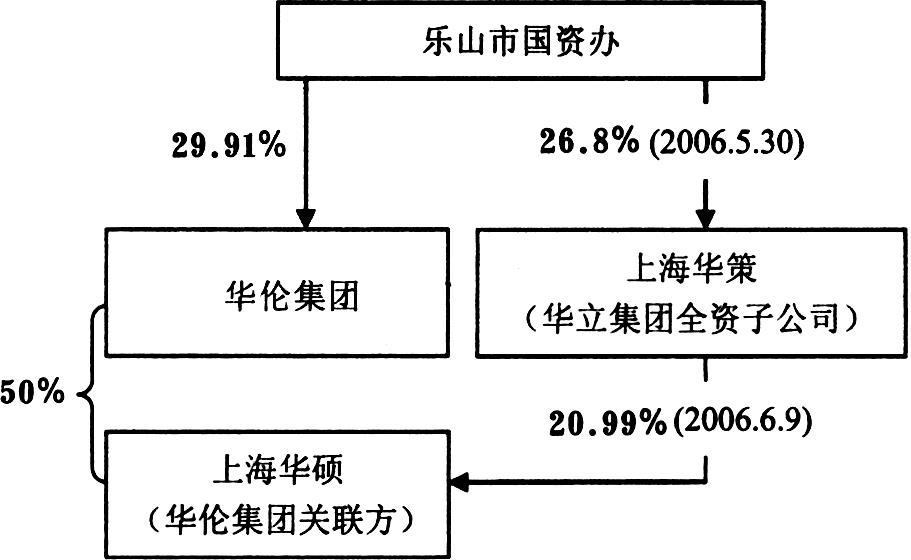

华伦能顺利接手四川金顶,还离不开华立这一“靠山”,在最后一轮的竞标中,华伦和华立以2.06元/股的出价高出川威集团0.004元/股险胜。而华立是以医药为核心主业、多元化投资发展的企业集团。2005年4月20日,乐山国资办将股份转让给上海华策投资有限公司(华立集团全资子公司),转让价2.06元/股,总价款为10059.769万元人民币。2006年5月30日,股权转让过户办理完毕。十天后,也就是2006年6月9日,上海华策便将其所持的四川金顶社会法人股以2.08元/股的转让价全部转让给浙江华硕投资管理有限公司(华硕投资管理有限公司为华伦集团的关联企业,一致行动人)。也就是说,上海华策在此次前后耗时近3年的转让上仅仅赚得税后83万元的利润,而且由于买进与卖出之间的间隔不到6个月,微薄的83万元利润归四川金顶所有。最终上海华策在这笔为期3年的交易中并未获得任何利益。

值得注意的是,收购方与被收购方不属于同一行业,并购无法产生协同效应;收购所需资金的来源也很神秘。

二、过程分析——入主后的整合与掏空路径

华伦集团入主四川金顶后的第一件事就是改组董事会,控制经营决策权与财务资金调配权;第二步则开始利用上市公司的资产,采用对外投资、转移资产、担保融资、高位减持股份、低价出售上市公司资产等方式套利,侵占中小股东的权益。

1.控制董事会

在华伦集团成为四川金顶的第一大股东后,陈建龙就开始对四川金顶的董事会、监事会及高管人员进行整合。根据四川金顶2005年年报披露的董事会、监事会、高管名单,其中大部分人都曾在华伦任职,与华伦有着或多或少的联系。在2006年浙江华硕受让了上海华策持有的四川金顶股份之后,董事会、监事会、高管人员中华伦人和华硕人更是占据了绝大多数席位。

在对四川金顶的人员进行整合的同时,在陈建龙的积极推动下公司的章程、股东大会规程、董事会议事规则、监事会议事规则都进行了多次修订。在对股东大会规程的修订中有一项就是将提出临时议案的股权数由1%提高到了5%。从四川金顶的年报中笔者发现除了华伦和华硕之外单一股东持有的股权超过5%的只有中国建筑材料集团公司,这有利于陈建龙排除异己。

2.“掏空”上市公司

(1)频频低价转让资产

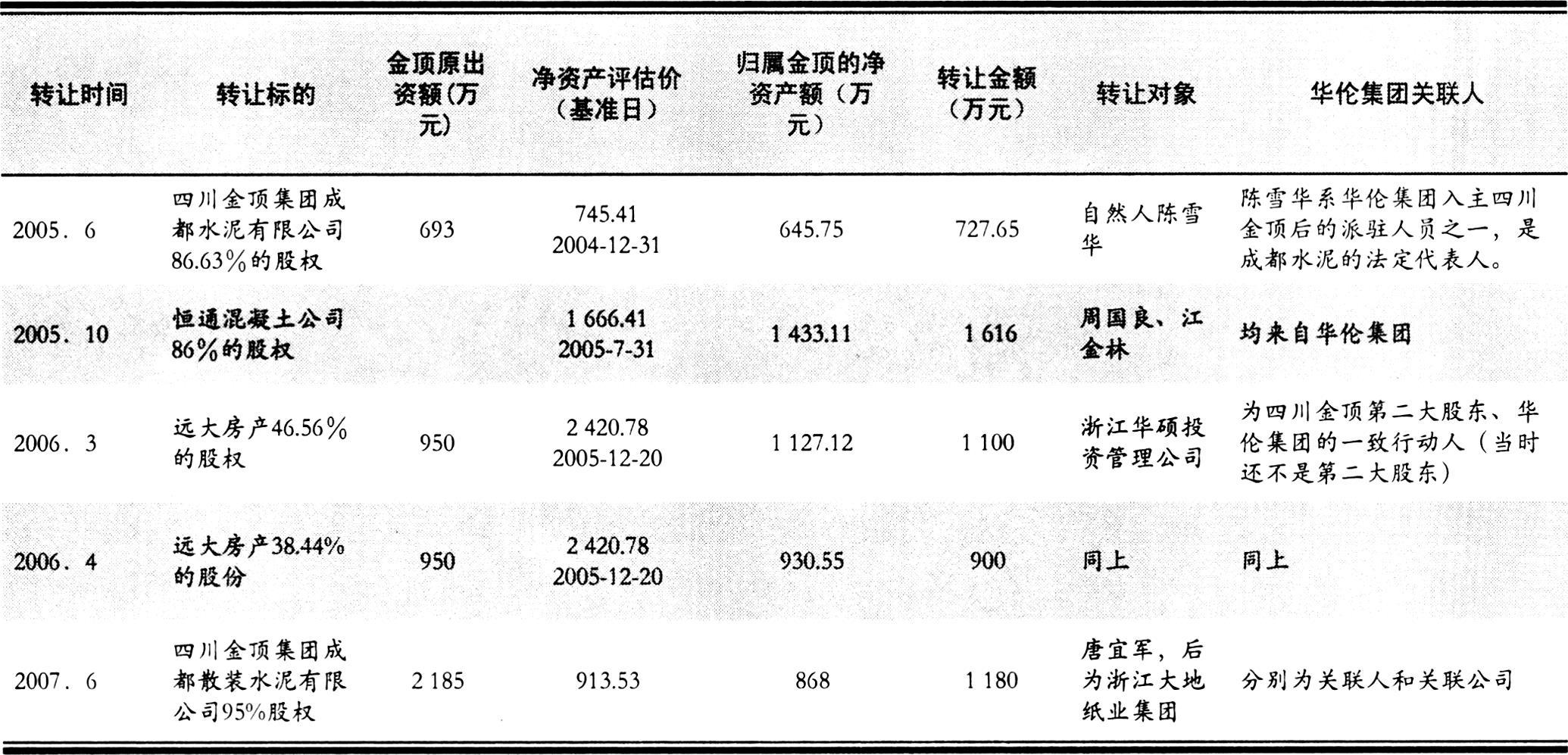

自2005年入主上市公司后,华伦集团先后几次将四川金顶的控股子公司及拥有的其他公司股份卖给自己隐蔽的关联公司,将上市公司资产逐步纳入“私囊”(如表所示)。

(2)金顶为华伦收拾“烂摊子”

2007年8月20日,四川金顶以5750万元受让四川金沙水泥股份有限公司所持攀枝花市金帆工贸有限责任公司98%的股权,该公司净资产的98%约为5787.12万元,不但处于亏损状态,而且资本不正常增加,为什么四川金顶愿意占37.12万元的小便宜来收购它呢?原来,四川金沙水泥由华伦集团的关联公司浙江大地纸业集团所有。在该资产转让成功后,四川金顶不仅要向华伦集团关联公司付出5750万元,同时还要负责归还华伦集团浙江莱特光电子有限公司170万元的欠款。

2008年11月21日,四川金顶再次发布资产收购公告,将协议以2.501亿元现金收购仁寿县人民特种水泥有限公司100%的股权。2008年上半年人民特种水泥营业亏损1752万元。根据评估报告,人民特种水泥净资产的增值率高达124.45%。截至2008年11月21日前,人民特种水泥的法定代表人是浙江富阳人江金林,为华伦集团的关联人。

(3)为大股东提供担保

根据四川金顶2008年年报,截至2008年年底,公司对外担保余额为1468.15万元,占公司净资产的3.37%,其中,2008年担保发生额为468.15万元。然而,纸包不住火,四川金顶2009年披露的一连串诉讼事项,却揭穿了其2008年年报的谎言,其多项违规担保陆续浮出水面,涉及金额远不止年报披露的数目。截至案发,四川金顶先后违规担保合计约3.9亿元,其中为华伦集团的关联公司浙江大地纸业集团、四川乐山灵通电缆有限公司、攀枝大地水泥有限公司分别提供近1.3亿元、220.7万元、2000万元的巨额融资担保。

(4)大股东高位减持获利

2007年10月23日至2007年年底,短短两个月内,大盘跌去10%,而四川金顶则逆市上扬22%。同时,四川金顶前两大股东在发布托管公告和业绩预增公告的次日便开始频繁减持。截至2009年3月3日,四川金顶第二大股东——浙江华硕投资管理有限公司,已累计减持了12.88%,至此浙江华硕持有的四川金顶的股份降至8.11%。截至2009年3月30日,四川金顶第一大股东——浙江华伦集团有限公司,已累计减持14.37%,至此华伦所持有的四川金顶股份降至15.54%。一致行动人浙江华伦和浙江华硕持有的四川金顶股份从最初的50.9%降至23.65%。

三、经济后果——基于财务数据分析

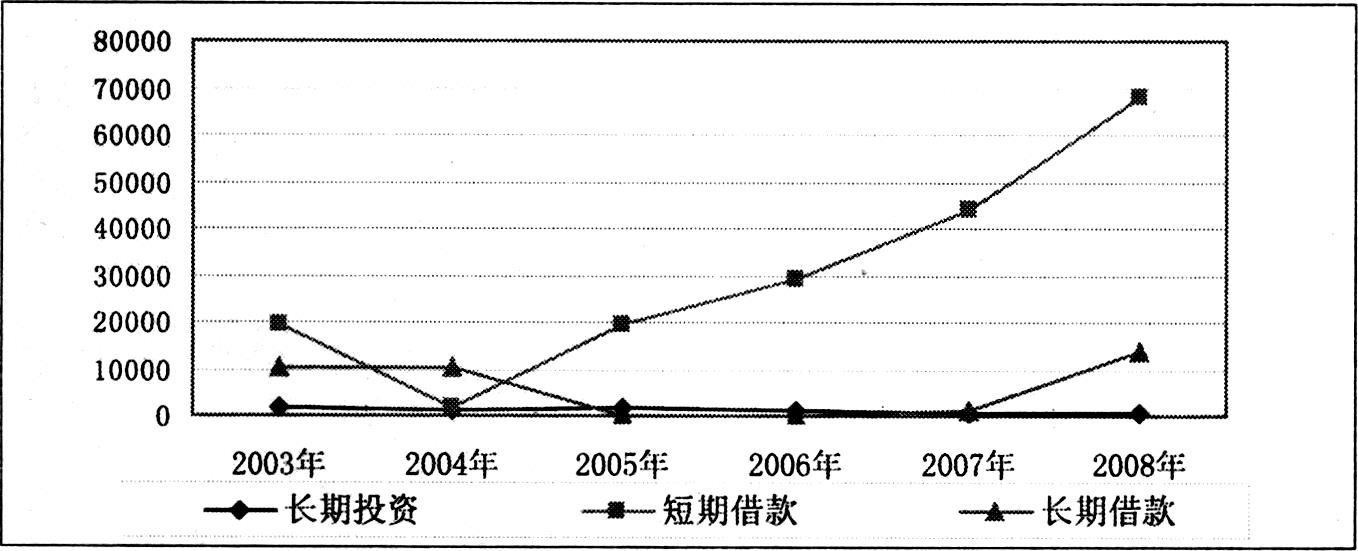

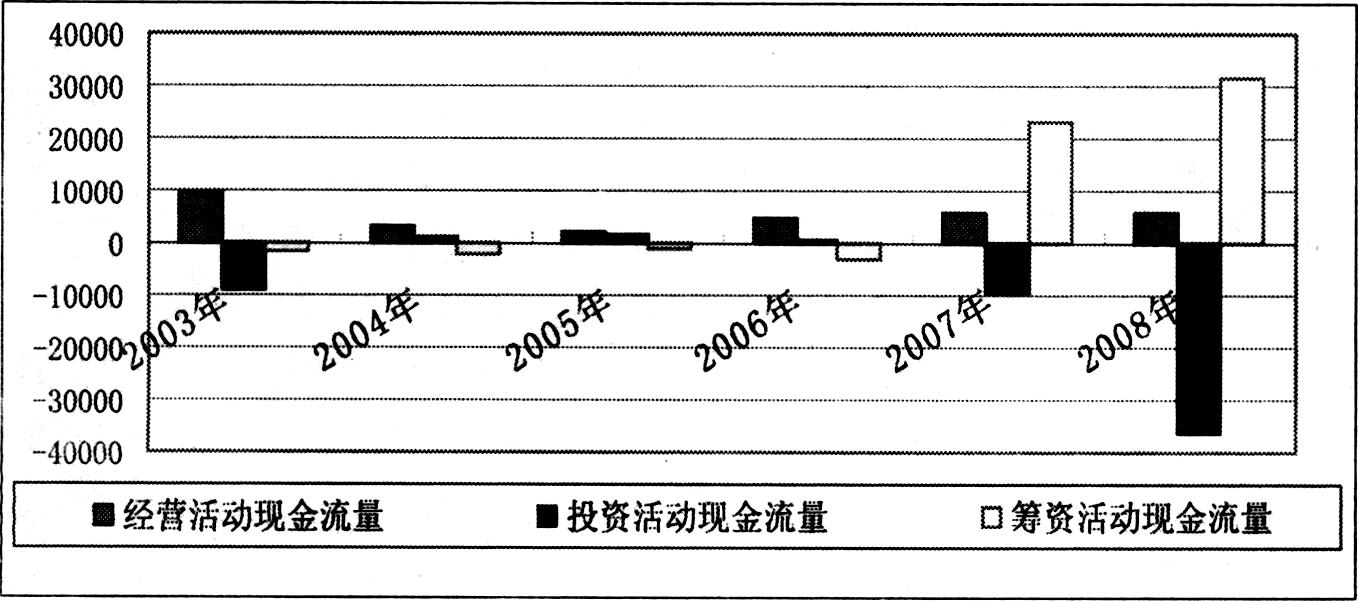

华伦集团入主后,四川金顶的负债迅速上升,特别是短期负债急速上升,四川金顶成已沦为华伦集团的提款机,如图2所示。在现金流量上,华伦入主后的2007年和2008年四川金顶筹资及投资的现金流量极度放大,不断依靠筹集资金对外进行投资,如图3所示。同时,在每股收益和资产方面,华伦集团的这一系列动作使四川金顶的经营状况在2008年担保危机爆发之后急转直下,每股收益与每股净资产均为负数,留给四川乐山市国资办与浙江富阳市政府一个烂摊子。2010年11月29日,相关事项终于落下帷幕。这一天,华伦集团有限公司所持有的四川金顶股票过户给了海量金属贸易集团有限公司。本次股权司法划转完成后,海量金属持有四川金顶5423.2251万股,持股比例15.54%,为四川金顶第一大股东。

四、总结

华伦集团于2005年入主四川乐山的国有上市公司四川金顶,四川乐山政府原希望通过改制,使四川金顶得到更好更快的发展,但换来的却是惨痛的代价,令投资者蒙受巨大损失,让地方政府和国资部门焦头烂额。这种教训在中国资本市场中绝非少数,而且还在不断涌现,其发生的背后有着系统性的制度和监管缺陷。从这个案例中笔者发现,在国退民进过程中,上市公司治理不完善、董事会和监事会未能发挥监督职能、缺乏对大股东的制衡、掏空舞弊长期隐藏、国资监管草率和不专业等问题,均导致了悲剧的发生。在未来国有上市公司改制过程中,笔者有如下相关建议:①应完善国有企业改制过程的审查和决策程序。对国有企业改制过程并购方的审查应细化审查内容、明确审查方式和审查报告汇报机制,明确参与重组企业的硬性及量化指标。同时,明确国有企业改制过程集体决策程序和第三方鉴证功能。②应强化国有上市公司资产改制调查制度,拉长改制国有资产的监督辅导期间。国有企业改制不只是国有股权转让那么简单,应建立较为长期的国有企业调查及辅导监督机制,以保证国有资产及企业相关者的合理权益,实现国退民进的平稳过渡和健康发展。③应完善国有上市公司董事会治理机制,健全内部控制监督体系。国有企业改制后,为了避免新进入的控股股东以“内部控制人”的角色掏空公司,完善公司治理和内控机制至关重要,只有在公司内部形成对大股东和管理层有效监管和制衡的机制,投资者和公司相关方的利益才可能得到保障。④应加强国有上市公司重大事项监管,加大对违规运作的惩治力度。国退民进过程中掏空舞弊案件一再发生,其本源还在于掏空舞弊的收益太大、成本太低。而这背后和我国对于违规运作的惩治执行力度不强有关,没有一个强有力的法律法规制裁体系,就无法有效提高违规运作的成本,掏空舞弊案件也就难以根治。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第22期 > 财务与会计2011年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第22期 > 财务与会计2011年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号