客观业绩评价与主观业绩评价在一个业绩评价系统内到底是平分秋色还是主次分明?对于这个问题,人们从经济学和心理学两方面进行了研究。经济学视角从委托代理模型出发,认为传统的委托代理理论的假设过于简单和理想化,从而导致客观业绩评价的相关理论无法解释和指导现实,而主观业绩评价作为客观业绩评价的必要补充,不仅能弥补客观业绩评价的缺陷,而且还有利于显性激励合约发挥作用(Baker,et al.,1994;BUdde,2007;Höppe and Moers,2008)。主观业绩评价作为客观业绩评价的补充其具体权重主要取决于客观指标存在缺陷的程度,经验研究也证明主观业绩评价在激励契约中的占比一般在30%左右,权重大小主要受公司战略、生命周期、公司规模等因素的影响。心理学理论则更强调主观业绩评价的评价偏差,认为其主观特性增加了业绩评价的随意性,潜在的“管理者偏好主义(favoritism)”和评价偏差等问题都会影响了主观评价的信息含量(Mores,2005),因而主张尽可能少地运用主观指标(Prendergast&Topel,1993;lttner,Larker and Meyer,2003;luftand Shields,2005)。这两种理论究竟哪个对主观业绩评价的实践更有解释力?对组织业绩评价实践更具指导价值?或者两种理论都存在着各自的局限性,都无法充分解释现实的复杂性和多样性?到目前为止,理论研究尚未得到清晰一致的答案。有鉴于此,本文通过对GE(中国)业绩评价实践的研究,试图探索和解释以下问题:主观业绩评价与客观业绩评价的主要区别是什么?二者在业绩评价系统中的关系如何?主观业绩评价是否仅仅是客观业绩评价的补充?主观业绩评价在组织中运用的效果如何?其效果又取决于哪些因素?等等。

案例描述

通用电气公司(GE)的管理之道,一直被人们奉为管理学的经典之作,考核制度则是其管理典籍中的重要篇章,从通用电气(中国)公司的考核制度可以发现GE考核的重点和独特所在。

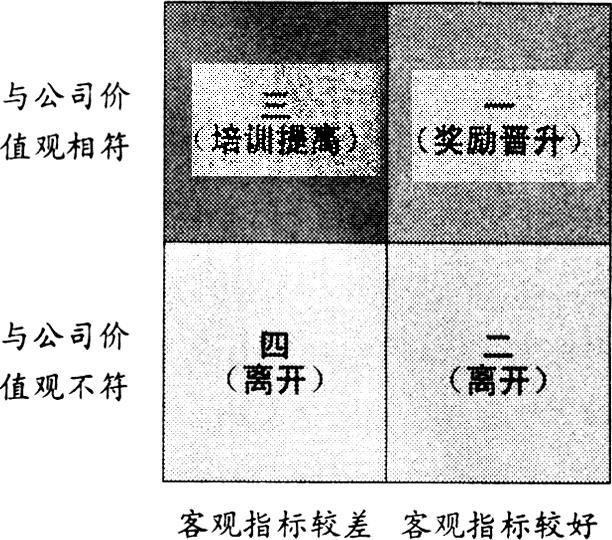

通用电气(中国)公司的考核内容包括“红”和“专”两部分。“专”是工作业绩,指硬性(客观)考核部分,通常包括能反映关键成功因素的财务及非财务量化指标,如利润率、销售增长率等。“红”是考核与公司价值观相关的不易量化的东西。通用的价值观主要包括坚持诚信、注重业绩、渴望变革、对顾客充满热忱、坚持质量标准、学习与分享等。和价值观相关的业绩通常由上级通过打分进行主观判断。工作业绩和价值观业绩这两个方面综合的结果就是考核的最终结果,可以用二维坐标来表示。

员工的综合考核结果在二维表中不同区域时的处理:①当员工的综合考核结果是在第四区域时,即价值观和工作业绩都不好时,处理非常简单,让员工离开公司。②综合考核结果在第三区域即业绩一般、但价值观考核良好时,公司会保护员工,给员工第二次机会,包括换岗、培训等,根据考核结果制定一个提高完善的计划,在三个月后再根据提高计划考核一次,在这三个月内员工必须提高完善自己、达到目标计划的要求。如果三个月后的考核不合格,员工也必须离开公司。这种情况比较少,因为人力资源部在招聘时已经对员工做过测评,对员工的能力有较全面的了解。③如果员工的综合考核结果是在第二区域时即业绩好但价值观考核一般时,员工不再受到公司的保护,公司依然会请员工离开。④如果员工的综合考核结果是在第一区域,即业绩考核与价值观考核都优秀,那他(她)就是公司的优秀员工,将会有晋升、加薪等发展机会。

通用电气(中国)有限公司的年终目标考核主要通过4张表格来体现。前3张表格的主要内容是自我鉴定。其中,第1张是个人学历记录;第2张是个人工作记录(包括在以前公司的工作情况);第3张是对照年初设立的目标完成情况,根据一年中的表现,对照公司的价值观、技能要求等,确定自己的强项、不足、改进的方式以及在未来一年或更远的将来的展望等。第4张表格的主要内容是上级评价。上级在员工个人自评的基础上,参考前3张表格中的内容,填写第4张表格。经理填写的鉴定必须以与员工进行沟通并取得一致意见为前提。他们在相互沟通、交流时,都要用事实证明自己的观点,而不是用想象的理由。如果双方不能达成一致,将由上一级经理来处理。公司考核的目的是为了发现员工的优点与不足,考核的结果要与员工第二年的薪酬、培训、晋升、换岗等联系起来,以激励员工有效地提高工作效率。

案例分析

从上述案例可以看出,与综合业绩评价的理论主张及大多数公司的实践相同,案例公司在业绩评价中综合运用了客观指标和主观指标,即所谓的“红”和“专”.但其对二者的运用又有独到之处,具体表现在设计和执行两个方面:

1.强调主观与客观的平衡,关键事项更强调主观评价结果。从案例公司的资料中可以看出,公司将主观业绩和客观业绩(红和专)视为相互独立、缺一不可的两个部分,而且从对结果的使用上来看,似乎主观业绩(红)更为重要一些。因为当工作业绩指标(客观指标)好价值观指标(主观指标)不好时,公司选择对员工处罚,而当工作业绩指标不好、价值观指标好时,公司会保护员工并给员工更进一步改进的机会。由此可见,公司认为价值观方面的业绩远比一般的财务、经营业绩重要。这种侧重于主观指标的倾向反映了包括通用电气(中国)公司在内的整个通用电气公司的管理理念和价值观。在通用电气总部的各类业绩评价系统中,主观评价“德”的分数一直都占了相当大的比重,而且员工层次越高,对“德”的要求就越严格,占的比重就越大。这种做法似乎不是很公平,但通用电气坚持认为从团队的效能来看,同心同“德”很重要。

2.基于事实、公平导向的主观评价方法。虽然很多人都承认客观指标具有可能的误导和不完全性,但对主观评价的运用还是持谨慎态度,因为主观业绩评价的一大潜在弊端就是由于缺乏精准的量化标准或者含义空泛会增加评价的随意性,进而带来不公平、不准确的评价偏差,从而对被评价者的心理和行为带来负面影响。以组织公平感为例,很多业绩评价的前期研究都证明了员工的组织公平感是影响评价与激励系统激励后果的关键因素。Kaplan和Norton(1998)曾强调“业绩评价系统设计必须考虑重要的行为影响,其中首当其冲的就是个人的公平感受,缺乏公平感受,激励系统的潜在激励作用无从谈起”。同样Anthony和Govindarajan(1995)也指出目标、标准发挥激励作用的重要前提条件是员工认为它们是公平的。显而易见,员工的组织公平感对主观业绩评价会更为敏感,如果主观评价没有在规范的框架内设计和实施,其效果可能适得其反。案例公司之所以能够倚重主观评价,除了与其管理理念、价值观相符之外,还因为具备坚实的实施基础。众所周知,价值观等软性因素的考核不好衡量,通用电气(中国)公司解决这一难题的有效方法是把工作放在事前,凡是加入通用电气(中国)公司的员工,首先被告知的是通用电气(中国)公司的价值观的内容,然后会有与价值观有关的各种培训,员工对价值观的感悟以及相应对自己行为的要求会不断地得到强化。培训不是叫员工背诵价值观的内容,而是用发生在公司的事实行为来说明价值观,在考核时也是每个结论都必须用事实来证明,绝不凭空想象。

3.充分披露和沟通的主观评价程序。很多研究发现,评价信息的反馈和对结果的质疑和沟通权力是影响员工组织公平感的一个重要因素。一般来说,依据越充分、客观,组织也越倾向于将结果反馈给被评价者,相反,“主观”色彩比较浓重的评价,组织中往往缺失评价结果和细节的反馈,以避免可能引发的质疑和争议,降低沟通成本。案例公司的主观评价以客观事实为基础,更有助于建立公正、透明的评价程序,其评价程序的特点包括:第一,尊重员工,员工首先进行自我评价,上级的评价表以员工的评价为依据;第二,信息公开并充分沟通、反馈,上级的评价意见必须以与员工沟通后取得一致为前提,要求任何一方表达观点都要以事实为依据,确保评价结果的公平公正。这样的协商程序看似增加了沟通成本,但沟通的同时往往会带来更多的收益,如增加上下级之间的信任,增强员工的组织公平感及受其影响的工作满意度、组织认同、组织承诺等促进组织长期发展的心理状态和行为。

思考和启示

通过对GE(中国)公司的业绩评价实例的分析可见,与业绩评价理论的普遍观点不同,案例公司并未将主观评价看作是客观评价的补充,而是认为二者评价的内容都是业绩不可或缺的两个方面,在业绩不佳的情况下甚至更为看重主观评价(价值观方面)的业绩。这与案例公司及其母公司的管理理念密不可分。这至少说明主观评价的运用及程度是基于组织需求和情景的,主观、客观的关系因战略、管理理念的不同而权变。本案例并不是例外或者极端,除此之外,以丰田公司为代表的很多日本公司也是完全运用主观评价来评价业绩的。案例公司的业绩评价实践为进一步的理论研究和企业实践提供了极具价值的启示:第一,就理论研究而言,现有的以客观为主、主观为辅的理论存在明显的局限,不足以解释现实的多样性,需要进一步发展,如拓宽研究的视角,不再以客观指标的局限性为唯一的研究起点,应将组织文化、管理理念等变量纳入研究框架对主观评价进行更加独立地研究;第二,对企业实践而言,抛开“主观评价必然主观”的偏见,通过公平合理的评价方法和程序的设计,建立基于事实的主观评价,方能使主观评价更加客观公正。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第22期 > 财务与会计2011年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第22期 > 财务与会计2011年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号