摘要:

20世纪90年代以来,中国专业家电连锁零售业发展迅猛,经历了从无到有、从小到大的快速成长过程。国美电器和苏宁电器更是在短短十几年实现了高速扩张。无论是国美还是苏宁,都是以店面数量的扩张维持业绩的增长,但他们的扩张方式却截然不同,国美是以积极收购为主的“外生性扩张”模式,苏宁则是坚持自主开店的“内生性发展”模式。笔者拟通过对两种扩张方式的对比,探求在家电连锁零售业采用哪种扩张模式的绩效更好及其背后的动因。

一、国美、苏宁扩张过程对比

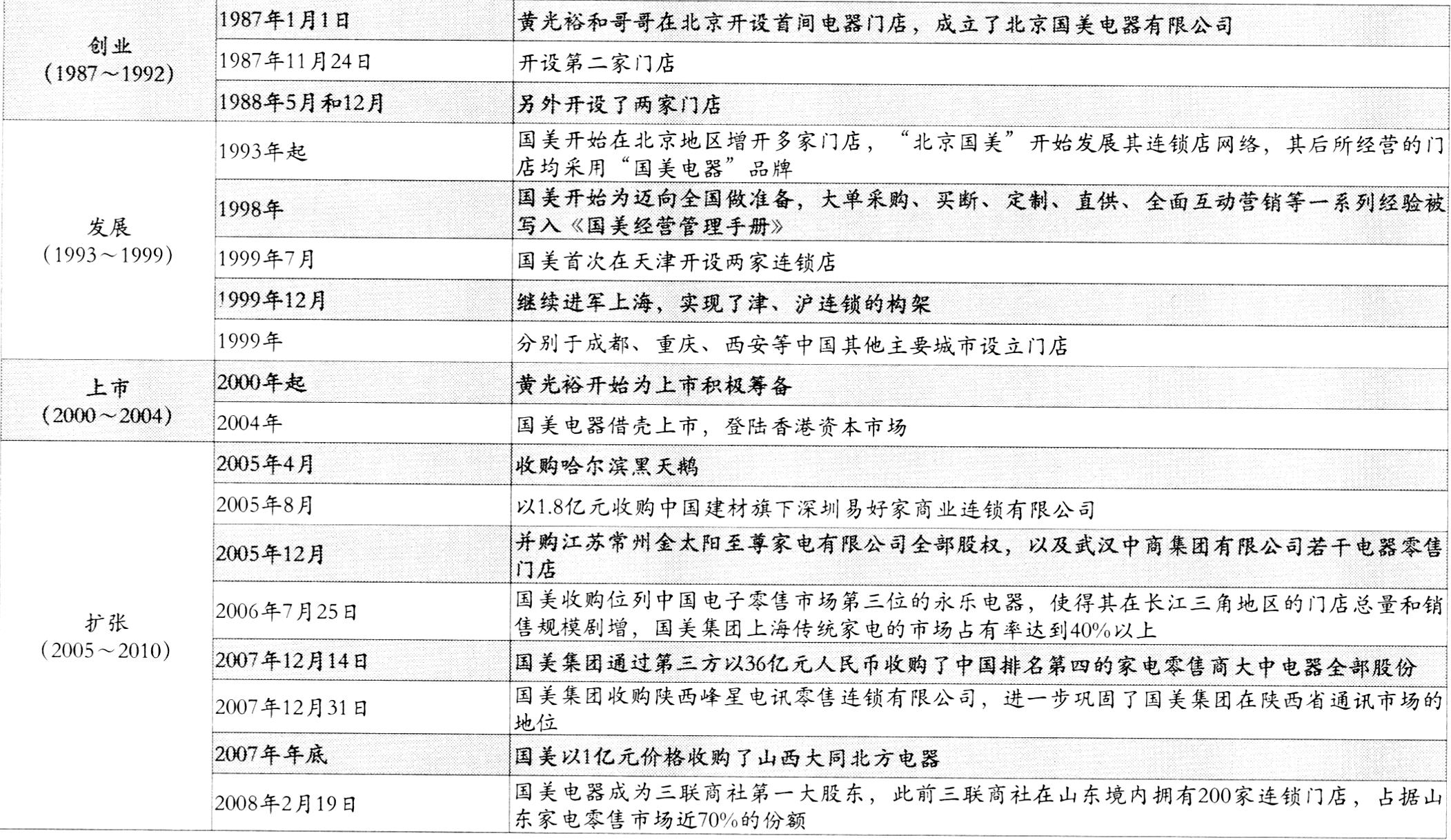

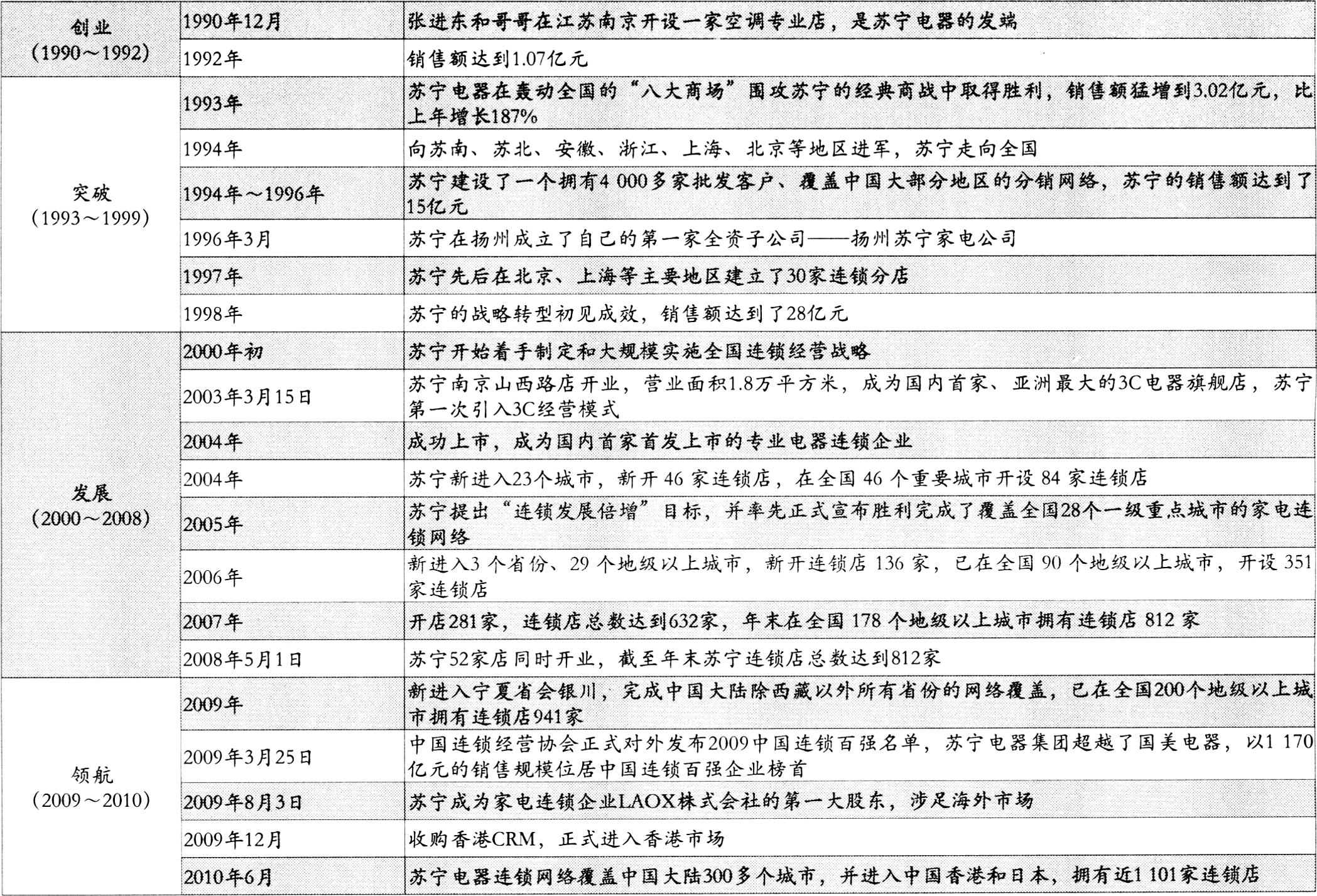

国美、苏宁基本起步于同一时期,都是在2004年完成上市后,经历了高速发展阶段,成为目前中国专业家电连锁零售业的前两名。他们的发展历程如表1、表2、表3所示。

二、国美、苏宁扩张结果分析

(一)国美、苏宁营业规模对比分析

苏宁一直坚持“自主开店,稳健的自我滚动式”发展。其连锁发展是从“纵向渗透”与“横向扩张”两个维度推进,加快一、二级市场地区新兴商圈的完善,循环进入二级市场空白地区,继续向下推进三级市场建设尤其是江、浙、粤等地区的县级市...

20世纪90年代以来,中国专业家电连锁零售业发展迅猛,经历了从无到有、从小到大的快速成长过程。国美电器和苏宁电器更是在短短十几年实现了高速扩张。无论是国美还是苏宁,都是以店面数量的扩张维持业绩的增长,但他们的扩张方式却截然不同,国美是以积极收购为主的“外生性扩张”模式,苏宁则是坚持自主开店的“内生性发展”模式。笔者拟通过对两种扩张方式的对比,探求在家电连锁零售业采用哪种扩张模式的绩效更好及其背后的动因。

一、国美、苏宁扩张过程对比

国美、苏宁基本起步于同一时期,都是在2004年完成上市后,经历了高速发展阶段,成为目前中国专业家电连锁零售业的前两名。他们的发展历程如表1、表2、表3所示。

二、国美、苏宁扩张结果分析

(一)国美、苏宁营业规模对比分析

苏宁一直坚持“自主开店,稳健的自我滚动式”发展。其连锁发展是从“纵向渗透”与“横向扩张”两个维度推进,加快一、二级市场地区新兴商圈的完善,循环进入二级市场空白地区,继续向下推进三级市场建设尤其是江、浙、粤等地区的县级市场,连锁店面数量逐年增加。国美电器自上市之后,采取并购扩张的“外生性发展”战略,门店分为国美集团上市门店、新并购增加门店以及非上市门店三部分。

截至2010年6月30日,国美的并购式扩张与苏宁自主开店相比,店面总数基本持平,而在扩张过程中国美店面数量绝对值要大于苏宁,其中非上市门店的数量起了很大作用。如果不考虑国美非上市门店,对比国美电器和苏宁电器的门店绝对值数目,苏宁在营业规模上自2008年后超过国美。从店面数目增长率来看,国美和苏宁的开店速度在逐年下降,对比而言,苏宁电器自主开店的店面增长率总体领先于国美的并购模式。

从表3可以看出,2004~2007年间,国美和苏宁的销售面积基本持平,国美电器略有优势。自2008年后苏宁电器销售面积超过国美,这与2008年后苏宁电器连锁店面数量与国美电器店面数量的差距逐渐减少有关。从两家公司的店面城市覆盖数来看,国美电器的城市覆盖率优于苏宁电器,尤其是在2007~2008年间,国美先后收购了大中电器、陕西峰星、山西北方电器,使其省市覆盖数由2007年年底的182个上升到2008年年底的329个,远远大于苏宁。

(二)国美、苏宁财务指标对比分析

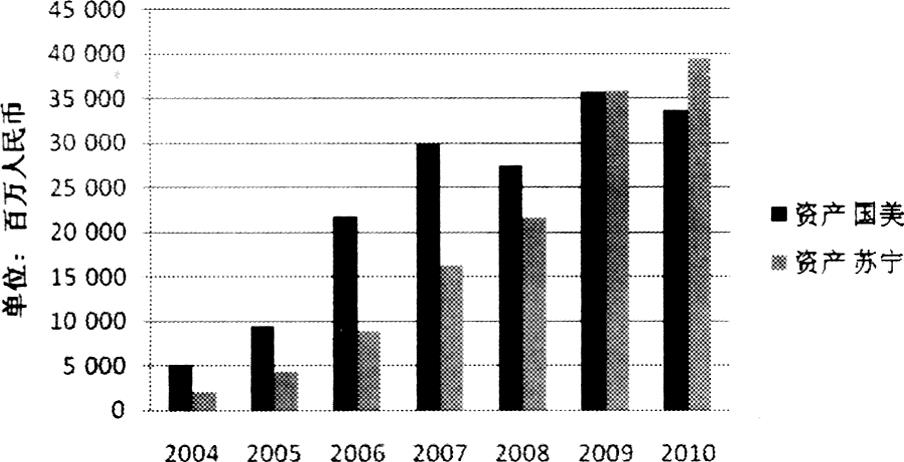

如图1所示,从2004~2007年,国美和苏宁的总资产每年都在增长,尤其是在2007年收购永乐电器和大中电器后,国美资产规模优势很大,但苏宁的资产2009年已经反超国美。根据2010年中报显示,苏宁电器以394.75亿元的巨额资产,位于家电连锁零售业资产第一。

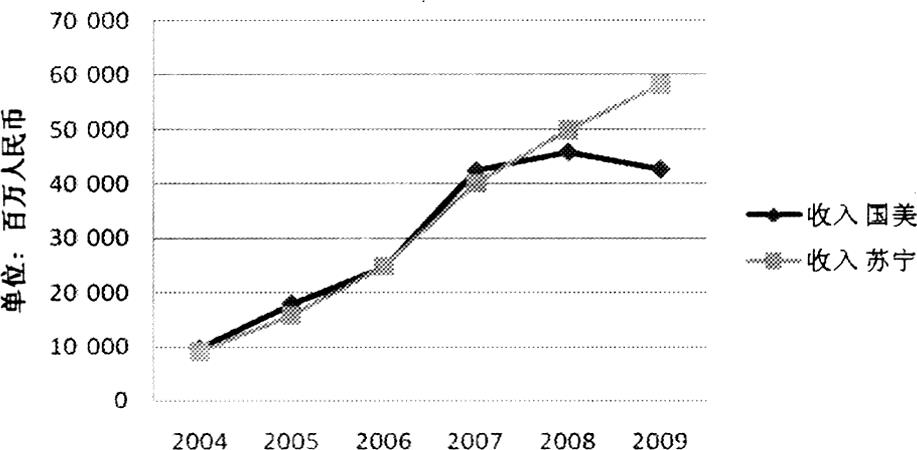

如图2所示,虽然国美在店面数量和城市覆盖率上优于苏宁,但国美和苏宁的年收入总额却相差不大。2008年国美电器的销售收入下降,主要是因黄光裕入狱事件对国美电器的销售和品牌产生了影响。从2010年中报来看,苏宁电器总收入为360亿元人民币,远优于国美电器的248亿元人民币,此外,国美电器内部控制权之争也对其销售收入和其他业务收入产生了影响。

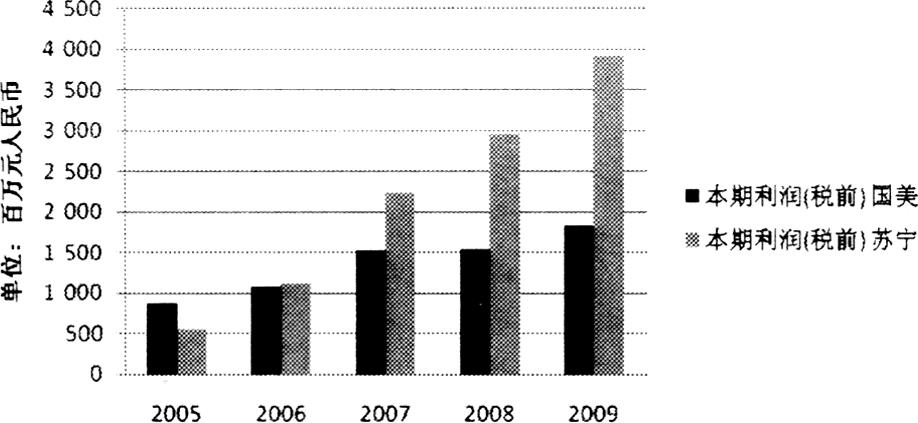

在图3中,苏宁电器的利润总额不仅增长速度很快,而且自2007年后,总额远远超过国美电器。笔者认为,国美电器的外生性扩张导致了“旺地并存,重复经营”的问题,尤其是在北京、天津、上海等一线城市,虽然提高了议价的话语权,但是集团内部整合配送物流、信息建设需要较大的人力、物力和财力,付出的代价会增加除主营业务成本以外的其他成本,从而导致利润总额增加缓慢。而苏宁在自主开店理念的指导下,通过精挑细选的选址和规范统一的内部控制,降低了经营费用,获得了更大的利润总额。

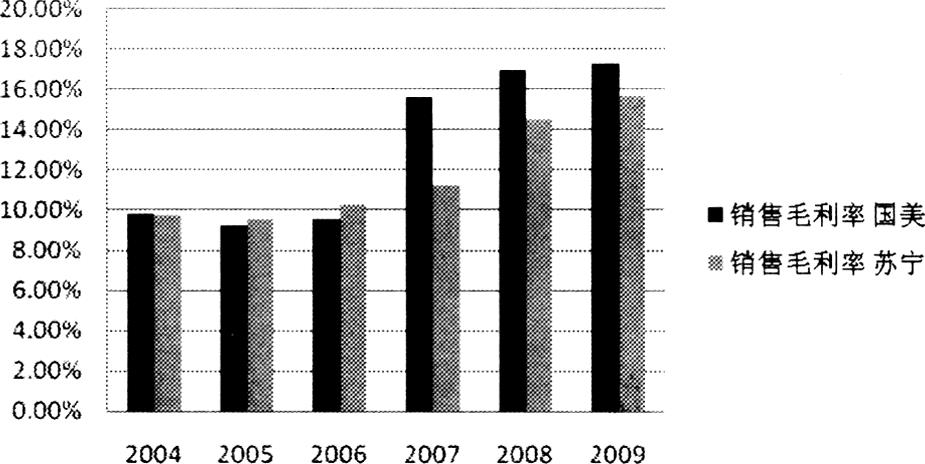

从图4国美和苏宁的销售毛利率可以看出,2004~2006年,两者相对持平,2007年后,国美电器的销售毛利率高于苏宁电器。笔者认为,由于2007年国美收购永乐电器和大中电器后,在整个产业链上拥有越来越多的话语权,可以获得更低价的商品,依靠进销差价使利润空间增大。

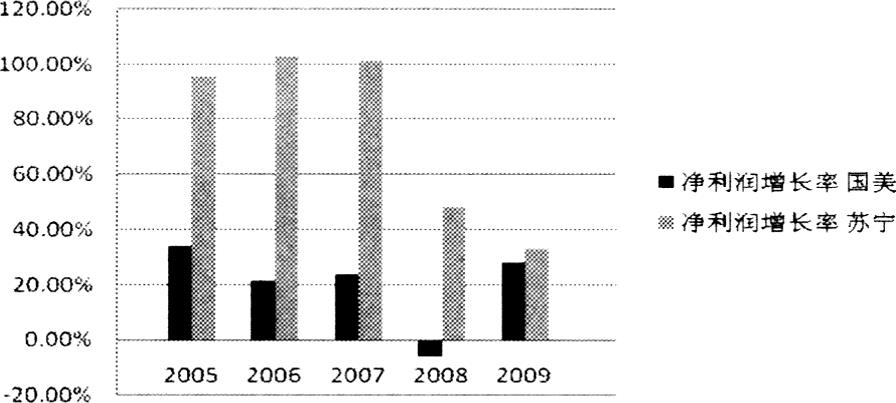

图5反映的是两家公司的净利润增长率,2005~2007年苏宁电器的净利润增长率一直保持在80%以上,2008年开始放缓,与一级市场饱和、二三级市场正在开拓有关。相比之下国美电器的净利润增长率仅在30%左右,2008年竟然出现了负增长,这说明国美虽然毛利率高,但期间费用更高,所以利润增长缓慢。

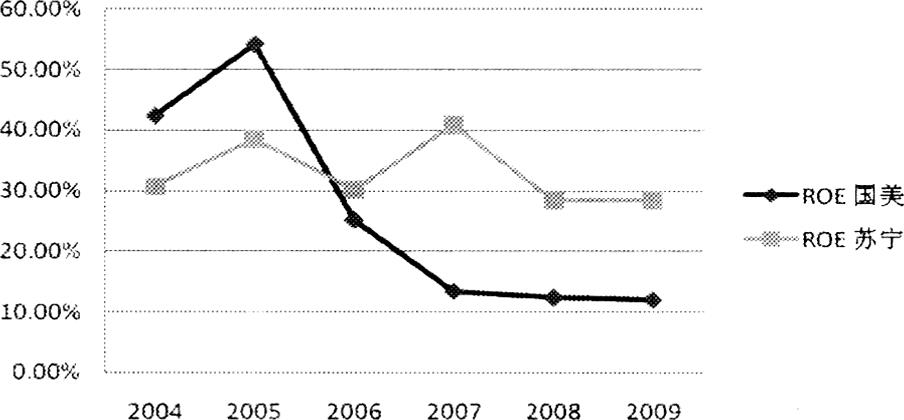

国美电器和苏宁电器2004~2009年的净资产收益率如图6所示,国美电器的净资产收益率自上市之后逐年下降,苏宁电器在比较期间虽有波动但总体维持在30%~40%的区间内,并且从2006年起苏宁的净资产收益率远优于国美,说明苏宁电器更有能力给予投资者回报。

三、借鉴与启示

国美通过“外生性扩张”,规模扩张速度远超苏宁,希望达到“以快制慢”。而苏宁采取“内生性扩张”,每开设一家新店后,都投入大量精力先把这家新店做实,然后再着手开设下一家新店,虽然扩张速度慢于国美,但“以强制快”的结果并不差。从以上分析来看,苏宁的增长性较好,运营稳健,股东回报率较高。

综上分析,苏宁电器始终坚持自我滚动发展,从而更加重视企业内部管理,较早地关注盈利模式。“弱竞争市场先进入”,率先进入电子商务推出“苏宁易购”等举动,显示出苏宁正在积极调整、勤练内功、适应市场,并且取得了成果。笔者认为苏宁的内生性自主扩张方式更稳健,更具有可持续增长性,也更适合其他连锁零售企业借鉴和学习。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第20期 > 财务与会计2011年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第20期 > 财务与会计2011年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号