摘要:

投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物都应该在“投资性房地产”账户核算。根据《企业会计准则第3号——投资性房地产》的规定,投资性房地产应当按照取得时的实际成本进行初始计量。企业对投资性房地产的后续计量,可以采用成本模式,也可以采用公允价值模式,但同一企业不得同时采用以上两种计量模式。《企业会计准则第3号——投资性房地产》自2007年1月1日起施行以来,我国上市公司已经披露了2007—2009年年报。通过对上市公司年报的统计,我们发现大多数上市公司对公允价值计量模式仍然持观望态度。

由财政部会计司发布的《关于我国上市公司2007年执行新会计准则情况的分析报告》和《我国上市公司2008年执行企业会计准则情况分析报告》显示,2007年我国上市公司中涉及投资性房地产的上市公司有630家,其中绝大多数上市公司对投资性房地产的后续计量采用了成本计量模式,仅18家上市公司(占有此类业务公司数的2.86%)采用公允价值模式对投资性房地产进行后续计量。2008年我国上市公司中涉及投资性房地产的上市公司有690家,其中对投资性房地产的后续计量采用公...

投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物都应该在“投资性房地产”账户核算。根据《企业会计准则第3号——投资性房地产》的规定,投资性房地产应当按照取得时的实际成本进行初始计量。企业对投资性房地产的后续计量,可以采用成本模式,也可以采用公允价值模式,但同一企业不得同时采用以上两种计量模式。《企业会计准则第3号——投资性房地产》自2007年1月1日起施行以来,我国上市公司已经披露了2007—2009年年报。通过对上市公司年报的统计,我们发现大多数上市公司对公允价值计量模式仍然持观望态度。

由财政部会计司发布的《关于我国上市公司2007年执行新会计准则情况的分析报告》和《我国上市公司2008年执行企业会计准则情况分析报告》显示,2007年我国上市公司中涉及投资性房地产的上市公司有630家,其中绝大多数上市公司对投资性房地产的后续计量采用了成本计量模式,仅18家上市公司(占有此类业务公司数的2.86%)采用公允价值模式对投资性房地产进行后续计量。2008年我国上市公司中涉及投资性房地产的上市公司有690家,其中对投资性房地产的后续计量采用公允价值模式计量的上市公司仅有20家(占有此类业务公司数的2.90%),大多数上市公司仍然倾向于采用成本计量模式,而该年披露的投资性房地产公允价值变动净损失为515.90万元。2009年中国证监会会计部发布的《2009年上市公司执行企业会计准则监管报告》显示,在772家涉及投资性房地产的上市公司中,有25家上市公司采用公允价值模式计量投资性房地产(占有此类业务公司数的3.24%),2009年投资性房地产公允价值变动净收益为39.12亿元,该年有5家上市公司调整了投资性房地产的会计政策,从成本模式改为公允价值模式对投资性房地产进行后续计量,这5家公司因改变投资性房地产计量模式确认2009年公允价值变动收益7.96亿元。从2007年到2009年,我国大多数城市的房地产市场价格大幅上涨,企业投资性房地产的后续计量如果采用公允价值模式,应该都能获得公允价值变动收益,对于这样“有利可图”的机会,为什么大多数上市公司不加以利用呢?我国投资性房地产公允价值后续计量模式应如何完善呢?

一、投资性房地产运用公允价值后续计量模式的困难

(一)现行准则对以公允价值模式计量投资性房地产的规定比较严格

为了排除上市公司出于操纵利润、避税或者其他目的,以非公允的价值计量投资性房地产,损害其他利益相关者的权益,《企业会计准则第3号——投资性房地产》对采用公允价值模式计量的投资性房地产做出了比较严格的规定,采用公允价值模式计量的投资性房地产应当同时满足下列条件:(1)投资性房地产所在地有活跃的房地产交易市场;(2)企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值做出合理的估计。可见,投资性房地产的后续计量采用公允价值模式计量对会计人员的执业经验、职业道德要求较高。

(二)公允价值计量模式的运用仍存在着诸多现实困难

2009年,我国各大城市“地王”频出,投资性房地产的公允价值变动幅度大、速度快,增加了企业确定投资性房地产的难度和成本,因此采用成本模式对投资性房地产进行后续计量更具有可靠性。

金融街、昆百大A、金宇车城等上市公司采用的是公允价值计量模式。通过对其2009年财务报告和对投资性房地产采用公允价值模式进行后续计量公告的研读,我们发现,这些采用公允价值模式对投资性房地产进行后续计量的上市公司所持有和准备自行开发并持有的投资性房地产项目均位于重点城市的核心区域,有活跃的房地产交易市场,可以取得同类或类似房地产的市场价格及其他相关信息,所以采用公允价值对投资性房地产进行后续计量具有可操作性。研读后还发现,对投资性房地产的后续计量采用公允价值模式的上市公司一般具有以下特征:①企业所持投资性房地产项目地理位置相对集中于同一城市。如果企业所持投资性房地产项目过于分散,企业将很难保证在确定公允价值时所采用评估标准和评估方法的一致性,进而影响到会计信息的可比性。②企业所持投资性房地产项目位于一线和二线重点城市。一线和二线重点城市房地产交易市场相对活跃,投资性房地产评估机构也相对专业和独立,企业能相对容易地获得所持投资性房地产的公允价值信息。③企业所持投资性房地产项目为商业地产,因为商业地产的交易市场相对活跃,公允价值更容易获得,而且在短期内相对具有稳定性。

大多数上市公司所持有的投资性房地产项目分散于不同城市,即使在同一城市也在不同城区,不同类型的房地产交易市场活跃程度也不同,因此获取投资性房地产公允价值的方式和难易程度也不同,这在一定程度上限制了公允价值计量模式在投资性房地产后续计量的运用。

(三)企业出于盈余管理的需要倾向于采用成本计量模式

涉及到投资性房地产业务的企业倾向于选择成本模式对投资性房地产进行后续计量的原因之一在于企业盈余管理的需要。2007年以来,我国大多数城市的房价总体趋势为在波动中上涨,企业采用公允价值进行后续计量可以在短期内扩大企业的资产规模,房地产公允价值的持续上升也可以提高企业利润总额。如2008年3月,金融街刊登的一则公告称,因对投资性房地产的后续计量模式由成本模式转为公允价值计量模式,2007年年报显示公司所有者权益因此增加了约13.22亿元,公司一季度的净资产收益率也将比变更前有所降低。但从长期来看,我国政府一直在推出对房地产行业的宏观调控政策,在公允价值模式下,一旦房价大幅下滑,必将会对企业利润产生负面影响,进而影响到企业在股市的表现、税负以及高管的薪酬奖励计划。企业管理层出于平滑利润的考虑,倾向于选择保留对公允价值计量模式的“选择权”,谨慎地以成本模式计量投资性房地产。

二、投资性房地产公允价值后续计量模式的改善建议

(一)企业应加强对所持投资性房地产项目的披露

通过对金融街、昆百大A、金宇车城等上市公司2009年财务报告的统计分析,我们发现,采用公允价值模式计量的上市公司对其所持投资性房地产项目的披露仅限于公允价值数值的披露,部分上市公司披露了所持投资性房地产的地理位置,但未对投资性房地产公允价值的获取信息做出详细披露,而采用成本模式计量投资性房地产项目的上市公司则几乎未对其所持投资性房地产的详细信息做披露。

作为企业的利益相关者,对于会计信息的相关性与可靠性总是希望能够兼得。在上市公司采用成本模式对投资性房地产进行后续计量时,利益相关者总是希望还能得到有关投资性房地产的公允价值的信息;反之亦然。因此,笔者认为,上市公司可以尝试在其报表附注里引入“双轨制”的披露方式以满足会计信息使用者的需要。采用成本模式计量的企业,可以同时对投资性房地产的公允价值进行评估,并在报表附注里对其选用的评估机构、评估价值、评估依据、评估方式和对该投资性房地产公允价值未来预期等信息进行适当披露,以为会计信息使用者的决策提供依据。同样的,如果企业采用了公允价值模式计量投资性房地产,同时也在报表附注里对其历史成本、减值准备、折旧和摊销情况进行披露,可以增强会计信息的可靠性,为利益相关者的决策服务。

(二)准则制定部门应加强对公允价值计量方法和计量模式的应用指导

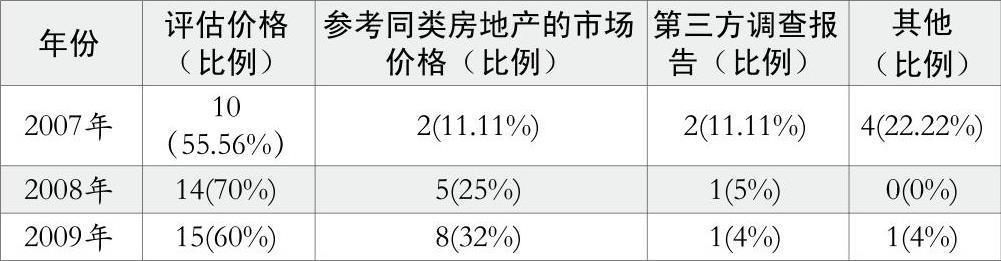

《企业会计准则第3号——投资性房地产》规定了公允价值的确定原则,但在现实操作中,由于未对公允价值的计量方法出台相应的规范指导,企业在确定公允价值时有很大的自由选择空间,可以通过操纵公允价值的手段操纵利润,进而损害会计信息的可靠性和相关性。通过对2007—2009年采用公允价值模式对投资性后续计量的上市公司报表附注的统计,我们发现,大多数采用公允价值计量模式的上市公司主要采用了评估价值、参考同类房地产的市场价格和第三方调查报告的方法确定投资性房地产的公允价值。如表1所示,超过半数的上市公司首选房地产经纪的评估价格作为投资性房地产的公允价值,其次是参考同类房地产的市场交易价格来确定投资性房地产的公允价值,采用第三方调查报告确定公允价值的方法较少采用,还有极少数上市公司未披露其投资性房地产公允价值的确定方法,而这些未充分披露投资性房地产公允价值信息的企业并未受到任何形式的处罚,可见,公允价值信息披露方面仍然存在着漏洞,需要加以规范指导。

此外,投资性房地产公允价值模式的运用较为复杂,特别是公允价值的获取涉及如何选择估值模型和相关参数假设等问题,现行会计准则没有提供应用指导。但估值模型的选择和相关假定的设定关系到投资性房地产公允价值的可靠性和相关性,因此,准则提供规范性的指导是十分必要的。

针对投资性房地产公允价值的评估和确定问题,财政部发布了《投资性房地产评估指导意见(试行)》(以下简称《指导意见》),并于2010年7月1日起施行,《指导意见》对投资性房地产的评估对象、方法和披露做出了基本规定,但未对投资性房地产公允价值计量方法进行较为明确的技术指导,也并没有说明如果不按照《指导意见》进行投资性房地产的评估将会有怎样的处罚,《指导意见》的执行因此会打折扣。针对持有投资性房地产项目的企业在确定投资性房地产公允价值的过程中存在的技术难题以及可能存在的机会主义行为,准则制定部门应加强对公允价值计量方法的具体应用指导,出台获取投资性房地产公允价值的技术规范条例。

除了对公允价值评估的技术指导,准则制定部门还要出台对公允价值信息披露的相关规定,从政策法规层面保证会计信息的可靠性和相关性。企业在财务报告附注中应当重点披露投资性房地产评估对象的描述和权属状况、价值类型的定义及其与会计准则的对应关系、评估方法的选择过程和依据、评估方法的具体运用、评估假设、关键性评估参数的来源、依据和测算过程等信息。■

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第02期 > 财务与会计2011年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第02期 > 财务与会计2011年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号