摘要:

国电吉林江南热电有限公司(以下简称江南热电)是由国电东北电力有限公司于2008年投资设立的国有独资企业,其规划装机容量为132万千瓦,计划每年向东北电网提供33亿千瓦时电力供应,并负责吉林市市区1067万平方米的冬季集中供暖。秉承“精细、规范、创新、高效”的管理理念,江南热电成立伊始就在财务部设立了财务风险管理中心,并提出规范财务风险管理、高效防范财务风险的应对方案,即建立财务风险预警系统。财务风险管理中心的职能为:负责企业财务风险预警流程的设计,预警系统的建立、维护、优化,以及协调预警处置工作。

一、设计财务风险预警流程

财务风险预警是在财务风险发生之前,根据风险可能发生的征兆,事先发出警示、警报,以应对可能到来的危险。

设计财务风险预警流程的基本思路为:第一,收集各种财务信息;第二,对财务信息进行定性和定量分析,主要是计算各种评价指标,以实现风险识别过程;第三,将指标评价值与衡量风险程度的指标阈值进行比较,实现对各种风险的度量;第四,根据风险度量的结果,进行不同程度风险示警,并出具预警报告;第五,风险管理人员根据预警报告协调预警处置,预警处置后形成的新信息又被及时录入信息系统...

国电吉林江南热电有限公司(以下简称江南热电)是由国电东北电力有限公司于2008年投资设立的国有独资企业,其规划装机容量为132万千瓦,计划每年向东北电网提供33亿千瓦时电力供应,并负责吉林市市区1067万平方米的冬季集中供暖。秉承“精细、规范、创新、高效”的管理理念,江南热电成立伊始就在财务部设立了财务风险管理中心,并提出规范财务风险管理、高效防范财务风险的应对方案,即建立财务风险预警系统。财务风险管理中心的职能为:负责企业财务风险预警流程的设计,预警系统的建立、维护、优化,以及协调预警处置工作。

一、设计财务风险预警流程

财务风险预警是在财务风险发生之前,根据风险可能发生的征兆,事先发出警示、警报,以应对可能到来的危险。

设计财务风险预警流程的基本思路为:第一,收集各种财务信息;第二,对财务信息进行定性和定量分析,主要是计算各种评价指标,以实现风险识别过程;第三,将指标评价值与衡量风险程度的指标阈值进行比较,实现对各种风险的度量;第四,根据风险度量的结果,进行不同程度风险示警,并出具预警报告;第五,风险管理人员根据预警报告协调预警处置,预警处置后形成的新信息又被及时录入信息系统,以备再次预警时使用。一般企业的预警流程到此即告结束,但江南热电财务风险管理中心考虑到企业所处的经济环境是不断变化的,财务风险程度的判别标准也应是动态变化的,因此在设计流程中出现了系统再评价环节,主要是定期对风险识别所用的指标体系和指标阈值等进行修改,使之不断优化。

二、建立财务风险预警系统

财务风险预警系统是现代企业预测和防范财务风险的一个重要工具,它是在收集大量相关信息的基础上,借助计算机技术、信息技术、概率论和模糊数学等方法,设定风险预警指标体系及指标阈值,捕捉和监视各种细微的指标变动,对不同性质和程度的财务风险及时发出警报,提醒决策者及时采取防范和化解风险的措施。江南热电的财务风险预警系统包括:信息采集子系统、风险识别度量子系统、风险预警子系统、预警处置子系统和预警优化子系统。

1.信息采集子系统。信息采集子系统的数据采集平台为江南热电所用远光财务软件的数据库,进行风险识别度量所需数据的种类和数量由风险识别度量子系统使用的风险判别模型决定,并且所有数据都可实现实时采集。

2.风险识别度量子系统。江南热电的风险识别度量子系统由即期财务风险识别度量分子系统和长期财务风险识别度量分子系统组成。每一套分子系统都有自己独立的风险判别模型,借助各自的指标体系和指标阈值,以识别并度量即期财务风险和长期财务风险。

(1)即期财务风险识别度量分子系统。即期财务风险是即期内到期的债务无法得到清偿的风险。即期的时间跨度长短取决于企业管理层对财务风险的规避程度。风险保守型、风险稳健型和冒险型的管理层所选定的时间跨度依次缩短。江南热电有夏、冬两季用电、用热高峰,因此选择4个月作为即期财务风险预警时间跨度。即期财务风险识别度量分子系统采用单量风险判别模型,即通过单个财务比率的计算来判定即期财务风险的大小。江南热电使用的判别指标为现金到期债务比率,即:滚动预算中的即期经营活动现金流量÷即期到期流动负债总额。

(2)长期财务风险识别度量分子系统。长期财务风险识别度量分子系统作为财务风险预警系统的中枢,其有效识别长期财务风险的核心在于是否正确分析长期财务风险的成因、科学建立长期财务风险识别指标体系,其有效度量长期财务风险的关键在于是否建立长期财务风险预警模型。

①分析长期财务风险的成因。江南热电在大量调研的基础上,对火力发电企业财务风险的表现形式、成因等进行分析后认为,火力发电企业财务风险的最终体现形式有两种:一种为每股盈余降低,另一种为到期债务无法清偿。导致每股盈余降低的原因有很多,除新筹资引起的资本结构变化影响外,还有竞价上网电价的不确定性以及煤电联动政策难以抵消的煤价上涨对公司盈利的影响。到期债务无法清偿的原因主要是企业的资金链断裂,而资金链之所以断裂,除企业获利能力差导致资金积累不足以及资本结构失衡无法继续利用银行贷款等原因外,主要是电费等应收账款的回收慢、检修备件等存货周转慢造成的。

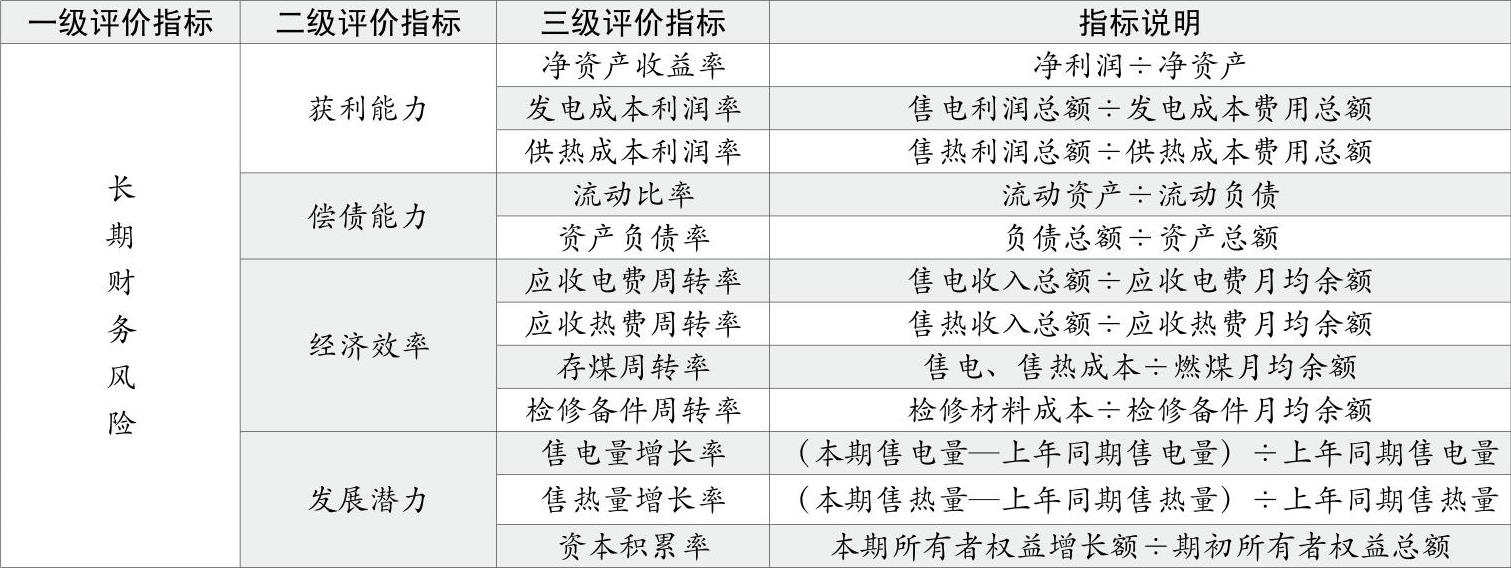

②建立长期财务风险识别指标体系。基于上述分析,江南热电从获利能力、偿债能力、经济效率和发展潜力四个方面对企业长期财务风险进行识别。在具体指标的选取方面,基于所选指标值既要相互补充,又不重复,而且要能全面综合反映企业运营和财务状况的原则,江南热电选取了12个三级评价指标构成长期财务风险识别指标体系(见表1),其中只有供暖期才会涉及的供热成本利润率、应收热费周转率和售热量增长率指标的计算在每年10月至次年3月的预警期内才会使用。

③建立长期财务风险预警模型。江南热电结合企业自身特点,建立专用风险预警模型(因建立模型的过程比较复杂,在此省略)。需要说明的是:由于长期财务风险三级评价指标并非全为正向指标,所以在建立模型之前要对其指标值进行无量纲化处理。

3.风险预警子系统。风险预警子系统的主要功能是将即期财务风险和长期财务风险的评价结果与阈值进行比较,得出风险等级,并出具预警报告。

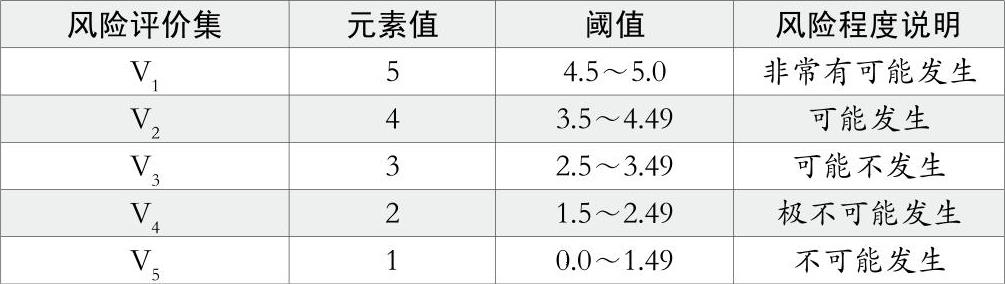

(1)财务风险阈值的确定。即期财务风险阈值的大小由财务风险管理中心视经营风险、政策性风险等集体决定,并实行弹性动态调整管理。对于长期财务风险的阈值,由于不同风险级别的阈值大小取决于企业管理层在预警期内承受风险的能力大小,因此目前江南热电采用风险评价集所对应的元素值、阈值和风险程度说明来确立长期财务风险的阈值(见表2)。

(2)长期财务风险预警报告内容。长期财务风险预警报告的内容包括:预警期截点、即期财务风险指标值、即期财务风险程度描述、长期财务风险评价综合结果、综合风险程度描述、长期财务二级风险评价结果、长期财务二级风险程度评价、本报告期的风险识别指标计算值、上一次报告期的风险识别指标计算值和上年可比较同期报告的风险识别指标计算值等。

4.预警处置子系统。预警处置子系统的主体为预警处置预案库,由财务风险管理中心建立,并根据每次核准的财务风险预警处置方案补充。江南热电的预警处置分即期财务风险处置和长期财务风险处置。即期财务风险处置由财务风险管理中心视风险大小采取直接下达风险处置方案,或协调各职能部门形成风险处置方案并核准的方法。长期财务风险处置由财务风险管理中心召开各职能部门参加的预警分析会议,协助各相关职能部门根据风险的等级及风险的特征在预案库中寻求处置方案,或协调各方形成能动的风险应急处置方案。

5.预警优化子系统。企业所处的经济环境瞬息万变,因此财务风险预警系统也应是一个不断优化的动态系统。江南热电的财务风险预警优化子系统的功能包括:整体优化和局部优化。所谓整体优化就是追踪学界最新的研究成果,在有效性实证分析的基础上不断更新财务预警模型。所谓局部优化是定期优化已选用模型的指标体系和阈值等。

此外,因财务风险预警系统是一个开放的计算机系统,日常必须加强监管和维护,以保证预警系统与远光财务系统之间的数据接口通畅、数据充分共享。由于数据是预警系统发挥功能的基础,加强数据库的防病毒入侵、防黑客盗取、防非法操作等也至关重要。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第02期 > 财务与会计2011年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第02期 > 财务与会计2011年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号