一、资产及股权重组历程

美国席梦思公司(Simmons Company)(以下简称席梦思)是世界知名的床垫生产商,由扎尔蒙·席梦思于1870年在美国创立。创立初期该公司以生产木制绝缘体及芝士包装盒为主,1876年开始生产钢丝床垫。20世纪60年代,席梦思经历了快速发展阶段并跻身为世界500强。但之后,席梦思便开始了其漫长的资产及股权重组的传奇经历。

20世纪70年代初,席梦思董事长格兰特·席梦思对公司管理体制进行了激进的改革,解雇了部分经理,更换了公司高管。激进的改革对公司产生了负面影响,产品市场份额和销售收入大幅下降,收益下滑,1976年公司出现亏损,1978年席梦思的市场老大地位被竞争对手Sealy公司(现美国第一床垫生产商)取代。1979年席梦思因陷入经营困境而被Gulf & Western收购,成为Gulf & Western的全资子公司。1985年Gulf & Western因陷入财务危机而将席梦思出售给主要从事木材和家具制造的Wickes公司。同样,Wickes公司因陷入重组危机,1986年又将其以1.2亿美元的价格转让给席梦思的部分高管和Wesray公司合伙人。1989年席梦思实施了职工持股计划,其员工以2.41亿美元的代价成为席梦思的新东家。席梦思在辗转于不同所有者的过程中,部分优质资产被变卖,业绩下滑,至1991时已负债累累,陷入破产困境。

1991年,美林投资伙伴(Merrill Lynch Capital Partners)以3200万美元的低价收购了处于破产困境中的席梦思60%的股份。在美林投资伙伴的管理下,席梦思销售收入以超过同行业两倍的速度迅速增长,利润也快速增加。在恢复席梦思的盈利能力之后,1997年美林投资伙伴将其持有的股份出售给了威尔泰投资集团。1998年,芬威合作伙伴(Fenway Partners)又以5.13亿美元的价格收购了席梦思75%的股权,席梦思的控制权再次易手。

2003年,托马斯·李私募公司以3.25亿美元收购席梦思,同时承担了席梦思7.45亿美元的债务。托马斯·李私募公司接手席梦思之后,该公司的销售收入得到了稳定增长,同时,资产结构和资金来源结构也发生了巨大变化,表现在商誉、无形资产以及长期负债剧增。

2008年全球金融危机爆发后,席梦思的商誉和无形资产价值大幅减值,导致公司利润大幅下滑,财务指标恶化,无法支付银行高级信用贷款以及次级债券的利息,因而不得不再次进入破产重组程序。2009年11月16日,席梦思根据美国破产法第十一章向破产法庭提交了预装重组计划。2010年1月20日,阿瑞斯管理公司与加拿大安大略教师退休基金会正式宣布以7.6亿美元的价格收购席梦思公司,席梦思公司摆脱破产保护。

在近20年内,席梦思陷入了危机与重组的怪圈。那么,席梦思为什么会陷入重组危机?其发生的危机与私募基金投资者有何关系?私募基金投资者在席梦思陷入财务危机之后为何又敢于继续重组该公司?本文拟以2003年托马斯·李私募公司收购席梦思后的有关资料为基础对这些问题加以分析与讨论。

二、席梦思重组原因之谜

(一)私募基金控制下的破产风险

1.过度依赖负债。托马斯·李私募公司收购席梦思之后,不仅没有大规模地向其投入资金,相反在2003~2008年间还以股利形式从席梦思提取了5.7亿多美元的资金,而席梦思在此期间的亏损合计约4.35亿美元。一般来说,公司资金来源于负债和所有者权益两方面,席梦思没能从所有者权益方面筹集到资金,生产经营及其他支付所需资金就只能依靠负债筹集。2003年向银行贷款4.05亿美元;2003年、2004年分别发行债券2亿美元、2.69亿美元;2003年、2007年还分别发行了高级无担保贷款1.4亿美元、3亿美元。

因过度依靠负债筹资,席梦思的负债资金在全部资金来源中的比例极高,2003~2007年期间的资产负债率高达90%。高负债给席梦思带来的后果是:第一,各年度需要偿还的债务利息金额大,2003~2007年支付的利息总额为3.2亿美元,平均每年支付利息约6.4亿美元,相当于销售收入的7.2%;第二,在高级信用贷款合约中,银行要求席梦思的现金利息保障倍数(调整的EBITDA/利息费用)、综合杠杆比率(负债额/调整的EBITDA)等财务比率达到一定标准。如要求2008年12月27日的现金利息保障倍数不低于2.75,综合杠杆比率不得超过4.5;自2009年3月31日之后的每个财务季度现金利息保障倍数不低于3,综合杠杆比率不高于4。如果达不到上述要求,银行有权终止贷款合同,收回贷款。虽然席梦思的银行贷款都为长期借款,短期偿还本金的压力小,但现金利息保障倍数和综合杠杆比率与企业的利润密切相关,如果经营状况恶化,利润下降,现金利息保障倍数和综合杠杆比率也会恶化,银行会终止贷款合同,那么席梦思就面临巨大的短期偿债压力。

2.商誉及无形资产价值具有很大的不确定性。在托马斯·李私募公司接管席梦思的最初两年,席梦思的商誉从2002年的1.8亿多美元增加到2004年的4.9亿美元;无形资产从2002年的7000多万美元,增加到2004年的5.4亿多美元。2004~2007年商誉和无形资产占总资产的比例更是高达70%左右。席梦思的商誉和无形资产增加的主要原因是:根据托马斯·李私募公司的购买价调高了商誉的账面价值;托马斯·李私募公司接管席梦思后,加强了客户关系管理,从而调高了客户关系的账面价值;商标价值评估增值后调高了商标账面价值。

根据席梦思年报披露的信息,该公司的商誉及商标的账面价值是根据评估结果进行调整的。商誉和商标的价值在每年年底以及发生有可能影响到商誉及商标公允价值的重大事件时进行减值测试,如果公允价值低于账面价值则按差额计提减值准备。其中,评估商誉公允价值的方法主要有市场法和收益法两种,受收入增长率、经营业绩、企业未来经营现金流量、折现率、未来市场状况、经营风险等因素的影响;评估商标公允价值的方法为权利金节省法,该方法涉及的因素有未来经营预期的估计、商标权使用费率和折现率。商誉及商标价值评估方法表明,商誉及商标的价值具有很大的不确定性。一旦经济和竞争环境发生变化,商誉及商标的价值将大幅减少并侵蚀公司利润。而当商誉及商标价值真正发生大幅减值、公司利润大量减少时,就可能导致席梦思的财务指标达不到银行贷款合同中约定的标准,面临银行终止贷款合同、需要偿还巨额贷款的压力。

(二)金融危机与席梦思破产重组

2008年的金融危机影响到消费者的信心与消费支出,席梦思的销售收入自然会降低。根据该公司年报披露的信息,2008年公司的销售收入为10.29亿美元,比2007年下降9800万美元;销售毛利为3.8亿美元,比2007年下降了7100万美元。另外,金融危机对无形资产中的专利权和客户关系的价值影响较小,但对商标权和商誉的价值影响较大。2008年席梦思计提商标权减值2.54亿美元,与2007年相比减值51.6%;计提商誉减值3.12亿美元,与2007年相比减值57.7%。这两项导致其营业费用增加5.66亿美元,导致该年度亏损约5.77亿美元。而公司的现金利息保障倍数则由2007年的2.9变为2008年的2.39,综合杠杆比率则由2007年的4.2变为2008年的6.9,没能达到高级信用贷款协议中的要求,使得以后年度到期的长期债务转为短期债务,2008年年底一年内到期的长期负债由77.2万美元增加到9.75亿美元,面临巨大的债务压力。另外,经过无形资产减值之后席梦思2008年年底的资产总额仅为约8.9亿美元,事实上已经处于资不抵债、实质性破产的困境。

虽然席梦思分别与其高级信用贷款者和次级贷款者达成了多份贷款暂缓协议,但协议却对席梦思的行为做出了苛刻限定。例如,规定席梦思不能变卖资产或持有其他公司股票,不能通过抵押筹集资金或增加新的债务。这些条款堵住了席梦思通过变现资产、抵押贷款等方式筹集资金,而高级信用贷款者和次级贷款者又不再给席梦思提供新的贷款,其他金融机构也不可能给它提供信用贷款。这样席梦思自然难以在宽限期内偿还债务本金和利息,只有通过破产重组的方式以寻求新的买家来对公司进行重组。

三、席梦思“起死回生”之谜

从1985年到目前短短的二十几年时间内,席梦思经历了数次破产危机,但又都以外部机构投资者接手而度过危机,这是企业史上的一个奇迹。席梦思为什么每次都能够从濒临破产边沿上“起死回生”呢?背后的奇迹是什么?

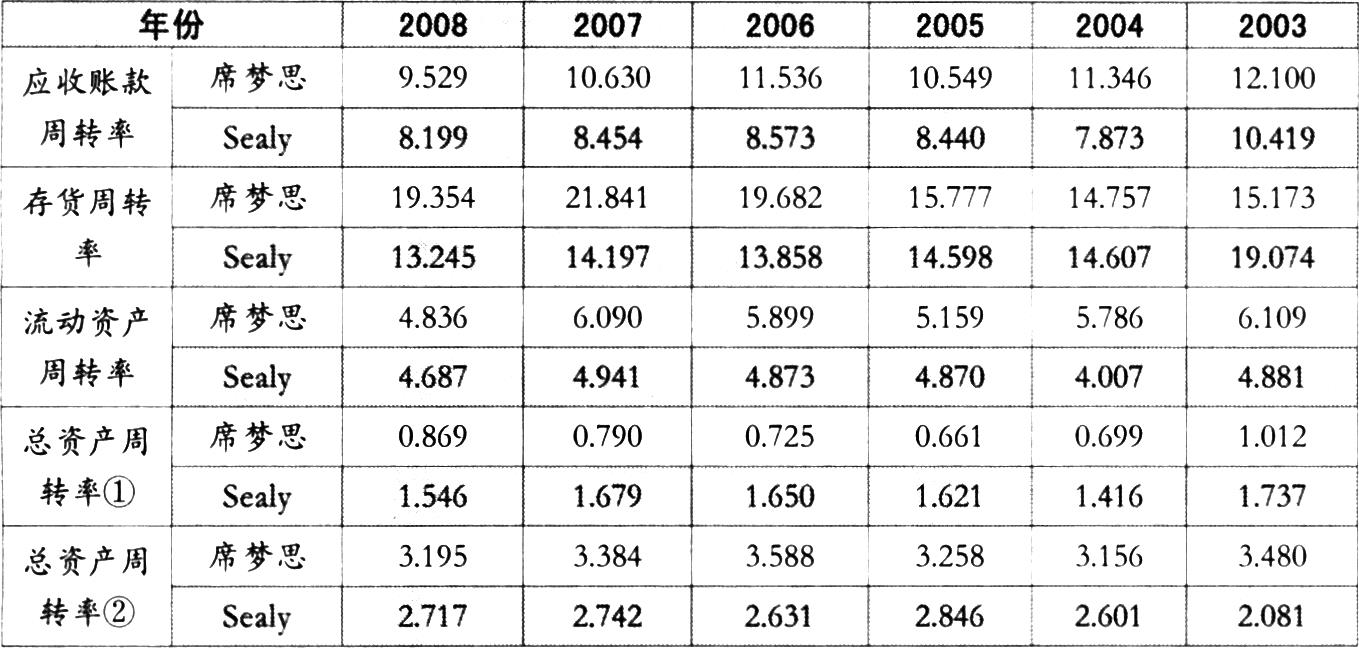

1.盈利能力。比较2003~2008年席梦思与Sealy公司的销售毛利率、营业费用率、销售成本率、资产报酬率4个盈利能力指标(见表1)可以发现,席梦思产品的盈利能力、资产报酬率与Sealy公司的盈利能力相当。这说明与Sealy公司相比席梦思同样具有较高的盈利能力。再进一步比较这两家公司的资产周转指标(详见表2)可以发现,席梦思的部分周转指标还高于Sealy公司,即使是在已经陷入危机的2008年,这些指标也没有比Sealy公司低很多。这可能是席梦思能够经历多次危机而不倒的原因之之一。

2.市场价值。席梦思拥有跨国生产和营销能力,并且在商标识别、产品创新、产品质量、售后服务、广告、市场援助、销售培训等方面具有很强的竞争力,因而具有很强的成长能力和较高的市场价值。2003~2007年期间席梦思的销售收入增长了39.4%。据Furniture/today的调查显示,在2003~2007年期间席梦思的平均市场占有份额为14.38%,排在美国所有床垫生产商的第二位。而且以商标权为基础,席梦思的品牌价值更是Sealy公司的6倍左右。市场价值高是席梦思能够经历多次危机而不倒的原因之二。

3.美国资本市场环境。席梦思在债台高筑之后还有许多投资者追逐、购买这家公司,这与美国金融衍生工具过度创新以及政府对金融衍生工具和私募基金监管放松有着密切的关系。因为美国政府对金融衍生工具和私募基金疏于监管,私募基金投资者就可以不断地利用席梦思这个壳作为抵押不断地从资本市场筹集资金,然后再以股利形式攫取筹集来的资金。因此,在购买席梦思稳赚不赔的制度环境下,当然会有投资者不断重组席梦思。这可能是席梦思能够经历多次危机而不倒的原因之三。

四、席梦思历次重组的启示

席梦思历次重组案例虽发生在美国,与美国的经济和法律环境有很大关系,但随着我国企业国际化程度的提高,也会面临与席梦思相似的环境。总结席梦思重组案例,可以给我国企业带来以下几点启示:

1.防止债券违约。席梦思最后一次重组是由于债券违约造成的。债券违约包括债券到期不能偿还本金和利息,以及在企业经营过程中财务与业绩等指标没有达到债券发行协议中规定的数值。一般来说,我国企业往往注重对前者的控制而容易忽略后者。席梦思案例表明,为了防止企业陷入财务危机,导致破产重组,企业不能忽略对债券协议中的财务与业绩等指标的控制。

2.防止私募基金投资者的短期行为。近几年国内外私募基金投资者已经开始进入我国企业投融资领域,他们追逐利益最大化的特点决定了其对企业的掠夺性和短视性。因此,我国企业在与私募基金投资者合作时,应防止其短期行为,以免使企业陷入财务危机。

3.提高企业核心竞争力。席梦思虽然历经数次破产重组但始终没有被破产清算,究其原因是该公司具有较高的盈利能力和品牌价值,产品核心竞争力较强。因此,我国企业要想做到长盛不衰,就需要不断地增强产品核心竞争力等。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第23期 > 财务与会计2010年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第23期 > 财务与会计2010年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号