摘要:

会计报表的衍生体系,不仅包括利润形成原因的衍生报告体系,而且包括资产负债表中每个项目期初期末数量变化形成原因的衍生报告体系,资产负债表的第一个项目就是货币资金或称现金,那么说明现金期初期末数量变化的衍生报告体系是怎样形成的呢?

一、现金流量表:形成基础与原理

资产负债表是结果报表,所有的衍生报告都是在其基础上形成的,当然,说明现金期初期末数量变化的衍生报告也是以资产负债表为基础形成的。其基本的逻辑关系是:企业的一切业务活动最终都会导致现金的流入和流出,所以说明现金期初期末数量变化的原因自然必须以企业业务活动为基础,通过了解企业所有的业务活动所导致的现金流入流出及其所形成的现金净流量,就能找到企业现金期初期末数量变化的直接的业务原因。资产负债表是结果报表,它一定涵盖了企业所有业务活动的结果,也就是透过资产负债表各项结果所形成的直接业务就能了解企业全部业务活动,企业的每项业务活动都会导致现金流入流出,并形成现金净流量,它是构成现金期初期末数量变化的直接原因所在。现金流量表正是按照现金期初期末数量变化与资产负债表所隐含的所有业务活动之间的这种关系所形成的。

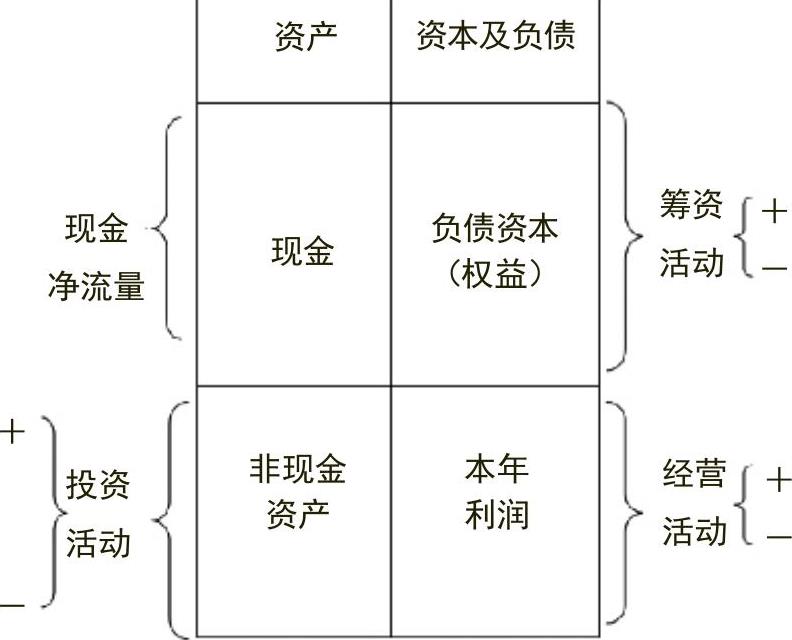

从图1可以看出,...

会计报表的衍生体系,不仅包括利润形成原因的衍生报告体系,而且包括资产负债表中每个项目期初期末数量变化形成原因的衍生报告体系,资产负债表的第一个项目就是货币资金或称现金,那么说明现金期初期末数量变化的衍生报告体系是怎样形成的呢?

一、现金流量表:形成基础与原理

资产负债表是结果报表,所有的衍生报告都是在其基础上形成的,当然,说明现金期初期末数量变化的衍生报告也是以资产负债表为基础形成的。其基本的逻辑关系是:企业的一切业务活动最终都会导致现金的流入和流出,所以说明现金期初期末数量变化的原因自然必须以企业业务活动为基础,通过了解企业所有的业务活动所导致的现金流入流出及其所形成的现金净流量,就能找到企业现金期初期末数量变化的直接的业务原因。资产负债表是结果报表,它一定涵盖了企业所有业务活动的结果,也就是透过资产负债表各项结果所形成的直接业务就能了解企业全部业务活动,企业的每项业务活动都会导致现金流入流出,并形成现金净流量,它是构成现金期初期末数量变化的直接原因所在。现金流量表正是按照现金期初期末数量变化与资产负债表所隐含的所有业务活动之间的这种关系所形成的。

从图1可以看出,资产负债表作为结果报表是三项业务活动的结果,它们的关系是通过筹资活动取得现金,用现金进行投资取得各项经营活动所必须用的资产,通过对这些资产的经营取得利润,从而实现企业的基本目标。一个企业因为只有这三项业务活动,所以导致现金流入流出的业务活动也就是这三项。这三项业务活动迟早会带来现金流入流出的变化。在图中筹资活动会引起现金的流入和流出,即向银行等金融机构借款、向客户借款(包括客户预付款)、向所有者(股东)筹措资本金(发行股票)形成了筹资活动的现金流入,向银行等金融机构还本、支付欠客户货款、所有者撤资(股票回购)形成了筹资活动的现金流出,两者构成筹资活动的现金净流量;投资活动会引起现金的流入与流出,将各项非现金资产出售,其按本金所取得的现金形成投资活动的现金流入,用现金购买各项非现金资产形成投资活动的现金流出,两者构成来自于投资活动的现金净流量;经营活动也会引起现金的流入与流出,经营活动所引起的现金收入形成经营活动的现金流入,经营活动所引起的现金支付形成经营活动的现金流出,两者构成来自于经营活动的现金净流量。三项业务活动的现金净流量之和就是资产负债表中现金期初期末数量差,这三项业务活动所形成的现金流入流出及其现金净流量是现金流量表的形成基础。必须说明的是,现金流量表中的现金流入流出与企业的收入和支付并不完全一致。企业的收入有可能收到现金,也可能没收到现金,现金流量表只反映收到现金的部分;企业的支出有可能付出现金,也可能没付出现金,现金流量表只反映付出现金的部分。如以间接法编制现金流量表,来自于经营活动的现金净流量是以利润为基础的,但在计算利润时,有的支出并没有付出现金(在计算利润时这些支出是作为扣减因素),如折旧、无形及递延资产的摊销以及没有支付现金的销售成本等。

二、现金流量表:结构与功用

如上所述,企业资产负债表期初期末的现金数量之差就是现金净流量,它是三项业务活动所形成的现金净流量之和。来自于不同业务活动的现金净流量对企业使用这些现金以及对企业的影响具有完全不同的性质,企业不仅要通过现金流量表了解资产负债表中期初期末的现金数量之差的成因,从而形成原因报告,而且透过这一原因报告必须了解现金净流量的业务活动来源,并以这种来源为基础进一步分析现金净流量的质量特征。所以现金流量表对现金净流量的披露也必须实现数量与质量的统一,其数量主要是通过不同业务活动所带来的现金净流量的披露予以实现的,其质量就是通过不同业务活动形成的现金净流量的结构比重的披露得以达成的。因此,问题就归结为现金流量表中的各项业务活动依照什么样的标志进行排序,而这一标志要有助于反映现金最基本的质量特征。

1.按稳定性排序

现金流量表对不同业务活动进行排序的第一个标志是稳定性,也就是说当代现金流量表是按照稳定性对不同业务活动进行排序,这里的稳定性是指现金可以持续取得的可能性,如果一项业务活动所带来的现金越能在未来长久持续地取得,那么由这项业务活动所形成的现金的稳定性就越高;由于现金能够在未来长久持续地取得,那么这一现金就可以用来进行长期资产的投资。不难发现,这里的稳定性具有对称性,就是说现金的来源越长久稳定,现金的使用也就越长久稳定,表明了现金流入与流出之间的对称性关系,这种对称性关系就是现金流入流出在时间和数量上的匹配。形成现金净流量的三项业务活动按照稳定性排序就是:来自经营活动的现金净流量、来自投资活动的现金净流量以及来自筹资活动的现金净流量。这三项业务活动与现金净流量稳定性的关系是,一个企业的现金净流量越是来自于经营活动,其稳定性程度越高,原因在于经营活动是企业利润之源,当然也是现金净流量之源。同时企业的经营活动是必须持续不断地进行下去的,如果经营活动所取得的现金净流量的比重越大,现金净流量在未来持续取得的可能性就越大,这就是现金净流量的稳定性。此外,由经营活动所取得的现金净流量不仅提高了现金的质量而且会增加企业现金的绝对数量,从而使企业的总资产规模或者更直接的说是企业的净资产规模不断增加。一个企业来自于经营活动的现金净流量如果长期出现负数一定会使企业陷于破产;一个企业来自于经营活动的现金净流量如果在某一时期出现负数就意味着企业可能出现现金支付的压力,存在于两种状况:一是企业出现短期亏损,如果所有的收支项目都是现收现付,就必然出现现金短缺造成支付困难;二是企业产生盈利,但由于销售处于应收状态,从现金净流量看有可能出现负数,也就是说一个企业可能有盈利但是其现金净流量可能为负数,这也必然会出现现金短缺造成支付困难。当然也可能产生相反的情形,就是一个企业可能亏损但其现金净流量可能为正数。正因为这样,分析来自于经营活动的现金净流量就必须是以其长期持久的这种稳定性作为标志。从短期来看,是难以判断来自于经营活动的现金净流量的稳定性的。但是,如果一个企业长期持续的来自于经营活动的现金净流量比重较高就说明企业现金净流量的稳定性程度较高。

来自于筹资活动的现金净流量的稳定性程度最低,原因在于来自筹资活动的现金流入是以企业不断盈利为基础的,一个企业来自于经营活动的现金净流量长期处于负数的状态,任何债权人和投资人都不可能向企业提供资金,所以这种资金提供的稳定性程度就最低。如果企业经营活动的业绩较差,债权人和投资人即使提供资金也会有很苛刻的有关资金使用及其他约束性条款。特别是债权人提供资金时,如果企业来自于经营活动的现金净流量越稳定就越愿意提供资金,一旦来自于经营活动的现金净流量不稳定甚至出现负数,债权人提供的资金的数量和时间就会不稳定,甚至不予提供。

来自于投资活动的现金净流量的稳定性排在上述两者之间,是由于来自于投资活动的现金净流量的增加是基于企业非现金资产变现的结果,这种变现现金不仅提高了企业的变现能力,而且不会像债权人提供资金那样面临未来偿债的压力也就是未来支付现金的压力;相对来自于经营活动的现金净流量,来自于投资活动的现金净流量虽然增加了现金总量却没有增加总资产以及净资产的总规模,所以它只是存量资产内部变现能力的改变,而不是像来自于经营活动的现金净流量既增加了现金总量从而使变现能力提高,又增加了资产以及净资产总量从而使总资产规模增加。来自于投资活动的现金净流量不会引起资本及负债总规模的变化,而是改变了资产内部的变现结构。

关于现金流量表按稳定性程度对各项业务活动所形成的净流量进行排序的功用,主要表现在来自于不同业务的现金的可使用时间应与所购买的资产的占用时间进行匹配。某大型国有企业某年度资产负债表年末与年初相比,货币资金的数量增加了五亿多元,而且年初货币资金数量很少,也就是五亿多元的货币资金是该年度的净增加数,即为当年的现金净流量。企业主要领导看到这一数据后,想到企业目前固定资产的技术先进程度较差,想通过设备的更新改造提高技术水平,从而使产品质量上一个档次。如果仅仅从数量上说,将这五亿多元购买设备似乎是一种可以考虑的选择。但正如前面所述,现金的使用不仅要考虑数量而且还要考虑质量,也就是稳定性。分析该企业现金流量表中当年现金净流量的来源渠道,发现主要来自筹资活动的现金流入,而筹资活动的现金流入又主要来自于预收货款,也就是客户提前预付给该企业的购货款。显然,预付的购货款在不久的将来(年内)是必须要用来购买生产产品的原材料的,一旦用于更新改造就会造成购买生产产品原材料的短缺,造成现金的支付压力。因此,从整体上说,该项现金从来源上说是短期资金,所以也只能短期使用。尽管如此,由于客户预付的货款就是企业未来的销售收入,这部分销售收入已经收到现金,由于销售收入中含有一定的利润,这一利润所代表的现金就属于来自于经营活动的现金净流量,是企业的内生资金,可以长期使用。这一部分现金就可以用来更新改造。传统上,我国对资金的使用有“打醋的钱不能用来买盐”的说法,如果从来源约定的使用时间和实际的使用时间来看,这无疑是正确的。现金流量表按稳定性程度对取得现金的各项业务活动进行排序的另一个功用是可以判断在未来现金支付的压力。假定两个企业的现金净流量完全相同,一个企业的现金净流量主要来自于经营活动,另一个企业的现金净流量主要来自于借款活动且来自于经营活动的现金净流量是负数,那么,仅仅只看现金净流量的数量是无法判断企业现金质量的高低的,但深入到现金流量表中现金来源的不同业务活动就可以进行质量分析。不难看出,现金净流量主要来自于经营活动的企业,意味着企业的经营活动具有很好的获取现金的能力,这样的企业在未来遇到的现金支付压力就少;现金净流量主要来自于借款活动且经营活动现金净流量为负数的企业,意味着企业经营活动获取现金的能力较差,而借款又需要在未来偿还,这样的企业在未来就可能遇到较大的现金支付压力。另外,当企业的现金净流量出现负数时,也并不意味着企业在未来一定会面临现金支付压力。企业现金净流量出现负数,如果是因为将现金进行资产投资所致,也即来自投资活动的现金净流量是负数(企业不断扩大经营规模时,就不得不扩大资产规模,进而导致这一状态,有的企业在高速发展时期,这一状态往往是常态),而企业的经营活动的现金净流量仍然是正数,借款活动取得的现金也是正数时,这主要看企业用现金进行的资产投资在未来可能实现的现金流入流出的净现金状态,如果出现现金净流量为正数,显然是企业投资有效的结果,这正是企业进一步发展的前提;如果出现现金净流量为负数,说明企业投资低效甚至无效,有可能造成现金支付压力甚至破产的可能。总之,稳定性作为现金流量表的一种内在结构所产生的功用表现在两个方面:一是透过现金净流量的业务活动结构表明,一个企业的现金净流量来自于经营活动的比重越大,企业在未来持续取得现金净流入的可能性也越大,相应的现金质量就越高。二是透过现金净流量的业务结构表明,企业来自于不同业务活动的现金净流量,在使用时会有相应的时间约束,不可任意使用。

2.按约束性和风险性排序

现金流量表也是按照不同业务活动所形成的现金净流量对企业的约束性和风险性由小到大排序。所谓约束性是指某一业务活动所取得的现金在企业使用时受到限制的程度。来自于经营活动的现金净流量是内生资金,在没有被分配的时候,其使用一般不会受到限制;来自于投资活动的现金净流量只是资产内部不同资产的变现能力结构调整所致,没有改变企业筹资的总量和结构,所以投资活动形成的现金净流量的约束性是由原资金提供主体的筹资约束条款所限制,它自身不会改变原约束性条款,也就是约束性程度没有变化;来自于筹资活动的现金净流量,因资金提供主体通常都会提出各种资金使用的限制性条款,其约束性程度最高,如从银行借款取得的资金,银行会附加抵押担保条款、流动性条款、优先支付条款等。一个企业的现金净流量的约束性程度越高,企业择机使用资金的可能性就越小,现金使用的机会成本就会越高。任何企业都更愿意选择约束性最低的流入现金,从这个角度出发,约束性是企业的一种潜在成本。所谓风险性是指某一业务活动所取得的现金使企业面临到期还本付息的压力。来自于经营活动的现金净流量是内生资金,不需要偿还也不需要付息,所以在未来不会面临到期还本付息的压力;来自于投资活动的现金净流量,只是资产内部不同资产的变现能力结构调整所致,没有改变企业筹资的总量和结构,所以投资活动形成的现金净流量的风险性是由原筹资结构所决定的,相应的到期还本付息的压力就没有发生变化;来自于筹资活动的现金净流量,如果是来自于借款活动,显然会增加企业到期还本付息的压力,风险最大的借款是隔夜拆借。如果是来自于资本筹资,显然不会面临到期还本付息的压力,但是由于新的资本的加入使得企业的获利压力增大,如果达不到报酬预期,资本提供者就会撤资,企业也会面临再融资困难的压力。

归结以上分析,总的结论是,现金流量表是为了进一步说明资产负债表中期末期初货币资金数量变化的原因,这一原因归结于不同业务活动所导致的现金流入流出的变化。它不仅披露了数量,而且披露了质量。其质量标志是稳定性、约束性和风险性。长期以来,人们对现金质量的衡量只是变现能力,现金的变现能力比之于任何资产都处于最高的状态,这是不言而喻的。尽管如此,一旦现金来自于不同的业务活动时,现金的质量就具有了新的含义。也就是来自于不同业务活动的现金,其稳定性、约束性、风险性并不相同。所以现金流量表不仅实现了从结果到原因的披露,也实现了从数量到质量的披露。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第18期 > 财务与会计2010年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第18期 > 财务与会计2010年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号