摘要:

我国2006年发布的企业会计准则(以下简称“准则”)增设了“公允价值变动损益”等反映企业持有资产价值增减的科目。根据准则规定,期末应当将公允价值变动损益科目余额转入本年利润,结转后本科目无余额;处置相应资产时应将原计入该资产的公允价值累计余额转出,借记或贷记投资收益等其他损益类科目;其他损益类科目同样要再次期末结转。有人认为,上述处理会造成利润的重复结转。笔者认为,这种认识误区是对准则和应用指南的片面理解造成的。但另一方面,准则的规定也存在一定不足。特别是在该科目的列报上,准则在利润表中只设计了“公允价值变动收益”一个对应项目。由于此项目涉及跨期损益结转,容易给财务报告使用者造成困惑。因此,笔者提出了相应的改进建议,并通过实例展现公允价值变动损益的账务处理和列报。

一、设置“本期转出前期确认收益”明细项目

利润表是反映企业在一定会计期间的经营成果的会计报表。作为公允价值变动损益在利润表中的对应项目,公允价值变动收益(损失以“-”号填列)同样也应该反映当期有关资产公允价值的变动情况。准则规定资产处置时应当将其对应的公允价值变动损益科目累计余额一次转出。这样就造成了一个问题,此项...

我国2006年发布的企业会计准则(以下简称“准则”)增设了“公允价值变动损益”等反映企业持有资产价值增减的科目。根据准则规定,期末应当将公允价值变动损益科目余额转入本年利润,结转后本科目无余额;处置相应资产时应将原计入该资产的公允价值累计余额转出,借记或贷记投资收益等其他损益类科目;其他损益类科目同样要再次期末结转。有人认为,上述处理会造成利润的重复结转。笔者认为,这种认识误区是对准则和应用指南的片面理解造成的。但另一方面,准则的规定也存在一定不足。特别是在该科目的列报上,准则在利润表中只设计了“公允价值变动收益”一个对应项目。由于此项目涉及跨期损益结转,容易给财务报告使用者造成困惑。因此,笔者提出了相应的改进建议,并通过实例展现公允价值变动损益的账务处理和列报。

一、设置“本期转出前期确认收益”明细项目

利润表是反映企业在一定会计期间的经营成果的会计报表。作为公允价值变动损益在利润表中的对应项目,公允价值变动收益(损失以“-”号填列)同样也应该反映当期有关资产公允价值的变动情况。准则规定资产处置时应当将其对应的公允价值变动损益科目累计余额一次转出。这样就造成了一个问题,此项目核算的未必都是“当期”损益的变动,也可能是资产处置转出的累计余额。由于此项目没有次级明细,这样会导致财务报告使用者的误解。尽管企业可以通过财务报表附注的形式对其进行明细说明,但笔者认为还是应当增加一项明细项目——“本期转出前期确认收益”。此项目列明本期已实现(转出)的收益或亏损,将其与未实现部分区分,以更好地反映该项目构成,提高会计信息质量,从而帮助财务报告使用者更好地作出经济决策。

二、跨期公允价值变动损益应用实例——以交易性金融资产为例

2×09年11月1日黄河公司购入A、B股票划分为交易性金融资产。其中A股票买入价每股10元,共1000股;B股票每股15元,共2000股。假设未发生交易费用。11月30日,两支股票的市价分别为11元和16元。12月31日,两支股票的市价分别为11.5元和15.5元。2×10年1月15日,黄河公司以每股12元的价格售出所有A股票,1月31日,B股票的市价为16元。假定不考虑其他因素,黄河公司的账务处理及利润表列报如下:

(1)2×09年11月1日,同时购入两支股票

借:交易性金融资产——A股票(成本) 10000

——B股票(成本) 30000

贷:银行存款 40000

(2)11月30日,确认股票市价变动并结转损益

借:交易性金融资产——A股票(公允价值变动) 1000

——B股票(公允价值变动) 2000

贷:公允价值变动损益 3000

借:公允价值变动损益 3000

贷:本年利润 3000

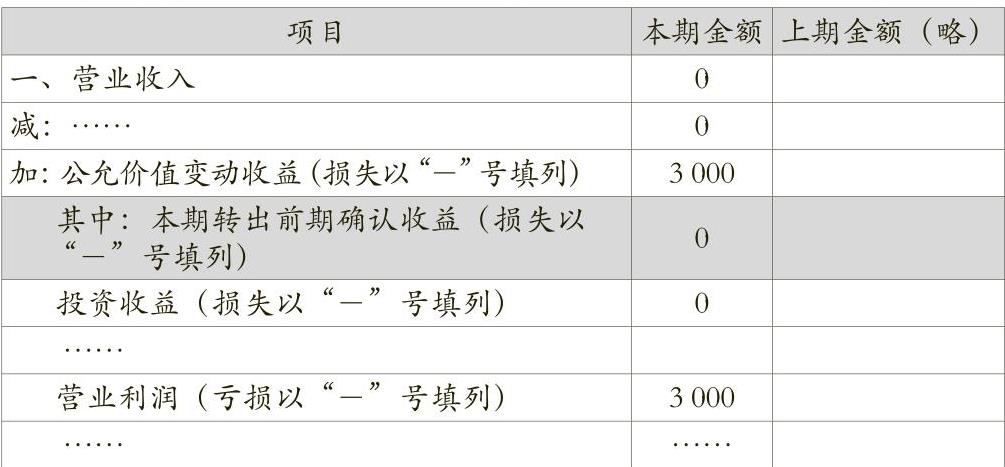

(3)假设黄河公司未发生其他业务,11月30日编制的年初至本中期末的利润表如表1所示。

该利润表中公允价值变动收益项目列示以年初至本中期末的发生额填列。计算公式为:期间发生额=期末转出额-年初转入额。本例中,期间发生额=3000-0=3000(元),反映了黄河公司持有的交易性金融资产在此期间公允价值变动收益,体现了资产负债观下准则对企业持有资产增值的肯定。

(4)2×09年12月1日,转回计入本年利润的金额

借:本年利润 3000

贷:公允价值变动损益 3000

(5)2×09年12月31日,确认股票市价变动并结转损益

借:交易性金融资产——A股票(公允价值变动) 500

公允价值变动损益 500

贷:交易性金融资产——B股票(公允价值变动) 1000

借:公允价值变动损益 2500

贷:本年利润 2500

借:本年利润 2500

贷:利润分配——未分配利润 2500

借:利润分配——未分配利润 250

贷:盈余公积 250

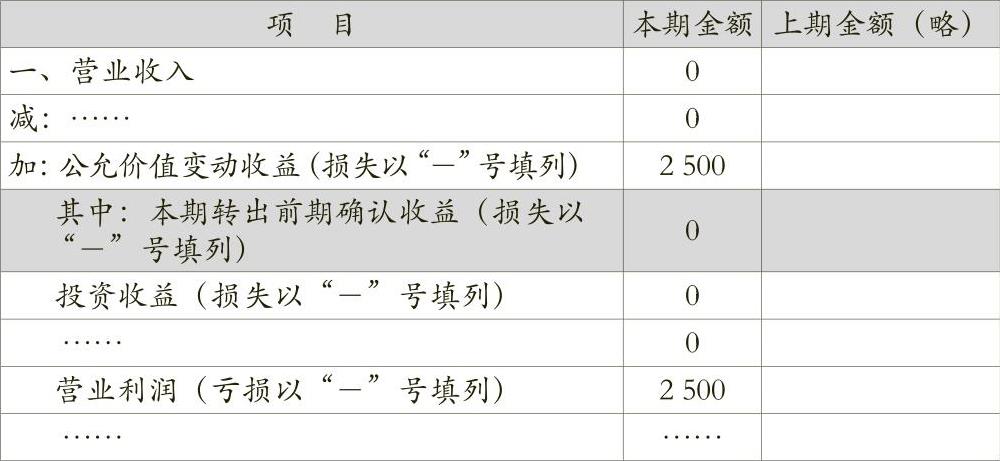

(6)2×09年12月31日,黄河公司编制了年度利润表,如表2所示。

年度利润表反映了黄河公司在2×09年度内持有的A、B两支股票计入当期损益的累计利得,体现了财务报告对整体资产质量的评价。

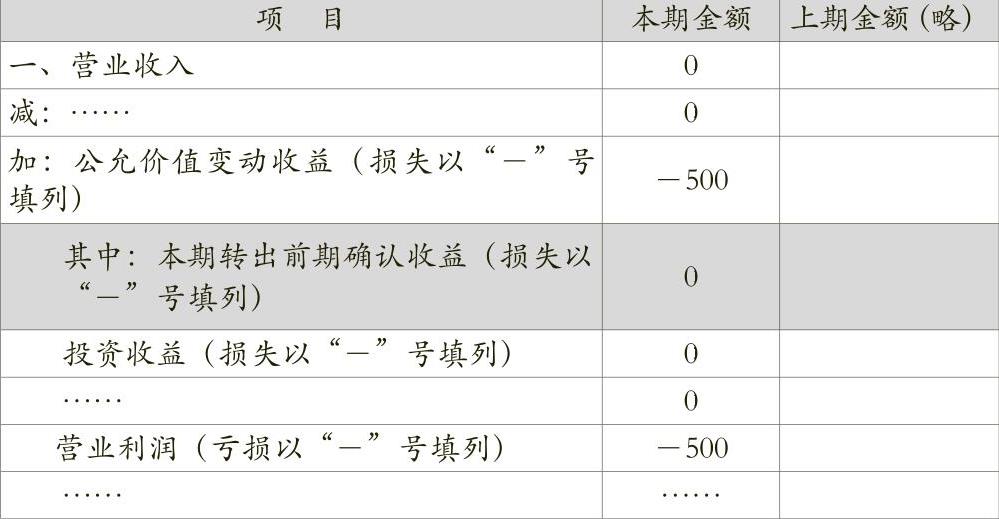

(7)12月31日,黄河公司同时编制了12月的中期利润表,如表3所示。

编制12月的中期利润表,应当注意公允价值变动收益项目的金额以本期发生额列报。计算公式为:期间发生额=期末转出额-期初转回额。在本例中,期间发生额=2500-3000=-500(元)。该中期利润表反映了在12月份,黄河公司持有A、B两支股票的公允价值变动应计入当期的损失500元,体现了利润表“期间经营成果”的定义。

(8)2×10年1月1日,将计入利润分配和盈余公积的金额转回

借:利润分配——未分配利润 2250

盈余公积 250

贷:本年利润 2500

注:此笔分录处理的关键在于防止重复计提盈余公积,故在年初先行转回。

借:本年利润 2500

贷:公允价值变动损益 2500

(9)2×10年1月15日,出售所持有的A股票

借:银行存款 12000

贷:交易性金融资产——A股票(成本) 10000

——A股票(公允价值变动) 1500

投资收益 500

借:公允价值变动损益 1500

贷:投资收益 1500

(10)2×10年1月31日,确认B股票市价变动并结转损益

借:交易性金融资产——B股票(公允价值变动) 1000

贷:公允价值变动损益 1000

借:投资收益 2000

公允价值变动损益 2000

贷:本年利润 4000

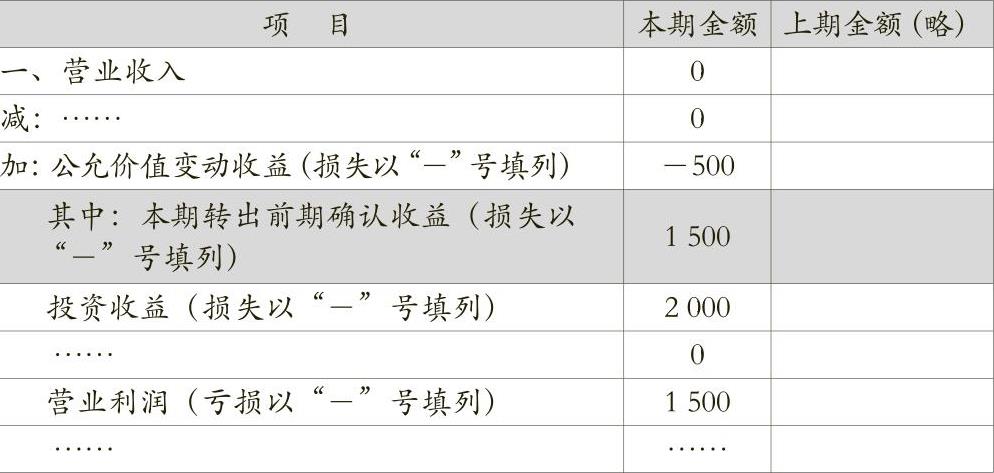

(11)2×10年1月31日,黄河公司编制了当月的利润表,如表4所示。

本期公允价值变动收益按照2×10年度发生额填列。按前述公式,期间发生额=2000-2500=-500(元)。按利润表该项目的列示,黄河公司持有的资产当期发生减值500元,而事实上本期B股票每股上涨0.5元,公允价值变动收益1000元,列示-500元的原因在于前期已确认的A股票持有增值收益1500元在本期实现转出。通过“本期转出前期确认收益”明细项目的列示,财务报告使用者能准确地理解本期持有资产的收益是1000元而非亏损500元,避免对企业经营成果产生期间上的误解。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第07期 > 财务与会计2010年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第07期 > 财务与会计2010年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号